Aktienanalyse: Let’s Value Nr. 50 – PepsiCo Inc Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur PepsiCo-Aktie.

PepsiCo produziert und vertreibt nicht-alkoholische Getränke, Korn-basierte Lebensmittel und diverse Snacks. Das US-amerikanische Unternehmen ist vor allem durch seine Marken „Pepsi“, „Lay‘s“, „Doritos“, „7-Up“, „Lipton“ oder „Mirinda“ bekannt. Das Portfolio von PepsiCo soll von mehrheitlich „ungesunden“ und zuckerhaltigen Produkten zu gesünderen Produkten umgestellt werden. Diese gesünderen Produkte nehmen mittlerweile rund die Hälfte des Produktportfolios ein. PepsiCo erzielt knapp 50% seines Jahresumsatzes im Heimatmarkt (USA). Das Unternehmen setzt, wie viele Konkurrenten, auch auf strategische Übernahmen. So wurde vor kurzem verkündet, dass SodaStream rund 3,2 Mrd. $ übernommen wird.

Finanzkennzahlen (Stand 04.10.2018):

- PepsiCo Aktie WKN: 851995

- Kurswert: 106$

- Dividendenrendite: 3%

- Ausschüttungsquote (Dividende / Gewinn): 64,3%

- Kurs-Gewinn-Verhältnis (KGV): 30,5 (verfälscht durch Sondereffekte)

- Kurs-Buchwert-Verhältnis (KBV): 14,6

- Marktkapitalisierung 150 Milliarden $

SWOT-Analyse PepsiCo:

Stärken: PepsiCo verfügt aufgrund seiner Größe und der bekannten Marken über Wettbewerbsvorteile gegenüber den meisten Konkurrenten. So kann das Unternehmen viele Produkte günstiger herstellen, als kleinere Unternehmen. PepsiCo verfügt zudem über ein exzellentes und weltweites Vertriebsnetzwerk. Die bekannten Marken erlauben es dem Unternehmen, höhere Preise am Markt zu erzielen. Hierfür spricht, dass die Preisesteigerung in den letzten 5 Jahren deutlich über dem Inflationsniveau lagen. PepsiCo verdient seine Gewinne in Form von Cash und kann seine Investitionen und die Dividenden aus seinen laufenden Einnahmen bedienen. Die Analyseplattform Morningstar bescheinigt PepsiCo, wegen dieser Punkte einen breiten wirtschaftlichen Burggraben.

Schwächen: Aufgrund seiner Größe kann der Konzern kaum noch ohne Übernahmen und Preissteigerungen wachsen. Wegen diverser Übernahmen ist die Verschuldung von PepsiCo sukzessive gestiegen. Die Summe von immateriellen Vermögenswerten und sogenanntem „Goodwill“ (entsteht bei vielen teuren Übernahmen) übersteigt das in der Bilanz ausgewiesene Eigenkapital deutlich. Für diese Positionen besteht ein erhöhtes Risiko von Sonderabschreibungen, die sich negativ auf die Gewinne und die Bilanz auswirken können. Zusätzlich belastet der Trend, hin zu gesünderen Lebensmitteln, den Konzern. Zwar bietet PepsiCo auch viele gesunde Produkte an, doch die „ungesunden“ Produkte machen nach wie vor einen erheblichen Teil des Umsatzes aus.

Chancen: PepsiCo kann neue Produkttrends aufgreifen und so rückläufige Produkte durch neue und stark nachgefragte Produkte ersetzen. Zudem kann das Unternehmen weitere Übernahmen tätigen und so seinen Umsatz weiter steigern.

Risiken: PepsiCo hängt stark vom klassischen Offline-Geschäft ab. Für die Zukunft wird der Onlinemarkt immer wichtiger und es besteht das Risiko, dass Marktanteile verloren gehen. Zudem wird rund die Hälfte des Jahresumsatzes im Heimatmarkt erzielt. Somit können sich negative Entwicklungen in diesem Markt besonders stark auf PepsiCo auswirken und das Geschäftsergebnis belasten.

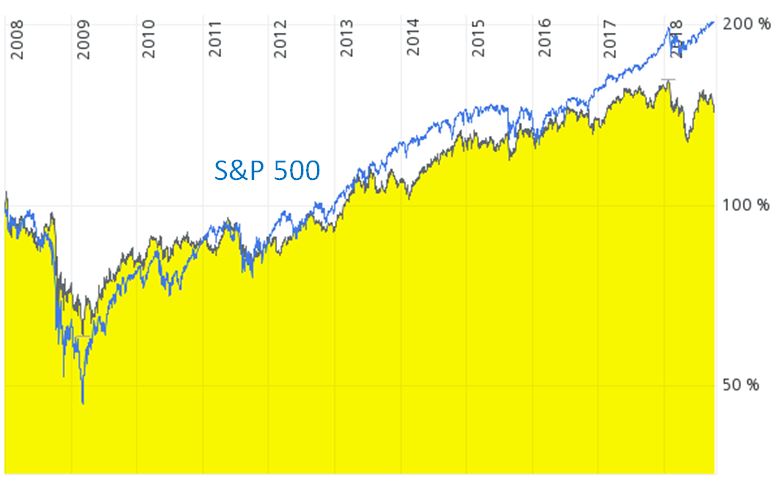

Langfristchart

Die Aktie von PepsiCo hat den Index in dem dargestellten Zeitbereich nicht geschlagen. Hier spiegelt sich das relativ niedrige Wachstum in der Kursentwicklung wieder. Positiv fällt lediglich die Stabilität der Aktie in Krisenzeiten (z.B. 2008-2009) auf.

Analysteneinschätzungen:

Aktuell liegen 22 Analysteneinschätzungen vor. Hiervon geben 7 Analysten eine Kaufempfehlung ab. Ein Analyst gibt die Einschätzung „Übergewichten“ ab. 12 Analysten stufen das Papier mit „Halten“ ein. Es liegen 2 Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 117,50$ und liegt damit rund 7,4% über dem aktuellen Kurs.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum zwischen 7,2% und 7,5% pro Jahr. Diese Schätzung liegt deutlich über dem historischen Gewinnwachstum.

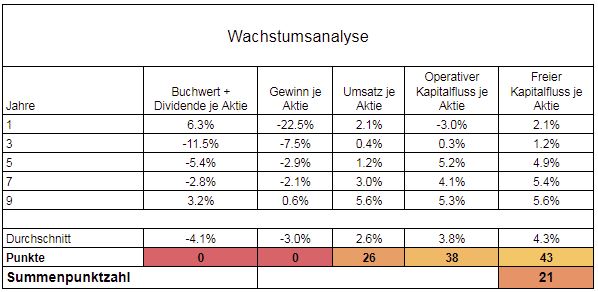

Wachstumsanalyse (21 Punkte):

Die Firma konnte in den letzten Jahren kaum nennenswertes Wachstum erzielen. Auch das Eigenkapital ist rückläufig, da das Unternehmen seit Jahren mehr Geld an die Aktionäre ausschüttet (Dividenden und Aktienrückkäufe), als verdient wird. Die Dividende ist in den letzten Jahren stetig gestiegen. Da sich die Gewinne und Umsätze nicht in diesem Umfang erhöht haben, ist die Ausschüttungsquote stetig gestiegen. Ohne nennenswertes Wachstum kann die Dividende nicht ewig weiter in diesem Umfang wachsen.

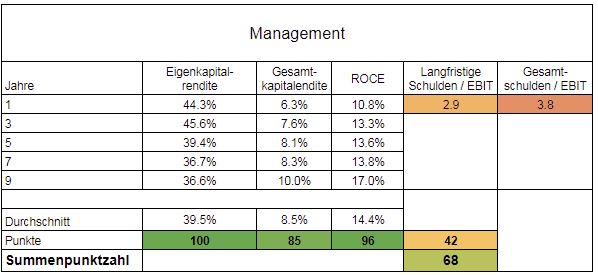

Wirtschaftlicher Führungsstil (68 Punkte):

Die Kapitalrenditen sind seit Jahren rückläufig. Das bedeutet, dass die Firma das Kapital der Aktionäre zu immer niedrigeren Renditen verzinst. Das Management scheint demnach kaum noch gute Investitionsmöglichkeiten (innerhalb und außerhalb des Unternehmens) zu finden. Somit wird die Firma für langfristige Anleger immer unattraktiver.

Die Schulden sind nach zahlreichen Übernahmen und die erheblichen Aktienrückkäufen stetig gestiegen. Wegen der hohen Cashquote und der stabilen Cashflows ist aus aktueller Sicht kein erhöhtes Finanzrisiko erkennbar. Trotzdem ist die Verschuldung ein wichtiger Faktor bei der Aktienbewertung, den Investoren auf dem Zettel haben sollten.

Siehe dazu auch meinen Blogbeitrag zum Thema Bilanz lesen.

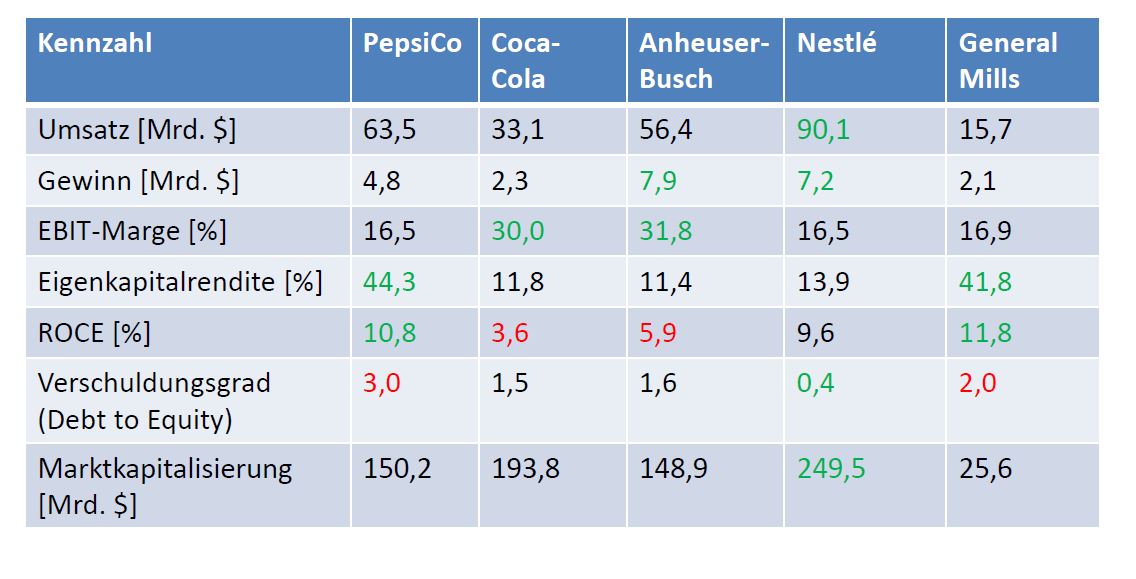

Peer-Group Vergleich:

PepsiCo schneidet auch im Peer-Group-Vergleich eher mittelmäßig ab. Die hohe Eigenkapitalrendite wird nur mit einer hohen Verschuldung und einer niedrigen Eigenkapitalquote möglich. Viel aussagekräftiger ist hier das ROCE (Return of Capital Employed). Dieses ist auf einem akzeptablen, aber nicht beeindruckenden Niveau. Auch im Peer-Group-Vergleich fällt die hohe Verschuldung sehr negativ auf.

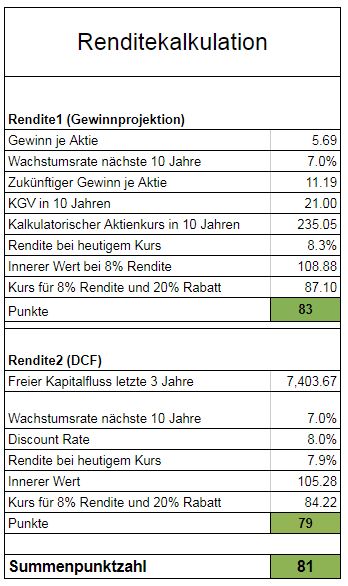

Renditekalkulation (81 Punkte):

Demnach liegt der innere Wert bei rund 106 – 107$. Daher sehe ich aktuell keine Margin of Safety und somit keine Kaufkurse.

Fazit PepsiCo Aktie (170 von 300 Punkten):

PepsiCo kann ein solides Geschäftsmodell vorweisen, das planbare und nachhaltige Gewinne und Cashflows erwirtschaftet. Die Produkte sind weltweit bekannt und werden auch in den nächsten Jahren zum Unternehmenserfolg beitragen.

Aufgrund seiner Größe kann Pepsi nur noch mittelmäßig organisch wachsen. Das Unternehmen setzt daher auf Übernahmen, um seine Umsätze zu steigern. Dies spiegelt sich auch in einer rückläufigen Rentabilität des Konzerns und gestiegenen Schulden wieder.

Die Aktie ist bei rund fair 106$ fair bewertet. Darunter kann die Aktie für Anleger interessant sein. Nachkaufkurse sind bei 95,40$ (90% vom inneren Wert) und 84,8$ (80% vom inneren Wert) erreicht.

Ich persönlich würde diese Aktie aktuell nicht kaufen, sondern nur, wenn sie mindestens 20% günstiger wäre und bei fairer Bewertung sofort wieder verkaufen. Wegen der niedrigen Wachstumschancen halte ich es für unwahrscheinlich, dass diese Aktie sonst eine ordentliche Rendite abwirft.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.