Meine 4 Tipps um mehr Geld zum Investieren zu haben

Wenn wir langfristigen Vermögensaufbau können wir an drei Stellschrauben drehen, um erfolgreicher zu sein. Alle drei Stellschrauben helfen uns dabei mehr Vermögen aufzubauen und so insgesamt mehr Geld anzusparen. Die drei Stellschrauben sind:

- Einkommen erhöhen

- Ausgaben senken

- Rendite steigern

In diesem Blogbeitrag möchte ich dir vier Tipps mitgeben, die mir dabei geholfen haben mehr Geld zum Investieren zu haben. Dabei fokussieren wir uns auf die ersten beiden Stellschrauben. Diese können tatsächlich relativ einfach beeinflusst haben und haben besonders beim Start mit kleineren Geldmengen enormen Einfluss auf das Ergebnis.

#1 Haushaltsbuch führen und Geld sparen

Als erstes schauen wir uns die Ausgabenseite an. Tatsächlich führen nur wenige Menschen ein Haushaltsbuch. Ich hab mich auch lange dagegen gesträubt, weil ich den Sinn nicht so recht erkennen konnte. Ich habe einfach jeden Monat das überschüssige Kapital investiert. Trotzdem habe ich gemerkt, dass es mir persönlich sehr hilft, ein Haushaltsbuch zu führen, um damit meine Finanzen besser zu strukturieren und optimieren zu können.

Warum ein Haushaltsbuch wirklich etwas bringt

Heute weiß ich, dass das Haushaltsbuch (und vor allem die richtige Art und Weise damit umzugehen) wirklich viel bringt. Denn das Haushaltsbuch an sich ändert erstmal nichts an der Situation. Der Effekt tritt erst ein, wenn man anfängt seine Finanzen mit den Informationen aus dem Haushaltsbuch so richtig zu strukturieren.

Was meine ich damit? Wenn du ein Haushaltsbuch führst (z.B. ein volles Jahr lang), dann werden dir folgende Dinge bewusst und transparent:

- Wie viel Geld gibst du wofür aus?

- Wie hoch ist deine Sparrate?

- Wie entwickelt sich dein Gesamtvermögen?

So arbeite ich mit dem Haushaltsbuch

Die Informationen aus dem Haushaltsbuch helfen mir dabei, mehr Geld zum Investieren zu haben. Wie das? Nun es geht nicht darum möglichst viele Ausgaben weg zu sparen, sondern laufende Kosten richtig einzuplanen!

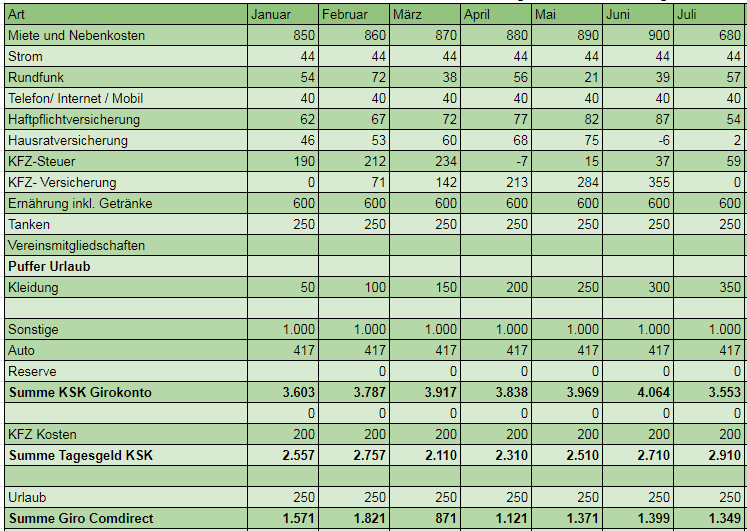

Hier ein Beispiel:

Meine Hausratversicherung kostet im Jahr rund 80€. Anstatt einfach zu warten, bis die Zahlung fällig ist lege ich jeden Monat ein Zwölftel davon auf die Seite (80€ / 12 = 6,66€) und bilde mir damit eine Rücklage.

Wenn die Zahlung fällig wird ist der Betrag schon auf meinem Konto und werde nicht von den Kosten überrascht.

Genauso gehe ich mit meinem Urlaubsbudget um. Ich gebe jährlich etwa 3.000€ für Urlaub aus. Deshalb lege ich jeden Monat 250€ auf ein separates Konto auf die Seite.

Haushaltsbuch im Gesamtkontext

Indem ich jeden Monat für alle meine laufenden Kosten Geld auf die Seite lege, passieren mehrere Dinge.

- Ich komme nie in die Situation, dass ich ggf. nicht genügend Geld auf der Seite liegen habe

- Indem ich jeden Monat Geld für alle meine Ausgaben auf die Seite lege, bleibt weniger Geld übrig, um es für irgendwelche Dinge auszugeben. Ich rechne mich als „künstlich“ arm.

Durch diese Effekte bin ich deutlich besser finanziell aufgestellt und ich weiß genau, wie viel Geld ich jeden Monat wirklich investieren kann. So lege ich jeden Monat einige 100€ schon für Ausgaben, die ohnehin kommen auf die Seite und gebe dieses Geld demnach auch nicht für andere Dinge aus.

Bilde virtuelle oder reale Konten für größere Ausgaben

Man kann die Summen, die man monatlich für diverse laufende Kosten oder Urlaub benötigt auf andere Konten per Dauerauftrag überweisen. Hierfür bietet z.B. die DKB-Bank die Möglichkeit Unterkonten zu erstellen.

Alternativ kann man mit Excel virtuell Konten aufbauen, wo man den Betrag auf seinem Konto in die einzelnen Positionen aufteilt.

Ich habe z.B. für größere Ausgaben, wie Sparen für Instandhaltung und Neukauf für das Auto oder Urlaub Konten angelegt, wo jeden Monat eine Rücklage für diese Positionen aufläuft.

Fazit Haushaltsbuch

Ich war am Anfang selber skeptisch, ob das mir wirklich etwas bringt. Ich hab es mal ein Jahr ausprobiert und muss jetzt feststellen, dass alles besser und runder läuft. Man muss nicht unendlich viel Arbeit reinstecken und jede Position eintragen. Es reicht, wenn die großen Kosten abgedeckt sind.

Seit dem ich das Prinzip für mich umsetze hat sich auch meine Sparrate erhöht, weil ich weniger Geld für Dinge ausgebe, die ich mir eigentlich gar nicht leisten kann. Durch das Weglegen von Geld für alle möglichen Kosten, die in den nächsten Monaten auf mich zukommen, ist da einfach weniger Spielraum.

Das Prinzip habe ich übrigens aus dem Buch „Reicher als die Geissens“ von Alex Fischer. Wenn du hier tiefer einsteigen willst oder offen für andere nützliche Tipps für deine Finanzen bist, dann kann ich dir dieses Buch wirklich empfehlen. Es bietet viele Tipps, die direkt umgesetzt werden können.

#2 Nebeneinkommen aufbauen

Ein großer Fehler von mir war es früher, dass ich versucht habe immer mehr Geld zu sparen. Zwar kann man in vielen Situationen sinnvoll Geld sparen, aber man kommt damit nur begrenzt weit. Zusätzlich leidet natürlich die Lebensqualität.

Deshalb bin ich kein Freund von extremen Sparen. Das Sparen muss sinnvoll sein (siehe Haushaltsbuch) und die Lebensqualität für mich nicht stark beeinflussen.

Die viel bessere Möglichkeit mehr Geld zum Investieren zu haben ist es deshalb, sein Einkommen zu erhöhen. Das kann man z.B. durch ein Nebeneinkommen erreichen.

Warum ein Nebeneinkommen so mächtig ist

Natürlich sind alle Arten von Nebeneinkommen immer mit einem gewissen Aufwand verbunden. Trotzdem darf der Effekt nicht unterschätzt werden. Viele Einsteiger haben relativ kleine Aktiendepots (z.B. 10.000€). Wenn du hier im Jahr 6% Rendite machst, dann hast du 600€ verdient. Das ist zwar schön, aber nicht wirklich ein Hammer.

Wenn es dir aber gelingt z.B. 100€ mehr im Monat zu verdienen, dann hast du schon doppelt so viel gekonnt, wie durch deine Investments (in diesem konkreten Beispiel).

Die Vorteile liegen klar auf der Hand:

- Du hast mehr Geld zum Investieren

- Du musst den Gürtel nicht so eng schnallen und kannst mehr Investieren ohne viel sparen zu müssen

- Du wirst unabhängiger von deinem Hauptjob (Stichwort „Hamsterrad“)

Mögliche Arten von Nebeneinkommen

Es gibt natürlich unendlich viele Möglichkeiten hier vorwärts zu kommen. Die einfachsten möchte ich dir kurz skizzieren.

- Nebenjob anfangen (z.B. 400€-Basis, Blog 😉 oder auf Plattformen, wie Fiverr)

- Privat aushelfen (Hundesitting, Rasenmähen oder andere handwerkliche oder sonstige Hilfsdienstleistungen, wie Nachhilfe)

- Andere Investments tätigen, die Cashflow (Geldzufluss) erzeugen. Hier kommen spontan Immobilien oder die Vermietung von diversen Dingen (Auto, Lagerraum oder Werkzeuge) in den Sinn.

Der Kreativität sind hier keine Grenzen gesetzt. Du musst dafür einfach nur den Willen und die Zeit haben etwas anzupacken. Vielleicht findest du ja auch etwas, was dir Spaß macht und wo du anderen Menschen weiterhelfen kannst.

#3 Konsumkredite reduzieren

Konsumkredite werden heute leider fast überall angeboten. Ein Konsumkredit ist ein Kredit für Dinge, die nicht deinem Vermögensaufbau, sondern nur dem Spaß und Konsum dienen. Gute Beispiele sind Kredite bei Möbelhäusern, dem Elektronikmarkt oder dem Autohaus.

Konsumkredite haben nur einen Sinn. Leuten Dinge zu verkaufen, die sie sich eigentlich nicht leisten können. Ich finde es total furchtbar, wie die Leute in diese Kredite gedrängt werden. 0% Finanzierungen überall, wo man hinsieht.

Die monatlichen Raten knabbern dann am Monatsgehalt und bei Problemen beim Gehalt (z.B. auch jetzt bei vielen Menschen durch Corona) droht sogar die Privatinsolvenz. Und das alles für ein schickes iPhone oder eine neue Wohnzimmereinrichtung.

Wenn man schon solche Kredite abschließt, dann sollte man wenigstens das Geld ohnehin haben und dies nur zur Optimierung der Finanzen angehen (z.B. habe ich einen Teil meines Autos finanziert, obwohl ich genügend Kapital für den Kauf gehabt hätte, weil ich lieber 1% Zinsen zahle und das Geld in der Zeit mit einer anständigen Rendite für mich investiere).

Wenn das Geld aber nicht da ist, dann sind Konsumkredite in der Regel eine finanzielle Katastrophe. Du hast dadurch auf lange Sicht weniger Geld zum Investieren und falls du dir mal Geld bei der Bank leihen willst (z.B. beim Kauf einer Immobilie), dann werden solche Kredite von der Bank äußerst negativ betrachtet.

Tu dir also selbst einen Gefallen und verzichte auf Konsumkredite. Mach ich lieber so wie ich und leg dir jeden Monat schon Geld für deine neue Wohnzimmereinrichtung oder dein Auto auf die Seite.

#4 Cashback-Programme nutzen

Jetzt hab ich tatsächlich noch einen tollen Tipp, der mir selbst im letzten Jahr schon über 600€ gespart hat. Ich kann somit mehr Geld investieren ohne großen Aufwand damit zu haben. Doch was sind Cashback-Programm eigentlich?

Cashback erklärt

Im Internet geben die Firmen viel Geld für Werbung und Marketing aus. Deshalb sind die Firmen gerne bereit eine kleine Provision zu zahlen, wenn jemand anderes ihr Produkt bewirbt und so kostenlos Kunden liefert. Diese Form des Marketings nennt sich „Affiliate-Marketing“. Für den Kunden ändert sich dann weder der Kaufpreis noch die Leistung. Die Firma gibt nur die gesparten Werbekosten an den Partner weiter.

Um selbst solch ein Affiliate-Business betreiben zu können, benötigt man in der Regel viel Reichweite und ein Gewerbe. Deshalb ist das für Privatpersonen schwierig.

Es gibt aber Plattformen bei denen sich Leute registrieren können, die dann für die Privatkäufer als „Affiliate“ eintreten. Die Plattform erhält dann beim Kauf eine Provision und gibt einen Teil davon an den Privatkäufer weiter. Du bekommst also selbst für deinen eigenen Kauf Geld zurück.

Es ist also eine klassische Win-Win-Situation für alle Parteien.

So funktioniert Cashback

Man registriert sich bei einer Cashback-Plattform und erhält dann für verschiedene Internetplattformen einen neuen Link, über den man den Kauf ganz normal tätigt.

Danach bekommt man die Provisionen ab einem gewissen Betrag einfach ausgezahlt.

So können bei größeren Einkäufen, wie zum Beispiel dem Sommer-Familienurlaub schnell mal 50€ oder 100€ zusammenkommen. Dieses Geld kann man dann wieder anlegen und somit unterm Strich hat man mehr Geld zum Investieren, ohne dass man irgendwo Geld sparen muss.

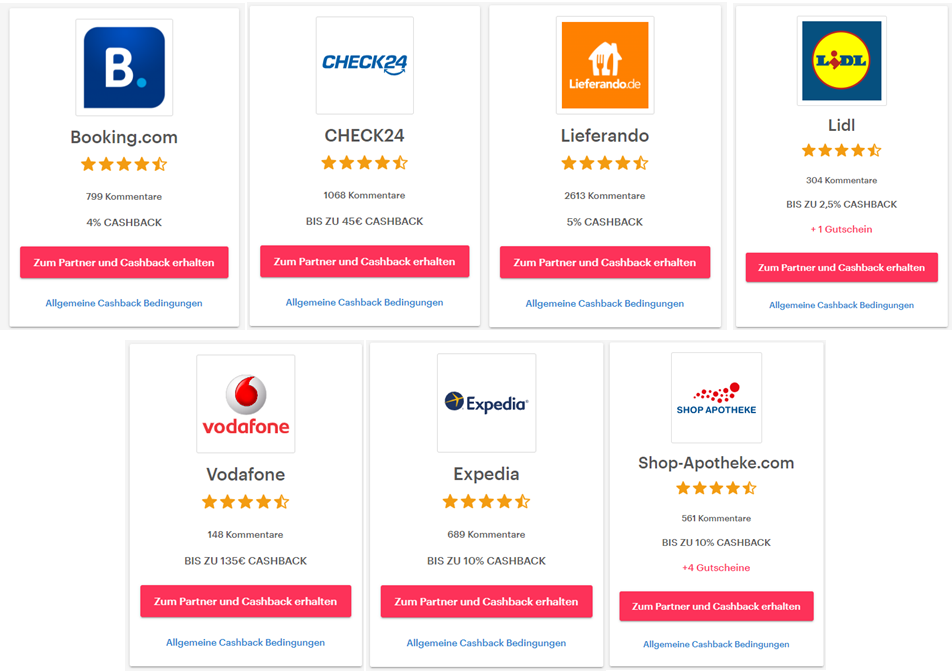

Cashback-Plattform Shoop

Ich verwende als Cashback-Plattform nur noch Shoop. Hier gibt es eine irre Auswahl an Programmen. Hier mal ein kleiner Überblick:

Fazit Tipps um mehr Geld zum Investieren zu haben

Ich hoffe ich konnte dir einen kleinen Überblick über 4 mögliche Wege geben, mit denen ich selbst schon einiges erreichen konnte. Unterm Strich konnte ich so jedes Jahr schon einen vierstelligen Betrag sparen und habe somit mehr Geld zum Investieren.

Besonders das Haushaltsbuch und das Nebeneinkommen sind hier bei mir besonders hilfreich. Wenn man es einfach haben will, kann man aber auch Geld über Cashback-Programme sparen.

Da ich hier gerne weitere tolle Möglichkeiten kennenlernen und mit euch teilen möchte, würden mich deine besten Tipps und Wege interessieren, wie du mehr Geld zum Investieren bekommst. Schreib gerne einen Kommentar, damit wir alle noch erfolgreicher werden können und anderen Leuten helfen können.

In diesem Sinne

Liebe Grüße Dein