Aktienanalyse: Let’s Value Nr. 51 – Adobe Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur Adobe-Aktie.

Adobe Systems ist ein diversifiziertes Softwareunternehmen aus den USA. Das Unternehmen ist in den zwei Hauptgeschäftsfeldern „Digital Media“ und „Digital Experience“ aktiv. Unter „Digital Media“ vertreibt das Unternehmen eine Vielzahl an beliebten Produkten (z.B. Photoshop, Lightroom oder Adobe Premiere Pro), die hauptsächlich von kreativen Entwicklern verwendet werden. Im Bereich „Digital Experience“ laufen Produkte, wie die Marketing Cloud, Analytics Cloud oder die Advertising Cloud. Damit richtet sich das Unternehmen an werbetreibende Kunden und stellt diesen Kunden die notwendigen Systeme zur Verfügung. Wie viele andere Softwareanbieter setzt das Unternehmen nicht mehr auf klassische Offline-Produkte, sondern bietet sein Produktportfolio online per Abo-Modell an. Hierdurch konnte die Firma den Umsatz deutlich erhöhen und mehr Stabilität auf der Ertragslage erreichen.

Finanzkennzahlen (Stand 19.11.2018):

- Adobe Aktie WKN: 871981

- Kurswert: 223$

- Dividendenrendite: keine Dividende

- Ausschüttungsquote (Dividende / Gewinn): n.a.

- Kurs-Gewinn-Verhältnis (KGV): 46,2

- Kurs-Buchwert-Verhältnis (KBV): 12,2

- Marktkapitalisierung 108 Milliarden $

SWOT-Analyse Adobe Systems:

Stärken: Adobe hat sich eine enorm starke Wettbewerbsposition erkämpft. Die Firma ist technologieführend in vielen Produktbereichen und setzt Maßstäbe für die Konkurrenz. Viele Produkte von Adobe sind nur unter erheblichem Aufwand durch Vergleichsprodukte zu ersetzen, da die Bedienung komplexer Produkte über Monate erlernt werden muss. Durch die Umstellung auf ein Abo-Modell konnte Adobe seine Produkte verlässlicher monetisieren und kann diese planbaren Einnahmen in ein effektiveres und profitableres Geschäftsmodell überführen. Auch für die Kunden ist dieses Modell vorteilhaft, da die Initialkosten (für den Erwerb der Software) gering sind. Arbeitet ein Unternehmen einmal erfolgreich mit den Produkten, so ist die Motivation zu einem Konkurrenzprodukte zu wechseln sehr gering. Zusätzlich verfügt Adobe über einen großen Kundenstamm. Dies führt dazu, dass das Unternehmen bessere Daten zur Verfügung hat, um stets die besten Produkte anbieten zu können.

Schwächen: Das Unternehmen steht in Konkurrenz zu kleineren Firmen, die Produkte teilweise kostenlos anbieten (Open-Source). Adobe versucht dieser Konkurrenz zu begegnen, indem die Produkte einen deutlich höheren Funktionsumfang bieten. Dies führt dazu, dass viel Geld in die Forschung und Entwicklung gesteckt werden muss.

Chancen: Adobe profitiert davon, dass die Märkte, in denen Adobe tätig ist, stark wachsen (z.B. der Onlinewerbemarkt). Hierdurch kann das Unternehmen auf eine stetige Nachfrage hoffen und sein Geschäftsmodell weiter skalieren. Dies würde sich positiv auf die Gewinnmargen auswirken und die Profitabilität des Unternehmens weiter steigern. Zudem können strategische Übernahmen getätigt werden, die dem Unternehmen neue Märkte erschließen. Zuletzt wurde beispielsweise die Marketingplattform „Marketo“ für 4,75 Mrd. Dollar übernommen. Zusätzlich dürfte Adobe immer stärker vom Netzwerkeffekt profitieren, da die Cloud-Lösungen Kunden vernetzen und so mit zunehmender Nutzeranzahl einen immer größeren Mehrwert bieten, indem z.B. automatisierte Hilfestellungen durch eine künstliche Intelligenz gegeben werden kann.

Risiken: Adobe konkurriert mit vielen Firmen, die potenziell in der Lage sind, ihre eigenen Marktanteile (auch namenhafte Player, wie SAP, Oracle oder Microsoft) zu steigern. Dies kann sich negativ auf die Umsatzentwicklung von Adobe auswirken. Zudem ist der Technologiesektor generell kurzlebig, was Produkte und Dienstleistungen generell kurzlebig. Größere Veränderungen können somit ganze Sektoren in Frage stellen. Zudem wurden einige Übernahmen getätigt, die sich für Adobe erst noch rentieren müssen. Bleibt der Erfolg aus, sind sicher größere Wertberichtigungen (Abschreibungen) die Folge.

Langfristchart

Nicht nur die Fundamentaldaten haben sich seit der Umstellung des Geschäftsmodells deutlich verbessert. Die höhere Stabilität und Profitabilität hat sich in einer erfreulichen Entwicklung der Aktienkurse wiedergespiegelt. Die Aktie ist ein klarer Outperformer.

Analysteneinschätzungen:

Aktuell liegen 30 Analysteneinschätzungen vor. Hiervon geben 17 Analysten eine Kaufempfehlung ab. Drei Analysten geben die Einschätzung „Übergewichten“ ab. 10 Analysten stufen das Papier mit „Halten“ ein. Es liegen keine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 295,5$ und liegt damit rund 7,4% über dem aktuellen Kurs.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum zwischen 16,4% und 32,6% pro Jahr. Diese Schätzung liegt deutlich über dem historischen Gewinnwachstum.

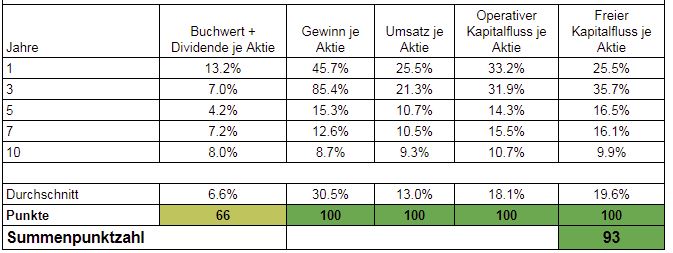

Wachstumsanalyse (93 Punkte):

Das Wachstum von Adobe hat sich besonders in den letzten 3-4 Jahren stark beschleunigt. Durch die Umstellung, zu dem Abo-Modell, konnten viele neue Kunden gewonnen und die Gesamtumsätze gesteigert werden. Auch die Zuverlässigkeit und Verlässlichkeit der Gewinne hat sich stark erhöht. Wegen dieser starken Umstellung sind historische Vergleichswerte mit Vorsicht zu genießen, da sich das heutige Geschäftsmodell stark vom früheren Modell unterscheidet. Spannend ist vor allem, dass das Wachstum auf der gesamten Unternehmensbreite (Umsätze, Gewinne, Cashflows und Buchwert) stattfindet, was auf eine solide wirtschaftliche Entwicklung hindeutet.

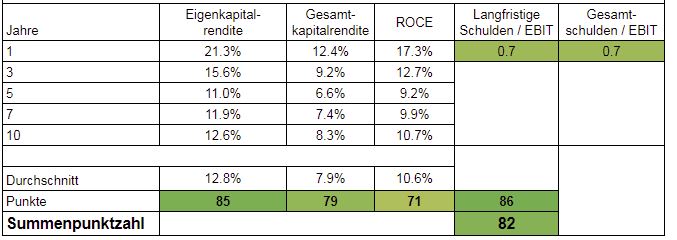

Wirtschaftlicher Führungsstil (82 Punkte):

Die Kapitalrenditen zeigen seit 3 Jahren klar nach oben. Das lässt darauf schließen, dass das Kapital der Aktionäre solide verwaltet wird. Die Schulden befinden sich auf einem akzeptablen Level. Derzeit könnte Adobe seine Schulden innerhalb eines Jahres, aus dem operativen Ergebnis, begleichen. Es ist derzeit also kein erhöhtes Finanzrisiko der Unternehmung erkennbar.

Siehe dazu auch meinen Blogbeitrag zum Thema Bilanz lesen.

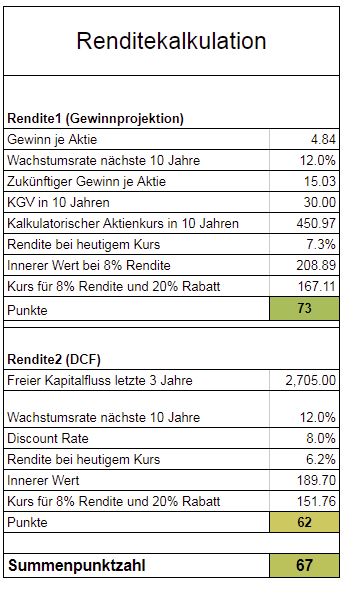

Renditekalkulation (67 Punkte):

Für die Bestimmung des fairen Wertes wird der Mittelwert der gezeigten Verfahren herangezogen. Zudem ergibt sich aus dem hohen Wachstum eine erhöhte Unsicherheit (Abweichungen in der Berechnung fallen stärker ins Gewicht). Für das kalkulierte Wachstum ergibt sich ein innere Wert von ca. rund 199$ je Aktie (Mittelwert aus Gewinnprojektion und DCF). Damit ist die Aktie aktuell überbewertet.

Daher sehe ich aktuell keine Margin of Safety und somit noch keine Kaufkurse.

Fazit Adobe Aktie (242 von 300 Punkten):

Adobe ist ein großartiges Unternehmen, mit einem exzellenten Geschäftsmodell. Die starken Produkte sind in vielen Bereichen marktbeherrschend und garantieren dem Unternehmen starke Wettbewerbsvorteile. Die Märkte, in denen Adobe aktiv ist, werden nach Schätzungen auch in Zukunft weiter stark wachsen. Als Marktführer kann Adobe hiervon profitieren und seine Umsätze mit hoher Wahrscheinlichkeit weiter steigern.

Neben ein paar fundamentalen Risiken (siehe SWOT-Analyse) liegt das größte Risiko (für Anleger) vor allem in der hohen Bewertung der Aktie und der hohen Unsicherheit bei der Bewertung eines fairen Wertes. Zudem ist unklar, wie das neue Geschäftsmodell auf einen Wirtschaftsabschwung reagiert.

Bei einem Wachstum von 12%, ergibt sich ein innerer Wert von 199$. Darunter kann die Aktie für Anleger interessant sein. Nachkaufkurse sind bei 179,10$ (90% vom inneren Wert) und 159,20$ (80% vom inneren Wert) erreicht.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.