Aktienanalyse: Let’s Value Nr. 49 – General Mills Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur General Mills Aktie.

General Mills ist ein führender US-amerikanischer Lebensmittelkonzern, der in Deutschland durch Marken wie Häagen-Dazs oder Knack & Back bekannt ist. Das Unternehmen spezialisiert sich hierbei hauptsächlich auf Snacks, Schokoriegel, Cerialien, Eis und Joghurt. Daneben betreibt General Mills noch ein großes Tierfuttersegment. Das Unternehmen erzielt dabei 64% seines Umsatzes in Nordamerika und setzt aktuell (wie viele Lebensmittelkonzerne) auf strategische Zukäufe und Kostenreduktionen, um das Betriebsergebnis zu steigern.

Finanzkennzahlen (Stand 23.08.2018):

- Blackrock Aktie WKN: 853862

- Kurswert: 45,54$

- Dividendenrendite: 4,3%

- Ausschüttungsquote (Dividende / Gewinn): 70%

- Kurs-Gewinn-Verhältnis (KGV): 12,9 (verfälscht durch Sondereffekte)

- Kurs-Buchwert-Verhältnis (KBV): 4,4

- Marktkapitalisierung 27,6 Milliarden $

SWOT-Analyse General Mills:

Stärken: General Mills verfügt über starke Marken, die im Heimatmarkt besonders bekannt sind. Durch die Größe des Konzerns und die hohen Marktanteile in einigen Produktbereichen verfügt General Mills über Kostenvorteile gegenüber den meisten Wettbewerbern. Das Unternehmen verfügt zudem über lohnenswerte Partnerschaften mit großen Einzelhandelsketten.

Schwächen: General Mills erzielt den Großteil seines Umsatzes in Nordamerika und ist damit stark von der Entwicklung in diesem Markt abhängig. Hier sind einige Produkte in wichtigen Segmenten seit Jahren rückläufig (z.B. Joghurt oder Müsli-Riegel). Da der Lebensmittelmarkt gesättigt ist, kann General Mills nur durch moderate Preissteigerungen, strategische Zukäufe oder Kosteneinsparungen wachsen. Das Unternehmen ist wegen des letzten großen Zukaufs (Blue Buffalo) relativ hoch verschuldet und kann kein materielles Eigenkapital mehr vorweisen, da die Bilanz zu über 70% aus immateriellen Vermögenswerten und „Goodwill“ besteht.

Chancen: General Mills kann in weitere Märkte expandieren und so für steigende Umsätze sorgen. Das Produktportfolio muss permanent überarbeitet werden. Hierdurch kann das Unternehmen neue umsatzstarke Produkte in das Portfolio aufnehmen und so für neue Absätze sorgen.

Risiken: Viele wichtige Kernmarken von General Mills sind seit Jahren rückläufig, da Kunden diese Produkte nicht mehr so stark nachfragen. Ein weiteres Anhalten dieses Trends kann sich negativ auf die Umsatzentwicklung auswirken. Zudem sind die Lebensmittelkonzerne stark von ihren Einzelhandelspartnerschaften abhängig, da der Großteil der Produkte im „Supermarkt“ gekauft wird. Der Wandel zum vermehrten Onlinehandel kann sich daher negativ auf den Konzern auswirken.

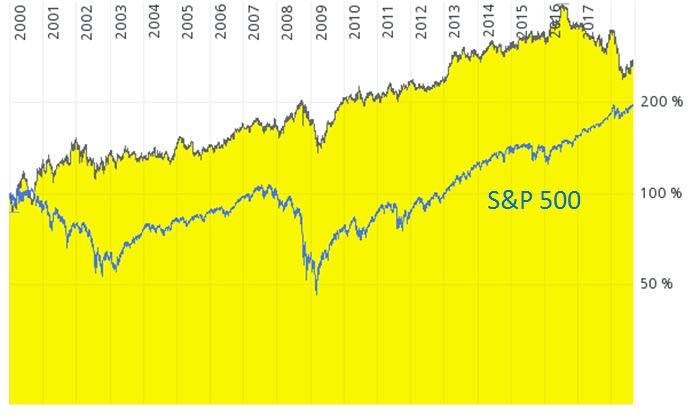

Langfristchart

Die Aktie von General Mills hat den Index in dem dargestellten Zeitbereich leicht geschlagen. Auf 5-jahres- oder 10-jahres-Sicht konnte die Aktie den Index nicht mehr schlagen. Positiv fällt besonders die Stabilität der Aktie in Krisenzeiten (z.B. 2008-2009) auf.

Analysteneinschätzungen:

Aktuell liegen 21 Analysteneinschätzungen vor. Hiervon geben 5 Analysten eine Kaufempfehlung ab. Ein Analyst gibt die Einschätzung „Übergewichten“ ab. 14 Analysten stufen das Papier mit „Halten“ ein. Ein Analyst votiert mit „Untergewichten“. Es liegen keine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 48$.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum zwischen 4,6% und 8,5% pro Jahr. Diese Schätzung liegt oberhalb des historischen Gewinnwachstums.

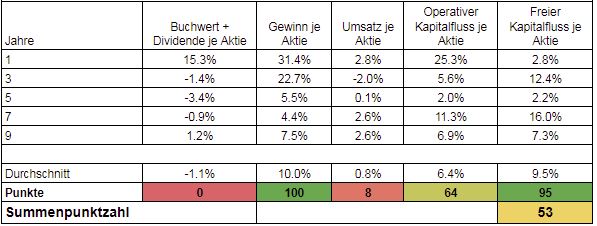

Wachstumsanalyse (53 Punkte):

Das Unternehmen wächst seit Jahren nur minimal. Das Unternehmen setzt hierbei auf Umstrukturierungen im Produktportfolio und strategische Zukäufe. Die Dividenden sind zuletzt deutlich schneller gestiegen, als die Gewinne und Umsätze. Für die nächsten Jahre ist daher mit einer sukzessiven Verlangsamung der Dividendenerhöhungen zu rechnen.

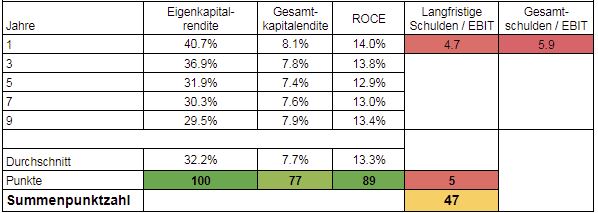

Wirtschaftlicher Führungsstil (47 Punkte):

General Mills verfügt über durchschnittliche Kapitalrenditen, die darauf hinweisen, dass das Kapital im Unternehmen anständig verwaltet wird. Positiv fällt auf, dass die Kapitalrenditen sehr stabil sind und über viele Jahre konstant gehalten werden können. Lediglich die Eigenkapitalrendite ist deutlich angestiegen, da das Unternehmen neben Eigenkapital immer mehr Fremdkapital für Aktienrückkäufe und Investitionen verwendet.

Die aktuelle Verschuldung ist bereits auf einem relativ hohen Niveau. Die langlaufenden Schulden übersteigen das Eigenkapital von General Mills deutlich und das Unternehmen benötigt aktuell mehr als 4 Jahre, um diese Schulden aus dem operativen Ergebnis (EBIT) begleichen zu können.

Zudem besteht die Bilanz zu über 70% aus immateriellen Vermögenswerten und sog. Goodwill. General Mills verfügt somit über kein materielles Eigenkapital (physisch vorhanden). Siehe dazu auch meinen Blogbeitrag zum Thema Bilanz lesen.

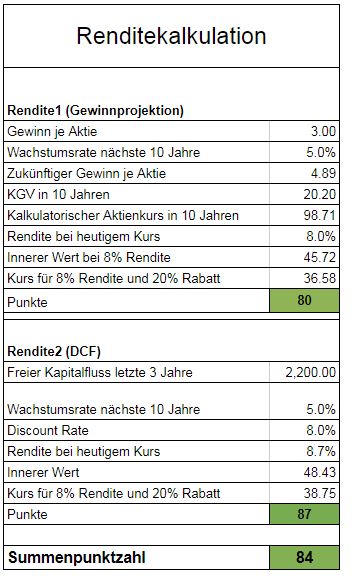

Renditekalkulation (84 Punkte):

Demnach liegt der innere Wert bei rund 47,10$. Daher sehe ich aktuell keine Margin of Safety und keine Kaufkurse.

Fazit General Mills Aktie (184 von 300 Punkten):

General Mills ist ein solider Nahrungsmittelkonzern, der wie viele andere Unternehmen dieser Branche kaum Wachstum vorweisen kann. Die Firma kämpft mit rückläufigen Umsätzen in wichtigen Kernmarken und versucht dies durch Übernahmen und Kostensenkungen zu kompensieren.

Die Bilanz hat deutlich gelitten. Die Verschuldung ist bereits relativ hoch und die Firma kann kein materielles Eigenkapital (physisch vorhanden) mehr vorweisen, da die Bilanz zu über 70% aus immateriellen Vermögenswerten und Goodwill besteht.

Die Aktie ist bei rund fair 47,10$ fair bewertet. Nachkaufkurse sind bei 42,40$ (90% vom inneren Wert) und 37,70$ (80% vom inneren Wert) erreicht.

Ich persönlich würde diese Aktie nur kaufen, wenn sie mindestens 10-20% günstiger wäre und bei fairer Bewertung sofort wieder verkaufen.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.