Aktienanalyse: Let’s Value Nr. 45 – Procter & Gamble Aktie

Heute schauen wir uns zusammen die Procter & Gamble Aktie an. Die Aktie ist vor allem bei Dividendenjägern beliebt. Jedoch konnte die Aktie in den letzten 10 Jahren kaum an Wert zulegen.

Der Konsumgutkonzern setzt auf strategische Zukäufe:

Procter & Gable (PG) ist der größte Konsumgüterkonzern im Bereich Haushaltsprodukte. Zu dem Unternehmen gehören viele bekannte Marken, die in unseren Supermärkten und Haushalten zu finden sind (z.B. Braun, Gilette, Ariel, Oral-B, Pampers oder Head & Shoulders). Der Konzern ist in über 70 Ländern vertreten und hat seine Märkte bereits weitgehend erschlossen. Aus diesem Grund wächst PG nur noch minimal. Das organische Wachstum betrug im letzten Geschäftsjahr 2%. Aus diesem Grund setzt das Management auf strategische Zukäufe von lukrativen Unternehmen. Um die Verschuldung im Rahmen zu halten werden diese Zukäufe mit Verkäufen von weniger effizienten Geschäftsteilen finanziert. Diese Verkäufe sind dafür verantwortlich, dass die Umsätze und Gewinne in den letzten Jahren nicht gestiegen, sondern tendenziell leicht gefallen sind.

Procter & Gamble Aktie:

Finanzkennzahlen (Stand 25.02.2018):

- Procter & Gamble Aktie WKN: 852062

- Kurswert: 81,05$

- Dividendenrendite: 3,4%

- Ausschüttungsquote 2017 (Dividende / Gewinn): 74,8%

- Kurs-Gewinn-Verhältnis (KGV): 21,4

- Kurs-Buchwert-Verhältnis (KBV): 3,8

- Marktkapitalisierung 204 Milliarden $

SWOT-Analyse Procter & Gamble Aktie:

Stärken: PG ist aufgrund der Größe des Konzerns kostengünstiger aufgestellt, als die Konkurrenz. Die Produkte und Marken von PG sind weltweit bekannt und genießen hohes Kundenvertrauen. PG ist somit global und innerhalb des Produktportfolios breit diversifiziert. Viele Kunden besuchen die Läden der Einzelhandelsketten, um die Produkte von PG zu kaufen. Dies garantiert dem Konzern eine exzellente Verhandlungsposition gegenüber den Partnern im Einzelhandel. Diese Stärken garantieren dem Unternehmen einen breiten wirtschaftlichen Burggraben.

Schwächen: Da die Märkte von PG bereits nahezu vollständig erschlossen sind, kann das Unternehmen nicht mehr über die Gewinnung von Marktanteilen wachsen. Stattdessen verbleibt ein minimales organisches Wachstum, dass durch Preissteigerungen der Produkte erzeugt wird. Aufgrund des wirtschaftlichen Burggrabens kann PG diese Preissteigerungen zwar durchsetzen, jedoch betrug das Wachstum im letzten Jahr lediglich 2%. Zudem profitiert PG (wie alle Konsumgutkonzerne) stark vom Verbraucherverhalten in Supermärkten. Immer mehr Produkte werden jedoch Online von Konsumenten gekauft. Hierdurch leidet die lohnenswerte Geschäftsbeziehung zwischen PG und den Einzelhandelsketten. Zudem scheinen Kunden, die Online Produkte kaufen, häufiger zu günstigeren Alternativen zu greifen.

Chancen: PG ist in den letzten Jahren von über 100 Marken auf 65 Marken geschrumpft. Diese 65 Marken waren für 95% der Gewinne des ursprünglichen Konzerns verantwortlich. Das Unternehmen hat sich also von den Teilen getrennt, die ohnehin kaum zum Ergebnis beitragen. Durch diesen Schrumpfkurs ist PG nun deutlich effizienter und kapitalschonender aufgestellt. Dies macht es dem Konzern leichter, sich auf attraktive Geschäftsfelder zu konzentrieren. Zudem will das Management durch gezielte Zukäufe, neue lukrative Marken in das Produktportfolio integrieren. Weiterhin hat das Management ein Sparprogramm aufgelegt, dass rund 10 Mrd. $ einsparen soll. Bei erfolgreicher Umsetzung kann sich dies sehr positiv auf das Geschäftsergebnis auswirken.

Risiken: PG verspürt aktuell (wie diverse andere Konsumgüterkonzerne) ein gebremstes Kaufverhalten bei den Kunden. Zudem sind die Kosten für die Herstellung der Produkte gestiegen. Es ist nicht auszuschließen, dass sich dieser Trend fortsetzt. Zudem ist noch unklar, welchen Einfluss der wachsende Onlinehandel langfristig auf PG hat. Durch einen schwächelnden Einzelhandel ist der Konzern auf den Vertrieb durch große Onlineplayer (z.B. Amazon) angewiesen. Hier befindet sich PG in einer deutlich schlechteren Verhandlungsposition, was sich negativ auf die Gewinnmargen auswirken kann. Außerdem scheint es für PG immer schwieriger zu werden, die Kunden dazu zu bewegen, immer höhere Preise zu zahlen. Diese Themen stehen aktuell stark im Fokus des Managements.

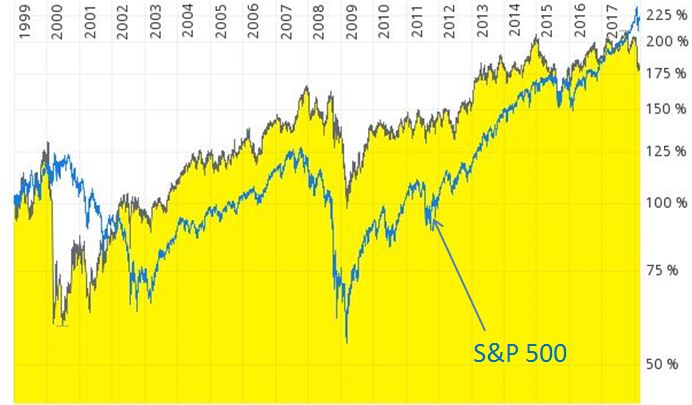

Langfristchart:

Die Aktie des Konsumgutriesen kann eine solide, aber unspäktukaläre Entwicklung vorzeigen. Auf Basis der letzten Jahre konnte der Index nicht geschlagen werden. Zudem ist die Aktie seit 2008 lediglich um rund 23% gestiegen. Damit liegt seit der letzten Finanzkrise eine Unterperformance vor. Da das Unternehmen fundamental nicht gewachsen ist, ist diese Entwicklung wenig überaschend.

Analysteneinschätzungen:

Aktuell liegen 24 Analysteneinschätzungen für PG vor. 9 Analysten geben eine Kaufempfehlung für die Aktie ab. 2 Analysten votieren mit „Übergewichten“. 12 Analysten stufen das Papier mit „Halten“ ein. Zudem liegt eine Verkaufsempfehlung vor. Das mittlere Kursziel liegt bei 94$ und damit rund 16% über dem aktuellen Kurs.

Für die nächsten Jahre erwarten die Analyten ein Wachstum zwischen 7,3% und 7,6% jährlich. Damit liegen die Analysten deutlich über dem historischen Wachstum.

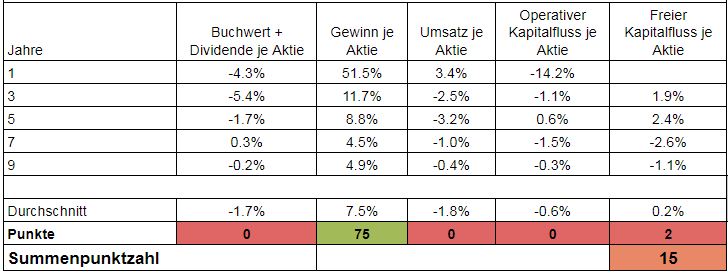

Wachstumsanalyse (15 Punkte):

Durch den Schrumpfkurs sind die Gewinne und Umsätze in den letzten Jahren tendeniell kleiner geworden. Der Anstieg im Gewinn im letzten Geschäftsjahr ist auf einen Sondereffekt zurückzuführen. Die Dividende konnte hingegen stetig erhöht werden. Allerdings beträgt die Auszahlungsquote bereits 72,8%, was darauf schließen lässt, dass die Dividende in Zukunft ohne steigende Gewinne nicht mehr so stark angehoben werden kann. Auch der Buchwert (Eigenkapital) ist in den letzten Jahren stetig kleiner geworden. Der Grund dafür findet sich in der Kapitalflussrechnung (siehe Wirtschaftlicher Führungsstil). Insgesamt ist diese Entwicklung nicht sonderlich positiv, durch die Umstrukturierung aber begründet.

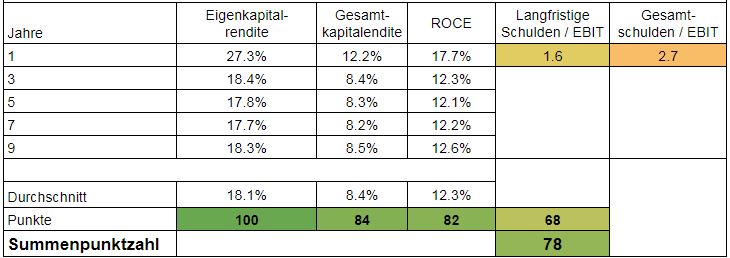

Wirtschaftlicher Führungsstil (78 Punkte):

Die Kapitalrenditen zeigen an, wie gut das Management das Kapital der Aktionäre verwaltet. Bei PG sind die Kapitalrenditen äußerst stabil und auf einem anständigen Niveau. Auch die Verschuldung ist anders als bei vielen anderen Unternehmen nicht übermäßig angestiegen. Aktuell muss das operative Ergebnis ca. 1,6 mal aufgewendet werden, um die langfristigen Schulden bedienen zu können. Insgesamt zeigt das Management hier, dass es eine sehr konstante und solide Linie fährt.

Negativ muss die aktuelle Ausschüttungspolitik erwähnt werden. Wie viele andere Unternehmen (besonders in den USA) schüttet PG über Dividenden und Aktienrückkäufe deutlich mehr Geld an die Aktionäre aus, als im Unternehmen verdient wird (Die Gesamtausschüttungsquote betrug zuletzt 144%). Hierdurch wird aktiv Eigenkapital der Aktionäre vernichtet.

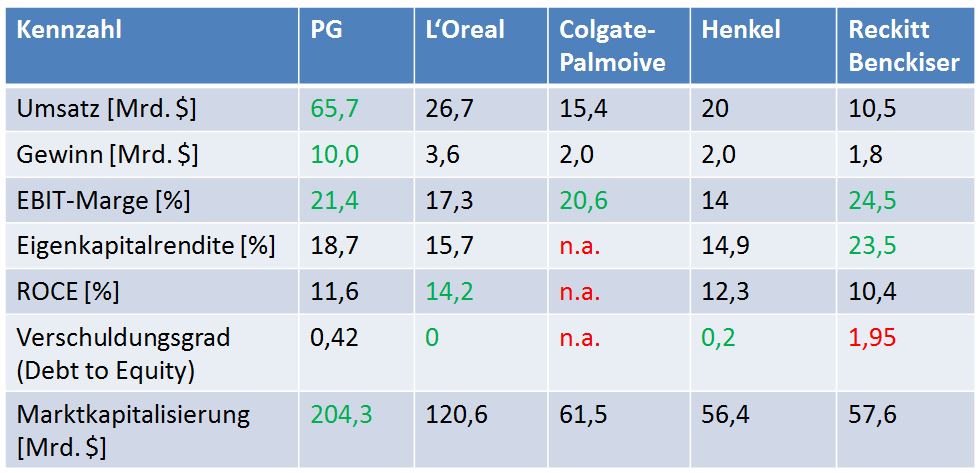

Peer-Group Vergleich:

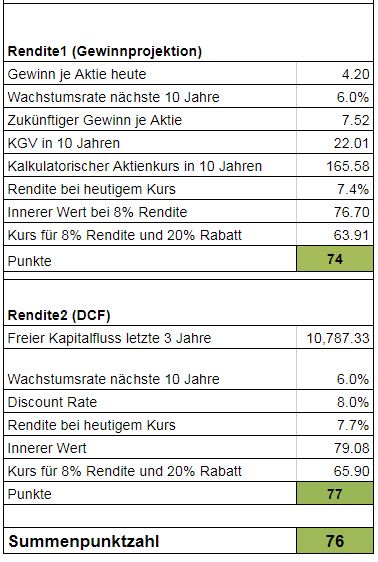

Renditekalkulation (76 Punkte):

Es wurde davon ausgegangen, dass Procter & Gamble mit rund 6% weiter wachsen kann. Das Wachstum unterstellt, dass PG im Rahmen der Inflation die Preise erhöhen kann (2-3%), die Marktanteile gehalten werden und strategische Zukäufe und Sparmaßnahmen positiv wirken. Zudem wurde der positive Effekt durch die US-Steuerreform berücksichtigt. Durch diesen soll die Steuerquote des Konzerns auf 22,5% fallen. Demnach liegt der faire Wert für die Aktie bei rund 77-78$.

Fazit Procter & Gamble – Preis noch zu hoch für das geringe Wachstum (169 von 300 Punkten):

PG hat sicherlich eines der solidesten und krisensichersten Geschäftsmodelle auf dem Globus. Das Produktportfolio erfreut sich weiterhin einer hohen Kundenbeliebtheit und es garantiert dem Konzern nachhaltig Gewinne und Cashflows. In den letzten Jahren konnte der Konzern wegen dem selbst auferlegten Schrumpfkurs nicht wachsen. Dieser Weg ist jedoch nahezu abgeschlossen. Der Konzern hat sein Produktportfolio von rund 100 Marken auf 65 Marken reduziert und konnte die Gewinne nahezu konstant halten. Der Konzern ist durch diesen Schrumpfkurs nun deutlich effektiver aufgestellt und einfacher zu führen, als vor ein paar Jahren.

Organisch wird sich PG dennoch weiterhin schwer tun, ein hohes Wachstum oberhalb der Inflation zu erzielen. Hier ist der Konzern auf strategische Zukäufe angewiesen. Wichtig hierbei ist, dass die neuen Geschäftsbeteiligungen auch wirklich zum Geschäftsergebnis beitragen (anders als die verkauften Teile). Augfrund der aktuellen Wirtschaftslage halte ich es für unwahrscheinlich, dass PG wirklich lohnenswerte Investments zu einem attraktiven Kaufpreis findet.

Die Risiken eines Investments in PG sind hauptsächlich in einer weiterhin stagnierenden Umsatz- und Gewinnentwicklung zu suchen. Auch das andere Verhalten von Onlinekunden kann dem Konzern Probleme bereiten, die noch zu lösen sind.

Die Aktie ist bei rund 77-78$ fair bewertet. Hier verspricht die Aktie eine langfristige Rendite von rund 8% (ohne Margin of Safety). Nachkaufkurse sind bei 69,40$ (90% vom inneren Wert) und 61,70$ (80% vom inneren Wert) erreicht. Ggf. macht bei diesen Kursen auch ein Wertpapiersparplan Sinn.

Das Bewertungsverfahren

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Fragen zum langfristigen Investieren? Hier findest Du die besten Aktien Bücher.

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com, Comdirect]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist nicht in der Aktie investiert.