Aktienanalyse Anheuser-Busch Aktie

Heute schauen wir uns zusammen eine Analyse zur Anheuser-Busch (AB InBev) Aktie an.

Der größte Brauereikonzern der Welt:

Anheuser-Busch (AB InBev) ist der größte Brauereikonzern der Welt. Das Unternehmen mit Sitz im belgischen Leuven vereint viele bekannte Biermarken (z.B. Budweiser, Corona, Beck‘s, Diebels, Franziskaner, Hasseröder, Jupiler und Löwenbräu) unter seinem Dach. Das heutige Produktportfolio wurde durch zahlreiche Zukäufe stetig erweitert und beinhaltet über 500 Marken. Zuletzt wurde der amerikanische Konzern SABMiller (der größte Wettbewerber) für 107 Mrd. $ übernommen. AB InBev ist weltweit aktiv und ist neben der reinen Produktion von Bier auch im Abfüllgeschäft engagiert. So wurden vor kurzem Abfüllgeschäfte von Coca-Cola übernommen, die nun von Anheuser-Busch betrieben werden. Neben Coca-Cola füllt AB InBev zudem demnächst auch für Starbucks Getränke ab.

Zuletzt hat AB InBev bei den Umsatz- und Gewinnerwartungen enttäuscht, da in einigen Kernmärkten in Lateinamerika (z.B. Brasilien und Mexiko) Absatzrückgänge zu verbuchen waren (durch nachteilige Wechselkurseffekte und wirtschaftliche Probleme in diesen Ländern). Zudem werden die Gewinne durch massive Kosten für die Integration von SABMiller belastet. AB InBev berichtet seine Ergebnisse in US-Dollar.

Anheuser-Busch Aktie:

Finanzkennzahlen (Stand 11.11.2017):

- Anheuser-Busch Aktie WKN: A2ASUV

- Kurswert: 118$

- Dividendenrendite: 3,3%

- Ausschüttungsquote (Dividende / Gewinn): 200%

- Kurs-Gewinn-Verhältnis (KGV): 59,8

- Kurs-Buchwert-Verhältnis (KBV): 3,1

- Marktkapitalisierung 197,8 Milliarden $

SWOT-Analyse AB InBev Aktie:

Stärken: AB InBev verfügt über starke und weltweit bekannte Marken, die zu höheren Absatzpreisen und einer hohen Kundenloyalität führen. Durch die Größe des Konzerns kann AB InBev zudem viele Produkte kostengünstiger herstellen, als die meisten Wettbewerber. AB InBev verkauft mehr als doppelt soviel Bier, wie sein größter Konkurrent (Heineken). Diese beiden Charakteristika stellen für den Konzerne einen nachhaltigen Wettbewerbsvorteil dar. Weiterhin ist AB InBev in vielen Märkten Marktführer und durch die Übernahme von SABMiller wurden weitere Wachstumsmärkte erschlossen (Afrika und Asien). Durch diese Übernahme sollen zudem Synergien in Höhe von rund 3,2 Mrd. $ gehoben werden. Dies dürfte die Margen und Ergebnisse in den nächsten Jahren weiter verbessern.

Schwächen: Für die Integration von SABMiller muss AB InBev vermutlich noch über Monate und Jahre massive Ressourcen einbinden, dies dürfte die Ergebnisse kurzfristig weiter belasten. Zudem ist der Konzern durch die Übernahme relativ hoch verschuldet. Die Gesamtverschuldung liegt aktuell bei 119,5 Mrd. $. Die Verschuldung soll laut Vorgabe des Managements sukzessive abgebaut werden. Deshalb ist in den nächsten Jahren nicht mit massiven Dividendensteigerungen zu rechnen.

Chancen: AB InBev ist global sehr breit aufgestellt. Es können dennoch, durch weitere Akquisitionen, weitere Märkte erschlossen werden. Die Integration verschiedener Biersorten in den Konzern kann zudem zu weiteren Synergie-effekten führen, was höhere Margen zur Folge haben könnte. Zusätzlich kann AB InBev weitere Getränke in das Produktportfolio integrieren und über das wachsende Abfüllgeschäft mit Kooperationen (zuletzt Starbucks) weitere Umsätze generieren.

Risiken: Die Besteuerung auf Biere und andere alkoholische Getränke kann Einfluss auf das Kaufverhalten der Kunden haben. Zudem ist in einigen Märkten der Bierkonsum rückläufig. Weiterhin konkurrieren die großen Bierbrauer regional mit kleineren Biersorten, die teilweise günstiger sind oder aufgrund ihrer regionalen Erzeugung hohes Kundenvertrauen genießen. Das Verbraucherverhalten kann sich auch aufgrund von gesellschaftlichen Entwicklungen verändern und zu geringeren Absätzen für Bier führen.

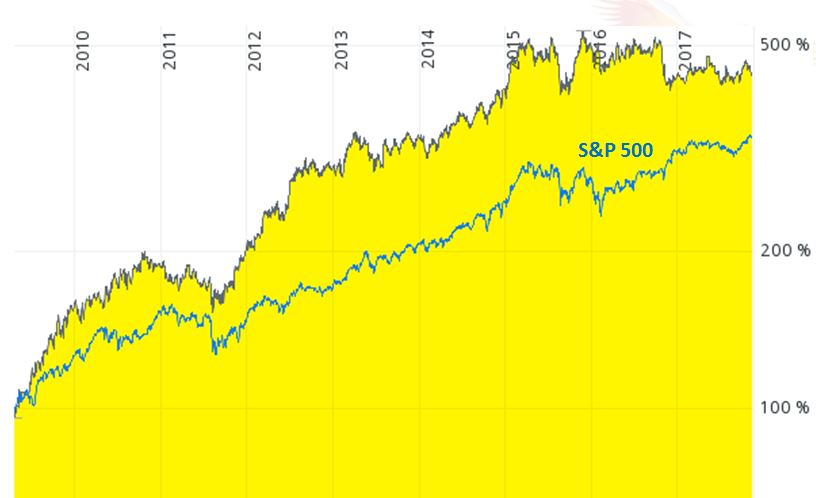

Langfristchart:

Die AB InBev Aktie hat den Vergleichsindex in den letzten 10 Jahren knapp geschlagen. Neben der Kursentwicklung konnten Investoren auch eine anständige Dividende erhalten. Die Gesamtperformance für langfristige Investoren ist insgesamt als solide zu bezeichnen.

Analysteneinschätzungen:

Von aktuell 34 Analysten empfehlen 21 Analysten die Aktie von AB InBev zum Kauf. Darüber hinaus liegt eine Einschätzung mit „Übergewichten“ vor. 11 Analysten stufen die Aktie mit „Halten“ ein. Lediglich ein Analyst gibt eine Verkaufsempfehlung ab. Das mittlere Kursziel für die Aktie liegt aktuell bei 129,84$ und damit rund 9,8% über dem aktuellen Kurs.

Für das Wachstum der nächsten Jahre erwarten die Analysten, dass der Bierbrauer die aktuellen Ergebnisse mit ca. 20% pro Jahr steigern kann. Diese Prognose ist sehr hoch, da die aktuellen Gewinne des Konzerns aufgrund der negativen Sondereffekte sehr niedrig sind, ist die Wachstumsrate daher sehr hoch, wenn der Konzern wieder auf das alte Gewinn-Niveau zurückkehrt.

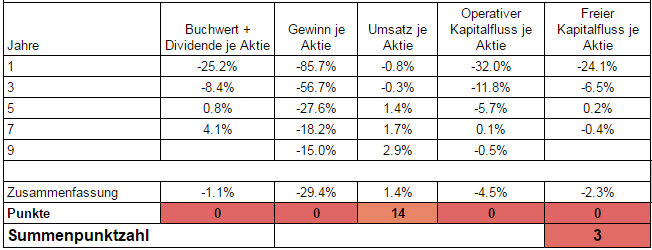

Wachstumsanalyse (3 Punkte):

Die Ergebnisse sind durch die Sondereffekte (Probleme in Brasilien und Integration von SABMiller) belastet. Daher kann aktuell lediglich beim Umsatz und beim Buchwert ein positives Wachstum ermittelt werden. Da es sich hier um befristete Sondereffekte handelt, ist diese Entwicklung langfristig nicht kritisch zu bewerten. Für das laufende Geschäftsjahr wird ein Gewinn von rund 4$ je Aktie erwartet. Zuvor lagen die Wachstumsraten im Bereich von 10% p.a.

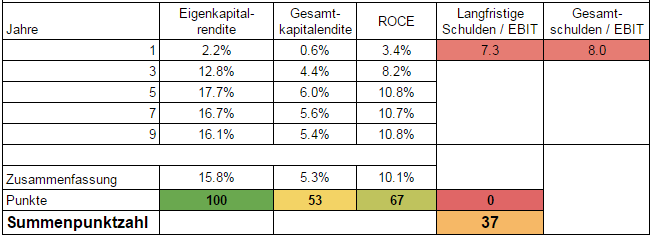

Wirtschaftlicher Führungsstil (37 Punkte):

Die Kapitalrenditen sind aufgrund der gefallenen Gewinne ebenfalls stark gefallen. Es ist zu erwarten, dass sich AB InBev langfristig wieder in Richtung der historischen Werte entwickeln und diese aufgrund der Synergien sogar noch steigern kann. Grundsätzlich ist der Konzern damit durchaus rentabel und das Kapital wird von den Managern profitabel verwaltet.

Die Verschuldung ist ein negativer Punkt in der Bilanz des Konsortiums. Aktuell muss das operative Ergebnis mehr als 7-mal aufgewendet werden, um die langfristigen Schulden bedienen zu können. Selbst mit entsprechenden Umsatzsteigerungen und Synergieeffekten ist die Verschuldung als hoch zu bezeichnen.

Zudem muss erwähnt werden, dass AB InBev kein materielles Eigenkapital mehr vorweisen kann. Das aktuelle Eigenkapital beträgt 72,7 Mrd. $. Zieht man hiervon die immateriellen Vermögenswerte und den Goodwill ab (in Summe 187,6 Mrd. $), dann erhält man ein negatives materielles Eigenkapital für AB InBev.

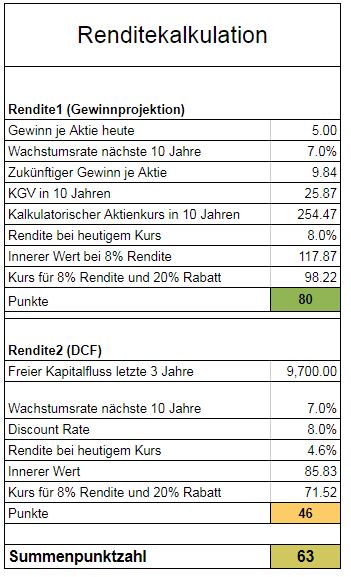

Renditekalkulation (63 Punkte):

Aufgrund des aktuellen Gewinnrückgangs, durch Sondereffekte, ist die Bewertung derzeit nicht zwingend aussagekräftig. Auch die Prognose der Cashflows ist aufgrund der hohen Veränderungen durch die SABMiller Übernahme schwierig. Bei stabilen und soliden Werten kann eine Abschätzung über die historische Dividendenrendite getätigt werden. Die aktuelle Dividendenrendite liegt aktuell ca. 12% über dem historischen Mittelwert. Auf Basis dieser Bewertung ergibt sich aktuell ein intrinsischer Wert von rund 132$ je Aktie.

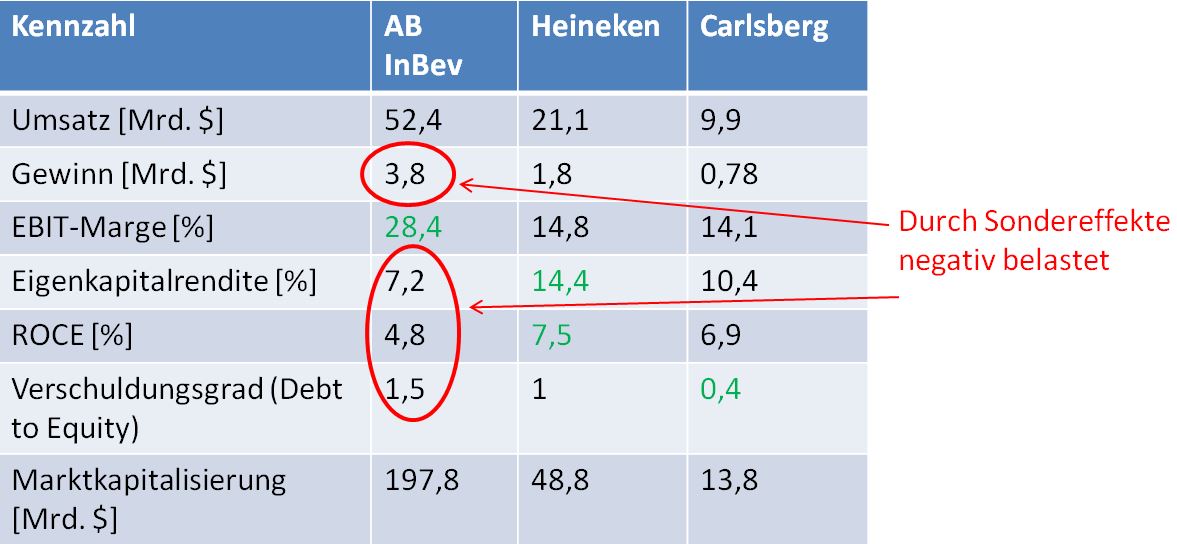

Peer-Group-Vergleich

Wenn man die Sondereffekte nicht berücksichtigt, ist AB InBev in seiner Peer-Group das mit Abstand profitabelste Unternehmen. Die Margen und Kapitalrenditen liegen ohne Sondereffekte deutlich oberhalb der Werte der Wettbewerber.

Fazit AB InBev Aktie (102 von 300 Punkten):

AB InBev ist ein grundsolider Dividendentitel mit einer marktbeherrschenden Stellung. Das Unternehmen kontrolliert den Großteil der globalen Bierproduktion und füllt zudem für andere große Unternehmen Produkte ab. Durch die Übernahme von SABMiller hat der Konzern weitere Schlüsselmärkte erschlossen und ist bestens für die Zukunft aufgestellt. AB InBev ist der einzige Konzern seiner Branche, dem Morningstar einen „großen wirtschaftlichen Burggraben“ attestiert.

Aktuell kämpft das Unternehmen mit der gewaltigen Übernahme von SABMiller. Dies hat die aktuellen Ergebnisse und Cashflows negativ belastet. Durch diese Übernahme ist die Verschuldung stark angestiegen und die Tilgung dieser Schulden wird für AB InBev in den nächsten Jahren das große Ziel sein. Deshalb ist nicht mit stark steigenden Dividenden zu rechnen. Zudem hat der Konzern durch den hohen Anteil an Goodwill in der Bilanz (Goodwill entsteht, wenn mehr für eine Firmenübernahme gezahlt wird, als das gekauft Unternehmen laut Bilanz wert ist) kein materielles Eigenkapital (physisch vorhanden) mehr zur Verfügung. Mehr Informationen über das Bilanz lesen findest Du in meinem Beitrag.

Die Hauptrisiken eines Investments sind in einer schlechten Integration der SABMiller Geschäftsteile und bei einem veränderten Konsumverhalten der Kunden zu suchen, was aber sehr unwahrscheinlich ist. AB InBev hat eine lange und erfolgreiche Historie mit Übernahmen vorzuweisen. Ich gehe daher davon aus, dass auch diese Übernahme glücklich verläuft. Vor kurzem hat das Management sogar die gesteckten Ziele für Synergieeffekten stark angehoben.

Bei der niedrigen Punktzahl in meinem Bewertungssystem muss man berücksichtigen, dass diese aktuell durch Sondereffekte so negativ ausfallen. Vor 3 Jahren lag die Punktzahl bei 250 von 300.

Die preisliche Bewertung der Aktie ist aufgrund der starken Veränderungen im Geschäft und der damit verbundenen schwer vorherzusagenden Geschäftsentwicklung nicht eindeutig. Auf Basis der Dividendenrendite liegt der faire Wert der Aktie bei rund 132$ je Aktie. Aufgrund der ungenauen Bewertung sollten Investoren eine Margin of Safety von mindestens 10% einfordern. Kaufkurse liegen daher bei rund 118,80$ (90% vom inneren Wert). Ein Nachkauf bietet sich bei 105,60$ (80% vom inneren Wert) an. Die aktuelle Dividendenrendite liegt bei 3,3%.

Gegebenenfalls macht hier auch ein Einstieg über einen Aktiensparplan Sinn.

Mehr Analysen gefällig?

Auf meiner Seite über Value Investing veröffentliche ich regelmäßig mehr Analysen. Aktuell kannst Du meine Daimler Analyse als Download hier (externer Link) anfordern:

Analysen in der Übersicht

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie investiert.