Aktienanalyse Foot Locker Aktie

Heute schauen wir uns zusammen eine Analyse zur Foot Locker Aktie an. Durch den starken Kursverfall ist das Unternehmen bei vielen Investoren auf dem Zettel:

In eigener Sache – Kennst Du bereits den Blog Award?

Derzeit kann abgestimmt werden, wie sich die Blogs im Vergleich zu anderen Blogs schlagen. Ich wurde zu meiner Überraschung auch nominiert. Es sind aber auch noch viele andere spannende Blogs dabei. Lass doch eine Stimme da und unterstütze damit die Bloggerszene! Du findest die Bilanzblogger (und mich) unter der Rubrik “Wirtschaft”. Hier gehts zum Publikumsvoting.

Starke Präsenz in Einkaufszentren:

Foot Locker Inc. ist der Mutterkonzern der gleichnamigen Sportartikelkette, die sich auf den Betrieb von Geschäften in Einkaufszentren spezialisiert hat. In den Filialen werden vornehmlich Premiummodelle von den großen Sportartikelherstellern wie Nike, Under Armour und Adidas vertrieben. Foot Locker betreibt aktuell 3.354 Filialen. Zu Foot Locker gehören auch andere Sportartikelketten, wie Runners Point und Sidestep. In 2016 wurden 71,6% des Umsatzes in den USA erzielt. 15% des Umsatzes werden über den eigenen Onlineshop erzielt.

Der Aktienkurs von Foot Locker ist in den letzten Wochen extrem gefallen. Schlechte Quartalsergebnisse und ein sehr negatives Marktumfeld für den gesamten Einzelhandelssektor machen dem Unternehmen zu schaffen. Außerdem hat der größte Lieferant (Nike) angekündigt, mehr auf seinen Direktvertrieb zu setzen und eine Partnerschaft mit Amazon zu testen.

Foot Locker Aktie:

Finanzkennzahlen (Stand 03.09.2017):

- Foot Locker Aktie WKN: 877539

- Kurswert: 36,34$

- Dividendenrendite: 3,6%

- Ausschüttungsquote (Dividende / Gewinn): 23,3%

- Kurs-Gewinn-Verhältnis (KGV): 7,4

- Kurs-Buchwert-Verhältnis (KBV): 1,7

- Marktkapitalisierung 4,7 Milliarden $

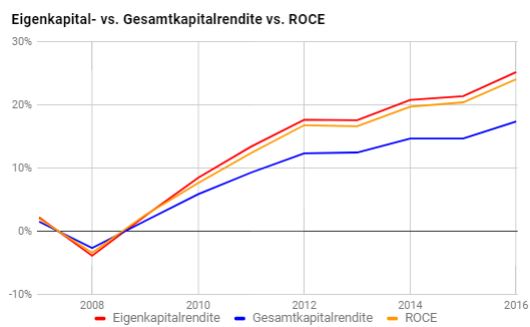

Rentabilität

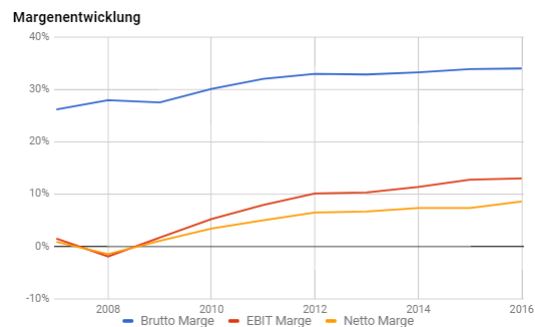

Margen

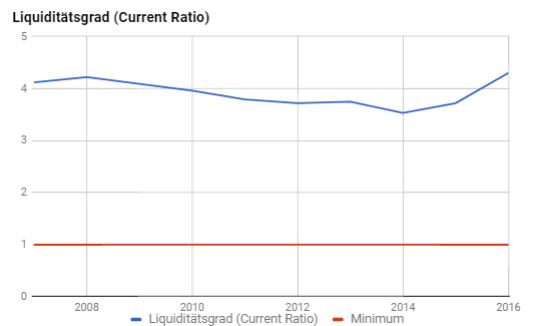

Liquidität

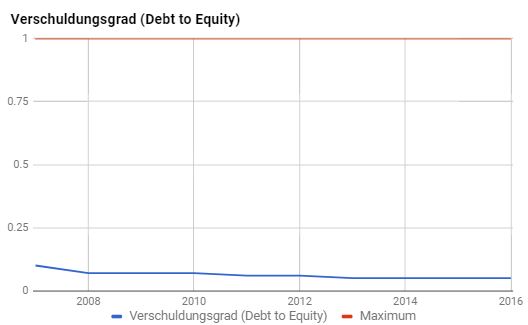

Verschuldung

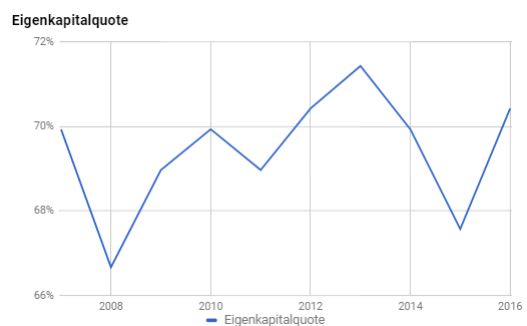

Eigenkapital

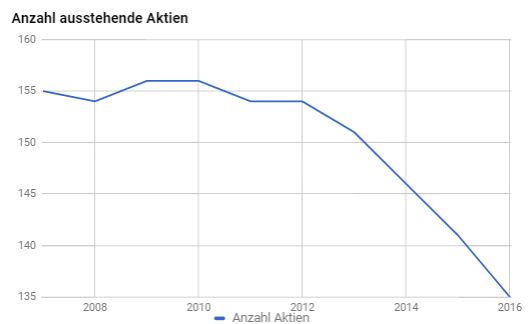

Anzahl Aktien:

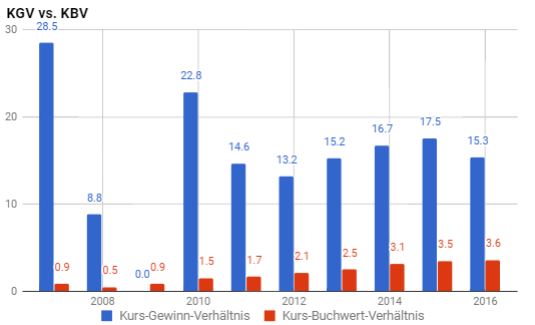

Bewertungskennzahlen Foot Locker Aktie

SWOT-Analyse Foot Locker Aktie:

Stärken: Foot Locker und die anderen Ketten erfreuen sich einer hohen Kundenbekanntheit bei der Zielgruppe. Die Kunden wissen, dass sie viele aktuelle Top-Schuhe in den Filialen vorfinden und dort vergleichen und anprobieren können. Foot Locker verfügt über gute Partnerschaften mit den führenden Herstellern von Sportartikeln. Foot Locker verfügt über eine enorm starke Kapitalstruktur. Die Margen des Konzerns sind aufgrund der hochpreisigen Produkte vergleichbar hoch, das Unternehmen ist nahezu schuldenfrei und verfügt über über 1 Mrd. an liquiden Mitteln.

Schwächen: Foot Locker ist enorm von den großen Sportarikelherstellern anhängig. Besonders die Abhängigkeit zu Nike ist enorm hoch. In 2016 wurden etwa 68% des Umsatzes mit Nike-Produkten erzielt. Foot Locker hat einen hohen Mitarbeiterdurchsatz. Dadurch sind viele Mitarbeiter nur kurzzeitig bei Foot Locker beschäftigt, was zu einer schlechten Beratungsqualität für die Kunden führen kann.

Chancen: Die Onlinepräsenz von Foot Locker soll weiter ausgebaut werden und wächst jährlich mit rund 10%. Dies kann zu steigenden Umsätzen und einer höheren Kosteneffizienz führen. Die Filialen des Konzerns werden permanent auf ihre Umsätze hin überprüft und bei Bedarf an bessere Standorte überführt. Hierdurch können stets die besten Standorte für Foot Locker Filialen genutzt werden. Zudem können weitere Fillialen die Umsatzentwicklung antreiben. Die steigende Nachfrage nach Sportprodukten soll in den nächsten Jahren anhalten, hierdurch kann Foot Locker langfristig profitieren. Durch die höheren Margen kann Foot Locker kleinere Konkurrenten aus dem Markt drängen und weitere Umsätze erschließen. Neben den Schuhen können zudem noch viele weitere Produkte in den Märkten vertrieben werden, um Absatzproblemen in diesem Bereich aus dem Weg zu gehen oder weitere Umsätze erzielen zu können.

Risiken: Die Kaufgewohnheiten von Menschen können sich langfristig verändern. Der Grund für den starken Kursverfall sind die aktuellen Entwicklungen im Einzelhandelbereich. Hierdurch werden immer mehr Produkte online, durch günstigere Anbieter wie Amazon, vertrieben. Auch Nike hat angekündigt, dass die Ambitionen im Direktvertrieb über Amazon und den eigenen Webservice weiter vorangetrieben werden soll. Außerdem ist es möglich, dass die Kunden die Produkte aufgrund von aktuellen Markttrends nicht mehr so stark nachfragen. Hierdurch würde die Umsatzentwicklung langfristig und nachhaltig leiden. Weiterhin ist der Wettbewerb im Einzelhandel extrem hoch. Hierdurch können Marktanteile langfristig sinken oder geringere Margen die Folge sein. Zudem ist der Einzelhandelssektor extrem zyklisch und anfällig für schlechte Kauflaune. Weiterhin werden immer mehr Sportartikel auch in normalen Supermärkten mit eigenen Sportabteilungen verkauft. Hierdurch kann der Absatz bei den Foot Locker Filialen sinken. Auch ist das Geschäftsmodell sehr zyklisch. Bei Konjuktureinbrüchen ist deshalb ein Gewinnrückgang zu erwarten.

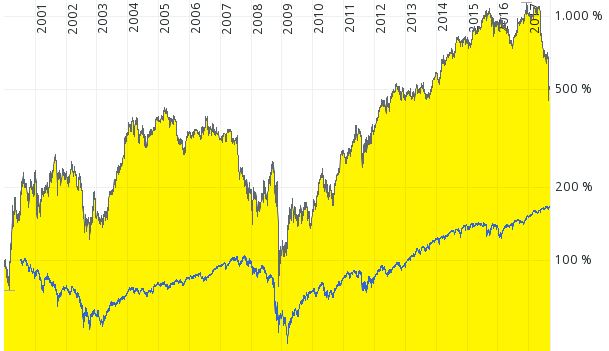

Langfristchart:

Foot Locker gehörte in den letzten Jahren zu den Outperformern im Index. Seit kurzem wird der Kurs durch schlechte Quartalsergebnisse und den Umbruch im Einzelhandel (hin zum Onlinemarkt) deutlich abgestraft. Zudem ist erkennbar, dass Foot Locker eine zyklische Aktie ist. Im Zuge der letzten Finanzkrise verlor das Papier deutlich mehr als der Vergleichsindex.

Analysteneinschätzungen:

Von aktuell 23 Analysten empfehlen 15 die Foot Locker Aktie zum Kauf. 8 Analysten stufen das Papier mit „Halten“ ein. Aktuell liegen keine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 41,78$ und damit 14,9% über dem aktuellen Kurs.

Für das Wachstum der nächsten Jahre wird erwartet, dass in 2017 und 2018 ein Gewinnrückgang durch einmalige Effekte ausgelöst wird. Danach soll Foot Locker wieder wachsen. Für die nächsten 5 Jahre wird mit einem Wachstum zwischen 0% und 5% gerechnet.

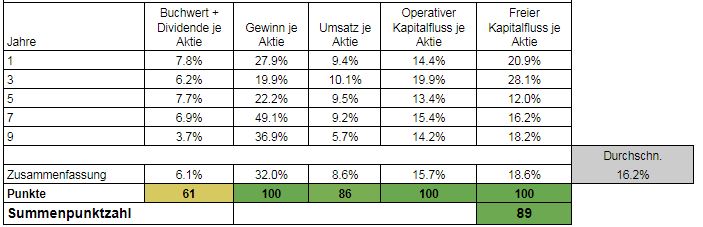

Wachstumsanalyse (89 Punkte):

In den letzten Jahren ist Foot Locker stark gewachsen. Die Filialen konnten einen immer höheren Absatz erzielen und zudem sind wichtige Zukäufe von Konkurrenten umgesetzt worden (z.B. Runners Point). Das Unternehmen ist in der gesamten Breite stabil und äußerst solide gewachsen. Neben den positiven Entwicklungen beim Gewinn und beim Umsatz konnten auch die Cashflows und das Eigenkapital (Buchwert) stetig erhöht werden. Das Wachstum wurde zudem durch Aktienrückkäufe weiter beschleunigt. In den letzten 5 Jahren sind 13% der Aktien zurückgekauft worden.

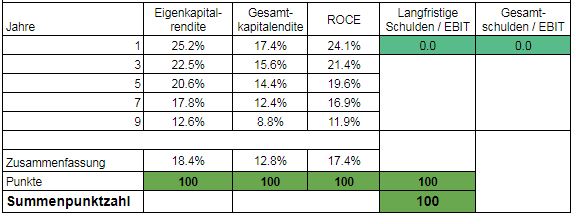

Wirtschaftlicher Führungsstil (100 Punkte):

An den Kapitalrenditen kann man erkennen, dass außerordentlich gut mit dem Kapital der Aktionäre gewirtschaftet wurde. Die Kapitalrenditen konnten nicht nur gehalten, sondern weiter erhöht werden. Die Margen des Konzerns sind leicht rückläufig, aber auf einem vergleichbar hohen Niveau. Die Netto-Marge 2016 betrug 8,5%.

Die Verschuldung bei Foot Locker beträgt aktuell 126 Mio. $. Diesen Schulden stehen liquide Mittel von über 1 Mrd. $ entgegen. Das Management schüttet einen hohen Anteil der Gewinne und Cashflows an die Aktionäre aus. In 2016 wurden 579 Mio. $ in Form von Aktienrückkäufen und als Dividende an die Aktionäre ausgeschüttet.

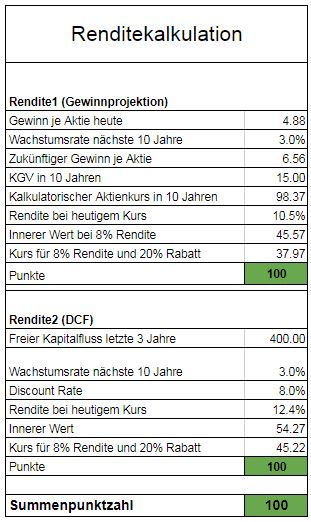

Renditekalkulation (100 Punkte):

Grundsätzlich zeigen beide Bewertungsverfahren eine Unterbewertung auf. Zudem ist das Unternehmen im historischen Vergleich günstig bewertet. Aufgrund des Umbruches in der Einzelhandelsbranche sind historische Vergleichswerte ggf. nicht aussagekräftig. Aufgrund der erhöhten Risiken im gesamten Sektor wird zudem die konservativste Einschätzung für den inneren Wert verwendet. Der innere Wert liegt daher auf Basis der Gewinnprojektion bei rund 45$ je Aktie.

Peer-Group-Vergleich

Für mich ist Foot Locker aus diesem Peer-Group-Vergleich der attraktivste Wert in diesem Segment.

Fazit Foot Locker Aktie (289 von 300 Punkten):

Die negativen Quartalsergebnisse wurden durch einen allgemeinen Umsatzrückgang aufgrund von mangelnden Produkteinführungen seitens der Hersteller, schlechte Kauflaune bei den Konsumenten, durch negative Wechselkurseffekte und eine Strafzahlung in höhe von 50 Millionen $ ausgelöst. Zudem wurde der Ausblick durch das Management gesenkt und mitgeteilt, dass die Probleme auch bis ins Jahr 2018 vorhalten dürften. Dies entspricht der Analysteneinschätzung. Wie sich der Einzelhandel langfristig gegen die Onlinekonkurrenz behauptet ist zudem völlig unklar.

Die Börse straft Unternehmen mit unklarem langfristigen Ausblick und vorhersehbar schlechten Ergebnissen, die in den nächsten Quartalen angekünfigt wurden, überdurchschnittlich ab. Der Kurs ist seit dem letzten Allzeithoch aus dem Jahr 2016 um über 54% gefallen. Weitere Kursrückschläge durch weitere große Verkäufe von Fonds sind zudem realistisch. In der gesamten Einzelhandelsbranche sind zudem weitere Konsolidierungen zu erwarten.

Aufgrund der starken Markt- und Finanzposition von Foot Locker wird der Konzern als einer der letzten in wirkliche Probleme geraten, wenn die Umsätze wegbrechen. Zuvor ist es wahrscheinlich, dass die kleineren Konkurrenten vom Markt verschwinden oder von den größeren Ketten, wie Foot Locker und Dicks Sports übernommen werden. Durch den steigenden Kostendruck ergeben sich daher auch positive Effekte für Foot Locker, da Foot Locker für diesen Trend am besten aufgestellt (Finanziell und Kosteneffizienz) ist. Die Hauptgefahren für Foot Locker liegen bei den Herstellern der Sportprodukte (zunehmend mehr Direktvertrieb) und großen Supermarktketten, die eigene Bereiche für Sportartikel in ihren Supermärkten eröffnen. Aufgrund des heftigen Kursrückschlags bietet die Foot Locker Aktie langfristig Potenzial. Der innere Wert liegt auf Basis der Bewertung bei rund 45$ je Aktie. Damit ist die Aktie nach dem gewählten Szenario deutlich unterbewertet. Durch die hohen Guthaben von Foot Locker beträgt alleine der Netto-Cash je Aktie (Liquide Mittel abzüglich Schulden) 6,94$ je Aktie.

Foot Locker kommt derzeit für mich für ein breit aufgestelltes und langfristiges Depot in Frage, wenn die Aktie zum richtigen Kaufpreis erworben wurde. Entweder als Direktinvestition oder in Form eines Aktiensparplans. Die Dividendenrendite von 3,6% ist zudem attraktiv. Ich habe mir ein paar Stück ins Depot gelegt und werde bei 30$ nochmal nachkaufen.

Kennst Du schon meinen Buffett Bilanz Screener?

Analysen in der Übersicht

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie investiert.