Facebook – Kann eine Aktie mit KGV ~40 günstig sein?

Hallo Hamsterradfreund. Ich hoffe Dir geht es in Deinem finanziellen Hamsterrad genau so gut wie mir! Heute möchten wir am Beispiel der Facebook Aktien nachschauen, ob Aktien mit einem KGV von 40 oder mehr günstig sein können oder nicht? Deshalb möchte ich in diesem Beitrag Facebook mit einer sehr „günstigen“ Aktie vergleichen.

Der Beitrag soll nicht als Empfehlung zum Kauf für die eine oder andere Aktie dienen, sondern Dir lediglich einen Denkanstoß geben, an der einen oder anderen Stelle etwas über den Tellerrand zu blicken.

Zunächst einmal wollen wir uns die harten Fakten anschauen:

Finanzdaten Stand 22.10.2017

Hier die wichtigsten Finanzdaten zu beiden Unternehmen:

![Finanzdaten Facebook und Daimler [Stand 22.10.2017]](http://www.hamsterradblog.com/wp-content/uploads/2017/10/Finanzdaten-Facebook-und-Daimler.jpg)

Der Preis von Aktien folgt langfristig den Gewinnen und Cashflows

Ob eine Aktie steigt oder fällt, hängt kurzfristig von der Stimmung der Marktteilnehmer ab. Wenn die Stimmung gut ist, sind die Anleger bereit mehr für ihre Aktien zu zahlen und der Kurs steigt. Wenn die Stimmung schlecht ist, dann wird auch der Kurs unter diesem Einfluss leiden.

Doch was sich kurzfristig auswirkt, ist etwas völlig anderes, als das, was sich langfristig auswirkt. Für die langfristige Kursentwicklung einer Aktie ist vor allem die fundamentale Entwicklung des Unternehmenserfolgs entscheidend. Hier stehen vor allem die Gewinne und Cashflows im Vordergrund. Daneben kann auch die Entwicklung des Buchwertes einen Einfluss auf den Kurs haben.

Wenn Unternehmen die Gewinne und Cashflows steigern können, dann sind Anleger auch bereit mehr für die Aktien zu bezahlen. Sinken die Gewinne hingegen, dann wird auch der Kurs darunter leiden.

Hier mal ein Beispiel dieses Zusammenhangs von Apple:

Nun werden wir uns einmal anschauen, wie für beide Unternehmen die zukünftige Entwicklung aussehen könnte. Hierzu habe ich einmal die Analystenschätzungen für beide Unternehmen herausgesucht. Von Daimler wird in den nächsten 5 Jahren ein negatives Wachstum von 2,9% p.a. erwartet (also -2,9% p.a.). Für Facebook liegt die Wachstumsprognose bei 24,5% p.a..

Ich möchte nun nicht behaupten, dass diese Schätzungen zwingend so eintreten müssen. Ich möchte Dir aber eine wichtige Erkenntnis hier erläutern:

„Ob eine Aktie günstig oder teuer ist, hängt nicht von der Höhe der aktuellen Gewinne, sondern von der Höhe der zukünftigen Gewinne ab (und Cashflows)“

Das möchte ich an einem kurzen Rechenbeispiel erläutern.

Wie gesagt geht es hier nicht um die beiden Unternehmen oder die Prognosen die ich hier annehmen werde, sondern um eine wichtige Information bei der Bewertung von Aktien und Unternehmen!

Nehmen wir hierzu folgendes an (rein willkürlich gewählt). Du kannst gerne eigene Schätzungen annehmen):

- Facebook wird nicht mit 24,5% pro Jahr wachsen, sondern nur mit 15% (deutlich konservativer als die Analysten).

- Daimler wächst in den nächsten 5 Jahren nicht, sondern der Gewinn schrumpft gemäß der Analystenschätzung mit 2,9% pro Jahr. Ab Jahr 6 wächst der Gewinn dann wieder mit 4% jährlich.

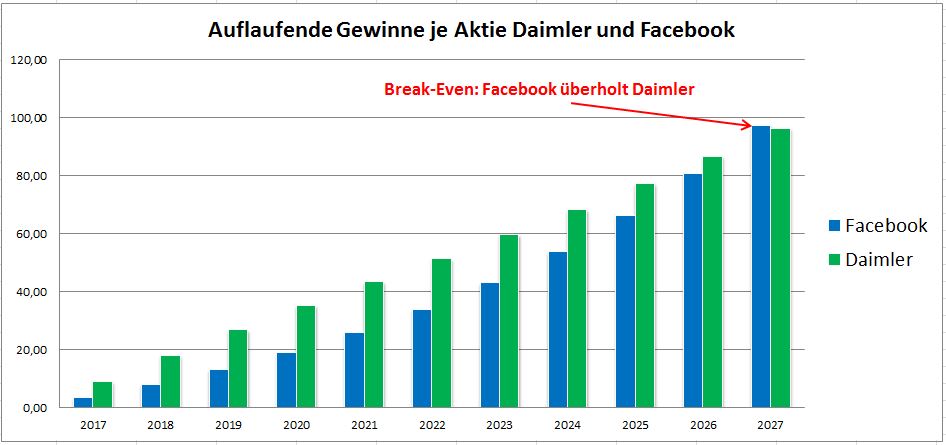

Wie viel Gewinn je Aktie werden beide Unternehmen in 10 Jahren anhäufen?

Ich habe den aktuellen Gewinn beider Unternehmen mit den obigen Annahmen für die nächsten 10 Jahre berechnet und die Gewinne aufsummiert. Dazu habe ich den Facebook Gewinn zur Vergleichbarkeit in € umgerechnet.

Man erkennt hier relativ schnell, dass Facebook in den nächsten 10 Jahren mit den getroffenen Annahmen mehr Gewinn je Aktie erzielen wird als Daimler. Obwohl man heute knapp 40€ für 1€ Gewinn bei Facebook bezahlen muss, während man bei Daimler nur 7,5€ für 1€ Gewinn zahlen muss. Wer die Aktie also 10 Jahre halten möchte, erhält trotz des niedrigeren KGVs bei Facebook mehr Gewinne als bei Daimler.

Natürlich weiß niemand, wie sich die Gewinne genau entwickeln werden, aber der Zusammenhang aus zukünftigen Gewinnen und der Bewertung einer Aktie ist für einen Investor enorm wichtig.

Verwende nicht das KGV sondern nutze den Enterprise Value

Das KGV vergleicht den heutigen Preis mit den heutigen Gewinnen oder den erwarteten Gewinnen (z.B. KGV 2018e). Dieser Bewertung bringt viele Nachteile mit sich.

Der größte Nachteil dieser Bewertungsform ist, dass die Vermögens- und Schuldensituation nicht berücksichtigt wird. Stell Dir hierzu einmal zwei gleiche Unternehmen vor.

Unternehmen A: Dieses Unternehmen kostet an der Börse aktuell 10 Mrd. € und erzielt 1 Mrd. € Gewinn. Der Gewinn wird auch in den nächsten Jahren konstant 1 Mrd. € betragen. Das KGV liegt hier also bei 10.

Unternehmen B: Dieses Unternehmen kostet an der Börse aktuell 15 Mrd. € und erzielt 1 Mrd. € Gewinn. Der Gewinn wird auch in den nächsten Jahren konstant 1 Mrd. € betragen. Das KGV liegt hier also bei 15. Zusätzlich hat dieses Unternehmen aber 10 Mrd. € an Cash auf dem Konto liegen.

Stell Dir vor, Du könntest eines dieser Unternehmen komplett aufkaufen (für 10 Mrd. bzw. 15 Mrd.€).

Bei Unternehmen A würdest Du 10 Mrd. € bezahlen und dann jedes Jahr 1 Mrd. € Gewinn erhalten, die Du Dir als Besitzer des Unternehmens auszahlen könntest. Deine Rendite würde also 10% pro Jahr betragen. Klingt ganz gut!

Schau Dir aber mal Unternehmen B an. Hier würdest Du 15 Mrd. € bezahlen. Das Unternehmen hat aber 10 Mrd. € Cash auf dem Konto liegen. Diese könntest Du Dir als Besitzer des Unternehmens einfach auszahlen. Dein effektiver Kaufpreis läge also nur bei 5 Mrd. € (Steuern etc. lassen wir hier mal außen vor!). Dann würdest Du jedes Jahr 1 Mrd. € Gewinn erzielen, was bezogen auf Deine 5 Mrd. € (Netto Kaufpreis) einer Rendite von 20% betragen würde!

Unternehmen B ist also trotz eines höheren KGVs günstiger!

Unternehmen sollten immer so bewertet werden, als würde man das gesamte Unternehmen kaufen! Es ist kein Unterschied, ob man das ganze Unternehmen kauft oder nur ein Millionstel davon!

Verwende nicht die Marktkapitalisierung , sondern den Enterprise Value

Den Fehler die vorhandenen Guthaben und Schulden nicht zu berücksichtigen habe ich selbst lange begangen. Dieser Fehler konnte ich durch eine einfache Korrektur für meine fundamentale Aktienanalyse beheben. Wir verwenden nicht die Marktkapitalisierung (Aktienkurs x Anzahl Aktien), sondern den Enterprise Value.

Der Enterprise Value (EV) wird wie folgt berechnet:

EV = Marktkapitalisierung + Schulden – Cash (vereinfachte Formel)

EV = Marktkapitalisierung + Schulden + Minderheitsanteile + Preferred Stock (z.B. Aktien mit mehr Stimmrechten) – Cash

Die vereinfachte Formel reicht üblicherweise aus, um einen guten Überblick zu erhalten. Das EV findest Du aber auch direkt auf gut sortierten Finanzseiten, wie Gurufocus.

Die notwendigen Informationen zur Berechnung des EV findest Du in der Bilanz eines Unternehmens. Zu diesem Thema kann ich Dir auch meinen Artikel über das Bilanz lesen empfehlen.

Was der EV aussagt

Der Enterprise Value eliminiert alle Schulden und Guthaben aus dem Vergleich. Somit sagt der EV aus, was die zukünftigen Gewinne oder Verluste des Unternehmens gerade kosten, wenn man die Firma schulden- und guthabenfrei übernehmen würde.

Somit ist dieser Wert optimal geeignet, um Unternehmen und deren Bewertung miteinander zu vergleichen.

Wenn man diese Rechnung aufmacht reduziert sich bei Facebook die Bewertung von 39,1 (KGV = Marktkapitalisierung / Gewinn) auf 36 (EV / Gewinn). Bei Daimler erhöht sich die Bewertung von 7,4 (KGV=Marktkapitalisierung / Gewinn) auf 15,8 (EV / Gewinn).

Dies ist ein weiterer Hinweis darauf, dass die Bewertung von Facebook günstiger ist, als man zunächst denken mag. Bei Daimler hingegen sieht die Bewertung mit dem KGV optisch günstig aus, während sie in Wahrheit teurer ist.

Zuvor war Facebook auf Basis des KGVs 5,2 mal so teuer wie Daimler. Wenn man die Schulden und Guthaben berücksichtigt reduziert sich diese Unterschied auf den Faktor 2,3.

Warum Facebook meiner Meinung nach günstiger ist als Daimler

Wir haben bereits die Unterschied wegen der verschiedenen Zukunftsperspektiven und der Verzerrung wegen Guthaben und Schulden gesehen.

Wenn man die Analystenschätzungen und meine Prognose (Du kannst natürlich ganz andere Vorstellungen haben) sieht, dann wird eine Facebook Aktie in 10 Jahren mehr Gewinn in Deine Tasche spülen, als eine Daimler Aktie.

Das ist erstaunlich, wenn man den großen Unterschied im KGV als Bewertungsmaßstab nimmt. Das KGV ist grundsätzlich nur eine Kennzahl und ist nicht geeignet, um die Bewertung eines individuellen Unternehmens daran festzumachen. Dies sagte auch Warren Buffett in seinem Brief an die Aktionäre aus dem Jahr 2000:

„Einfache Bewertungsmaßstäbe, wie das Kurs-Gewinn-Verhältnis, das Kurs-Buchwert-Verhältnis oder die Dividendenrendite haben nichts mit der Bewertung einer Aktie zu tun, sie geben nur einen Hinweis darauf, ob Geld in die Aktien fließt oder nicht“ – Warren Buffett

Für mich ist Facebook langfristig deutlich günstiger bewertet als Daimler. Hier meine Gründe dafür:

- Wie bereits beschrieben wird eine Facebook Aktie in den nächsten 10 Jahren vermutlich mehr Gewinne für mich erzielen, als eine Daimler Aktie. Das liegt vor allem an der höheren Wachstumsprognose. Und das obwohl ich bereits statt 24,5% nur 15% jährliches Wachstum angenommen habe.

- Facebook ist unterm Strich schuldenfrei, während Daimler mittlerweile einen Schuldenberg von 105 Mrd. € angehäuft hat. Diese Schulden müssen aus den Gewinnen irgendwann zurückgezahlt werden. Dieses Geld steht nicht für Dividenden oder wichtige Investitionen zur Verfügung.

- Facebook verdient sein Geld direkt in Form von Cash, während Daimler nur Bilanzgewinne ausweisen kann. Die realen Geldflüsse (Cashflows) sind negativ. Das bedeutet, dass Daimler seine Dividenden und Investitionen nicht aus dem laufenden Geschäft finanzieren kann und permanent auf Fremdkapital angewiesen ist.

Das liegt bei Daimler am Geschäftsmodell. Die Fahrzeuge, die verkauft werden, müssen hergestellt werden. Diese Kosten muss Daimler vollständig tragen (die Daimler Bank leiht sich das Geld am Kapitalmarkt und bezahlt damit das Werk). Das Geld vom Kunden kommt aber erst nach einigen Jahren in die Kassen des Unternehmens, weil die Leasingraten über viele Jahre abzuleisten sind. Deswegen gibt Daimler jedes Jahr mehr Geld aus, als eingenommen wird, um zukünftige Cashflows zu erzielen. Das ist prinzipiell nicht völlig verkehrt, aber ich bevorzuge es, wenn das Geld sofort verdient wird!

- Ich halte das Geschäftsmodell von Facebook langfristig für deutlich robuster, weniger zyklisch und sicherer, als das von Daimler. Facebook ist für mich aktuell ein Burggraben-Unternehmen. Das ist natürlich meine persönliche Auffassung und völlig subjektiv. Ich möchte niemandem vorschreiben, was er kaufen soll oder nicht.

Mach Dir am besten Deine eigenen Gedanken zu den Unternehmen, in die Du investieren möchtest!

Was der Artikel nicht verrät

Natürlich habe ich nicht berücksichtigt, dass man für den Preis einer Facebook Aktie aktuell ca. 2 Daimler Aktien erhält. Im Gegenzug habe ich aber dafür eine deutlich niedrigere Wachstumsprognose angesetzt. Zudem darf man nicht vergessen, dass in den Preis einer Aktie nicht nur die Gewinnentwicklung von 10 Jahren eingepreist ist, sondern in der Regel mathematisch ein unendliches Fortbestehen der Firma vorausgesetzt wird. Verlängert man den Betrachtungszeitraum um weitere 7-8 Jahre, dann holt eine Facebook Aktie diesen Unterschied ebenfalls auf.

Weitere Gründe, die für Facebook sprechen

Ich habe mich explizit dem Zahlenwerk mit diesem Beitrag gewidmet. Natürlich sind neben den fundamentalen Daten auch weitere Faktoren entscheidend. Zum Beispiel wie gut ein Management die Geschicke der Firma lenkt. Während Daimler leider keine allzu erfolgreiche Historie im Bezug auf Management vorzeigen kann, kann Facebook in seiner jüngeren Historie viele positive Signale liefern und aktiv Mehrwert für die Aktionäre erzeugen. Diesem Thema hat sich Christian Thiel von Großmutters-Sparstrumpf in diesem Artikel gewidmet.

Schau doch mal auf seinem Blogbeitrag vorbei.

Fazit

Ich wollte in diesem Beitrag weder Daimler schlecht machen, noch eine Lob Hymne auf Facebook lostreten. Beide Unternehmen würde ich zum richtigen Preis für Investitionen in Betracht ziehen. Daimler ist allerdings für mich kein Buy and Hold Investment, weil das Geschäftsmodell äußerst unattraktiv und wenig profitabel ist. Daimler gehört für mich deshalb nicht zu den besten DAX Aktien. Ein Bild sagt bekanntlich mehr als tausend Worte:

Das unattraktive Geschäftsmodell der klassischen Automobilbauer ist auch der Grund, dass die Aktie generell mit niedrigen KGVs gehandelt wird. Trotzdem kann man Daimler bei einer erheblichen Unterbewertung grundsätzlich kaufen und bei fairer Bewertung wieder abstoßen.

Mit dieser Strategie hätte man in den letzten Jahren enorme Summen verdienen können, weil die Aktie sehr häufig stärker fällt, um danach wieder anzusteigen.

Ich wollte mit diesem Artikel darauf hinweisen, dass die Bewertung einer Firma oder einer Aktie immer im Zusammenhang mit dem Geschäftsmodell durchzuführen ist.

Mein größter Fehler am Anfang meiner Börsenzeit war es, nur vermeintlich günstige Aktien zu kaufen. Wie man an diesem einfachen Beispiel sehen kann, kann eine Aktie mit einem hohen KGV günstiger sein, als eine Aktie mit einem niedrigen KGV. Das liegt nicht an den unterschiedlichen Branchen, in denen sich diese Unternehmen befinden, sondern an fundamentalen Fakten, die in den Zahlen nachvollziehbar sind. Hierzu achte ich auf die Schulden und Guthaben, aber auch auf die zukünftige Entwicklung (Schätzung).

Seit ich penibel darauf achte, konnte ich viele schlechte Investments vermeiden. Beispielsweise waren Facebook, Amazon und Apple meiner Ansicht nach letztes Jahr zum absoluten Schnäppchenpreis zu haben.

Dieses Jahr konnte man hingegen Daimler günstig einkaufen (< 60€). Zum Beispiel könnte man über einen Aktiensparplan bei günstigen Kursen kontinuierlich ein paar Stücke einsammeln und gemütlich auf die Erholung der Aktie warten.

Was ich eigentlich mit diesem Artikel sagen wollte ist:

„Es ist egal, in welche Unternehmen Du investieren möchtest. Schaue nicht nur auf das KGV, sondern betrachte das Unternehmen ganzheitlich. Dazu gehören neben den heutigen Gewinnen, auch die Schulden und Guthaben, sowie eine Abschätzung über die zukünftige Entwicklung“

Dies spiegelt sich im intrinsischen Wert einer Aktie wieder. Diesen kannst Du zum Beispiel mit meinem Aktien Rechner ermitteln.

In diesem Sinne: Was ist Deine Meinung zu dem Thema? Schreib doch kurz einen Kommentar 🙂

Dein