Hallo Hamsterfreund,

ich bekomme manchmal Rückmeldung, dass sich die ganze Arbeit mit den Zahlen doch nicht wirklich lohnt und dass man ohnehin nicht von der Vergangenheit in die Zukunft schauen kann. Deshalb schauen wir heute an einem Beispiel einmal konkret nach, ob sich der ganze Quatsch denn wirklich lohnt.

Zwei sehr wesentliche Bewertungskennzahlen sind die Verschuldung und die Rentabilität. Beides sind Kriterien die auch Buffett häufig in seinen Shareholder Letters heraus stellt. Deshalb schauen wir einfach einmal nach was passiert wäre, wenn wir diese beiden Kriterien vor 6 Jahren als einziges verwendet hätten. Wie haben sich Unternehmen mit einer niedrigen oder hohen Rentabilität oder einer niedrigen oder hohen Verschuldung entwickelt?

Zur Bewertung der Rentabilität habe ich die Eigenkapitalrendite genommen. Für die Verschuldung habe ich die Schulden-Eigenkapitalquote (Schulden / Eigenkapital) genommen. Ich habe rein willkürlich die Unternehmen des Dow Jones in 5 Kategorien eingeteilt:

- Hohe Eigenkapitalrendite (Eigenkapitalrendite 2010 >= 10%) – 24 Unternehmen

- Niedrige Eigenkapitalrendite (Eigenkapitalrendite 2010 < 10%) – 6 Unternehmen

- Hoher Schulden-Eigenkapitalquote (Schulden-Eigenkapitalquote 2010 > 0,5) – 18 Unternehmen

- Niedriger Schulden-Eigenkapitalquote (Schulden-Eigenkapitalquote 2010 < 0,5) – 12 Unternehmen

- Hohe Eigenkapitalrendite und niedrige Verschuldung – 16 Unternehmen

Was wäre raus gekommen, wenn wir die Performance der Aktien (Kurse + Dividenden) von damals bis heute betrachten) ? Hier die einfachen und aufschlussreichen Ergebnisse:

Eigenkapitalrendite:

Wie man erkennt haben Unternehmen, die vor 6 Jahren eine hohe Eigenkapitalrendite aufweisen konnten, im Schnitt eine jährliche Rendite von 7,3% erzielt. Die Unternehmen mit einer niedrigen Eigenkapitalrendite haben hingegen unterm Strich eine negative Entwicklung von durchschnittlich -1% jährlich erzielt. Die mittlere Rendite aller Unternehmen lag bei 5,9% jährlich.

Verschuldung:

Auch hier erkennt man, dass Unternehmen mit einer niedrigen Verschuldung deutlich besser abgeschnitten haben (im Schnitt 9,7% jährlich), als Unternehmen mit einem höheren Schulden-Eigenkapitalquote (-1,1% jährlich). Die mittlere Rendite aller Unternehmen lag bei 5,9% jährlich.

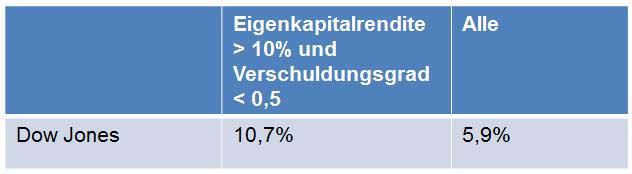

Beides kombiniert:

Die jährliche mittlere Performance dieser Unternehmen liegt bei 10,7%. ). Die mittlere Rendite aller Unternehmen lag nach wie vor bei 5,9% jährlich.

Hinweise zur Auswertung:

Ich möchte darauf hinweisen, dass ich keinerlei weitere Kriterien angewendet habe. Außerdem handelt es sich um eine einfache Betrachtung von zwei Zeitpunkten (Kennzahlen des Geschäftsjahresabschluss 2010, Aktienkurse Stand 31.10.2010 und 08.12.2016). Hierdurch können natürlich gewisse Verzerrungen in die Auswertungen gelangen. Natürlich können Ergebnisse der Vergangenheit nicht zwingend in die Zukunft projiziert werden.

Fazit:

Unabhängig davon, dass diese Art der Auswertung sehr „simpel“ gestaltet wurde, ist der Unterschied zwischen „guten“ und „schlechten“ Unternehmen eklatant. Immerhin konnte durch die einfache Anwendung von lediglich zwei Kennzahlen die jährliche Performance von 5,9% auf 10,7% gesteigert werden. Dieser Unterschied klingt vielleicht auf den 1. Blick für den ein oder anderen nicht sehr hoch. Wenn man aber den Unterschied auf 10 Jahre berechnet, dann ist der Unterschied zwischen 5,9% und 10,7% sehr hoch (67,5% Gesamtrendite bei 5,9% jährlich; 149% Gesamtrendite bei 10,7% jährlich).

Jetzt muss man natürlich sagen, dass nicht alle Unternehmen beider Gruppen gleich gut oder schlecht waren. Es gab in beiden Gruppen besonders gute und schlechte Unternehmen, wobei die Anzahl der guten Unternehmen und die höchsten Renditen in den Lagern der hohen Eigenkapitalrendite und niedrigen Verschuldung lagen.

Man muss es aber auch nicht überstrapazieren. Ich wollte mit dem Beitrag nur zeigen, dass einfache Qualitätskennzahlen die Wahrscheinlichkeit auf höhere Renditen enorm steigern können. Dafür müssen wir das Rad nicht neu erfinden oder uns neue tolle Bewertungsverfahren überlegen. Es reicht einfach, wenn man mit simplen Dingen startet und sich stetig ein Stück weiter einarbeitet.

Ich werde für mein Value-Depot weiterhin nur Unternehmen mit hohen Kapitalrenditen und niedriger Verschuldung in Betracht ziehen.

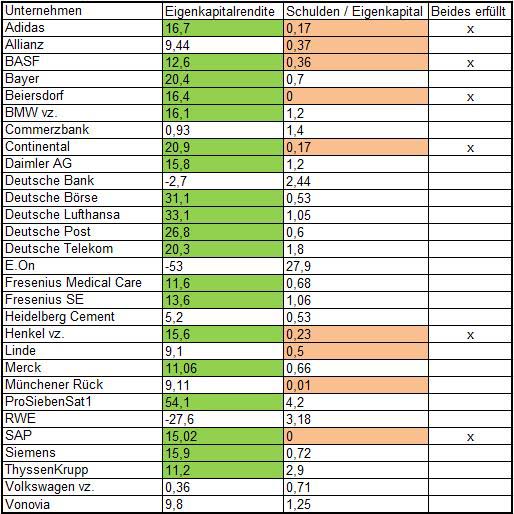

Hier mal eine Liste für den DAX 30 nach diesen Kriterien:

Trotz des reißerischen Beitragstitels werden wir natürlich nie wissen, welche Aktien Warren Buffett kaufen wird. Dennoch würden viele Aktien alleine aufgrund der niedrigen Kapitalrenditen und hohen Verschuldung aus dem Raster eines erfolgreichen Investors fallen. Natürlich hat Buffett auch schonmal Ausnahmen gemacht, allerdings hat er dies nicht ohne Grund gemacht. Man kann annehmen, dass Buffett stets eine Vision des Unternehmens vor Augen hat.

Schönes Wochenende und Gruß