Aktienanalyse: Let’s Value Nr. 53 – Danaher Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur Danaher-Aktie.

Danaher ist ein breit diversifiziertes Holdingunternehmen, das sich vornehmlich auf Beteiligungen in den Bereichen Gesundheitswesen, Industrie und Handel. Vor kurzem hat das Unternehmen für rund 21 Mrd. $ die Biopharmasparte von General Electric übernommen. Das Unternehmen setzt strategisch weiterhin auf Wachstum durch attraktive Übernahmen. Danaher optimiert sein Portfolio allerdings auch durch gezielte Verkäufe. In 2019 soll „Dentalsegment“ veräußert werden, das für rund 15% der Umsätze verantwortlich ist.

Finanzkennzahlen (Stand 10.03.2019):

- Danaher Aktie WKN: 866197

- Kurswert: 126,51$

- Dividendenrendite: 0,5%

- Ausschüttungsquote (Dividende / Gewinn): 17,1%

- Kurs-Gewinn-Verhältnis (KGV): 33,8

- Kurs-Buchwert-Verhältnis (KBV): 3,2

- Marktkapitalisierung 90,3 Milliarden $

SWOT-Analyse Danaher:

Stärken: Danaher hält im Produktportfolio zahlreiche starke Marken, die hohe Gewinnmargen erzeugen und hohes Kundenvertrauen genießen. Das Unternehmen spezialisiert sich bei seinen Übernahmen auf seine Kernkompetenzen, indem auf wenige Sektoren konzentriert. Besonders die Produkte im Gesundheitssektor sind zuverlässige Gewinnbringer, da die Produkte nur schwer durch andere Konkurrenzprodukte zu ersetzen sind. Über 60% des Geschäftsumsatzes erzielt das Unternehmen mit wiederkehrenden Einnahmen, die dafür sorgen, das das Unternehmen solide und nachhaltig wirtschaften kann.

Schwächen: Danaher wird zunehmend größer. Durch die Fokussierung auf wenige Sektoren wird es zunehmend schwerer gute Investments zu finden, die wesentlich zum Wachstum beitragen können. Viele Sektoren, in denen Danaher aktiv ist, sind mit hohen Forschungs- und Entwicklungskosten behaftet. Hierdurch müssen permanent nennenswerte Summen in das Geschäft reinvestiert werden.

Chancen: Das Unternehmen kann durch weitere Zukäufe weiter wachsen und so Mehrwert für die Aktionäre erzeugen. Zudem ist die Firma in einigen Wachstumsmärkten investiert (z.B. Gesundheitssektor). Das Wachstum dieser Märkte kann sich positiv auf Danaher auswirken. Zudem veräußert die Firma konsequent margenschwache Segmente und kauft sich in lukrativeren Märkten ein. Hierdurch kann die Profitabilität der Firma weiter ansteigen. So soll die EBIT-Marge in den nächsten 5 Jahren von 17,1% auf rund 22% steigen.

Risiken: Das Geschäftsmodell von Danaher beruht auf dem Zukauf von lukrativen Beteiligungen. Es besteht das Risiko, dass zukünftig immer weniger Chancen gefunden werden können und so höhere Preise gezahlt werden müssen. Dies kann sich negativ auf die Rentabilität auswirken. Danaher ist zudem weniger breit diversifiziert, als größere Beteiligungsgesellschaften. Hierdurch entstehen höhere Risiken, wenn sich einzelne Sektoren negativ entwickeln.

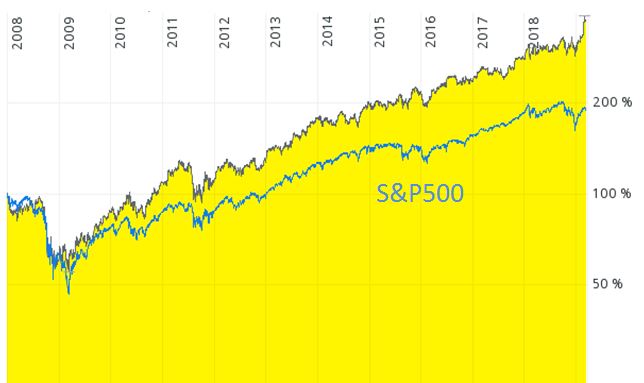

Langfristchart

Die Aktie konnte den Markt klar outperformen. Allerdings muss berücksichtigt werden, dass der Index (hier S&P500) eine deutlich höhere Dividendenrendite aufweist, als die Danaher-Aktie.

Analysteneinschätzungen:

Aktuell liegen 21 Analysteneinschätzungen vor. Hiervon geben 14 Analysten eine Kaufempfehlung ab. 2 Analysten geben die Einschätzung „übergewichten“ ab. 4 Analysten stufen das Papier mit „Halten“ ein. Ein Analyst stuft die Aktie mit „untergewichten“ ein. Es liegt keine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 115$ und liegt damit rund 7% unter dem aktuellen Kurs.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum zwischen 10,3% und 11,4% pro Jahr.

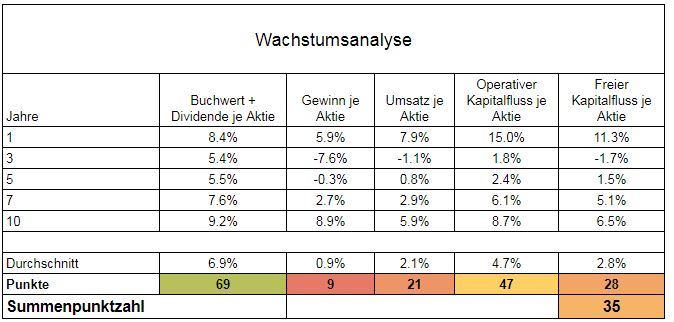

Wachstumsanalyse (35 Punkte):

Man erkennt am Umsatzwachstum sehr gut, dass es eine positive Tendenz in der Geschäftsentwicklung gibt. Allerdings werden auch immer wieder einzelne Unternehmensteile verkauft. Die „Gewinne“ sind bei Beteiligungsgesellschaften geschäftsmodellbedingt wenig aussagekräftig. Am besten kann man die positive Entwicklung im Wachstum des Buchwertes verfolgen. Dieser stieg in den letzten 10 Jahren um durchschnittlich 9,2% pro Jahr.

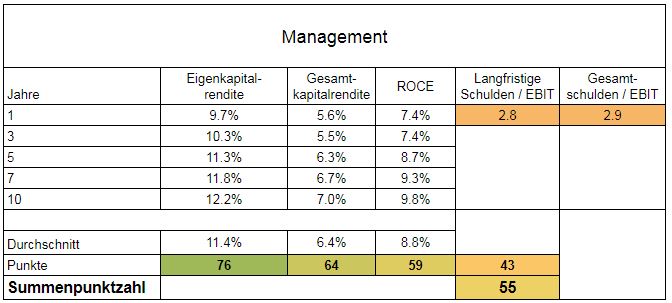

Wirtschaftlicher Führungsstil (55 Punkte):

Die Finanzkennzahlen sind solide, aber nicht überragend. Danaher setzt bereits einen Schuldenhebel ein, um das Wachstum hoch zu halten. Die Rentabilität liegt auf einem mittelmäßigen Niveau. Im Gegensatz zu Berkshire Hathaway verfügt die Firma nicht über einen hohen Cashberg, der in der nächsten Krise für lohnenswerte Zukäufe verwendet werden kann. Die Bilanz besteht zudem zu über 78% aus immateriellen Vermögenswerten und „Goodwill“.

Siehe dazu auch meinen Blogbeitrag zum Thema Bilanz lesen.

Renditekalkulation (58 Punkte):

Die beiden Prognoseverfahren (DCF und Gewinnprojektion) weisen auf eine deutliche Überbewertung hin. Bildet man den Durchschnitt dieser beiden Verfahren, so erhält man einen fairen Wert für die Danaher-Aktie von rund 103$.

Daher sehe ich aktuell keine Margin of Safety und somit noch keine Kaufkurse.

Fazit Danaher (148 von 300 Punkten):

Das Unternehmen ist fundamental solide aufgestellt und verfügt über ein starkes Produktportfolio. Die Firma konnte durch attraktive Zukäufe stark wachsen und eine ordentliche Geschäftsentwicklung hinlegen. Die hohen wiederkehrenden Umsätze bilden ein starkes Fundament für zukünftige Zukäufe.

Negativ fallen vor allem der hohe Anteil an immateriellen Vermögenswerten und „Goodwill“ in der Bilanz und steigende Herausforderungen lohnenswerte Zukäufe zu finden auf.

Bewertungstechnisch scheint die Aktie aktuell eher überbewertet zu sein. Der faire Wert liegt bei rund 103$. Hier kann die Aktie für erste Zukäufe interessant sein. Ich sehe allerdings keinen Grund die Danaher-Aktie einer Berkshire Hathaway vorzuziehen.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.