Aktienanalyse: Let’s Value Nr. 47 – Booking Holdings Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur Booking Holdings Aktie.

Booking Holdings (ehemals Priceline) ist der größte Anbieter von Onlinedienstleistungen rund um das Reisen. Auf den Webseiten des Konzerns (unter anderem Booking.com und Kayak) werden über 30% der weltweiten Onlinebuchungen durchgeführt. Das Unternehmen ist Marktführer und agiert in einem weltweiten Wachstumsmarkt. Durch seine Größe arbeitet der Konzern wesentlich profitabler und ist zudem in aufstrebenden Märkten (z.B. China) besser aufgestellt, als seine Wettbewerber.

Finanzkennzahlen (Stand 09.06.2018):

- Booking Holdings Aktie WKN: A2JEXP

- Kurswert: 2136$

- Dividendenrendite: keine Dividende

- Ausschüttungsquote (Dividende / Gewinn): n.a.

- Kurs-Gewinn-Verhältnis (KGV): 42,6 (Belastet durch Sondereffekte)

- Kurs-Buchwert-Verhältnis (KBV): 9,7

- Marktkapitalisierung 102,7 Milliarden $

SWOT-Analyse Booking Holdings Aktie:

Stärken: Booking Holdings ist durch seine Größe anderen Marktteilnehmern überlegen und kann eine kostengünstigere Struktur, in höhere Margen überführen. Zudem hat der Konzern die größte Anzahl von Hotels und anderen Lokalitäten im Onlineangebot. Dies führt dazu, dass Kunden gezielt diese Plattformen, für die Onlinebuchung, verwenden. Weil Booking Holdings über die meisten Suchanfragen und Kunden verfügt, werden sich immer mehr Hotelanbieter auf den Plattformen des Unternehmens anmelden. Dieser Netzwerkeffekt führt dazu, dass das Unternehmen mehr Informationen über Kunden und Anbieter von Lokalitäten hat und somit Kunden gezielter mit Onlinewerbung bespielen kann. Booking Holdings verfügt somit über effektives Onlinemarketing und kann auf bessere Technologien zurückgreifen, als die Konkurrenz.

Schwächen: Im Onlinegeschäft ändern sich die Spielregeln und Grundlagen, für ein erfolgreiches Geschäft, stetig. Hierauf muss der Konzern mit neuen Lösungen und Ansätzen reagieren, um seine Marktstellung nicht zu verlieren. Dies erfordert es, dass die Onlineplattformen stetig optimiert und angepasst werden müssen. Zudem ist das Unternehmen stark von der Buchungsplattform Booking.com abhängig, die für den größten Teil des Umsatzes verantwortlich ist.

Chancen: Booking Holdings kann das Portfolio durch weitere Zukäufe erweitern und dadurch weiteres Wachstum erzielen. Zudem kann das Unternehmen in weitere Märkte expandieren und vom generellen Wachstum des Marktes profitieren.

Risiken: Das Unternehmen erzielt rund 10% seiner Umsätze in Großbritannien. Je nach Ausgang der Verhandlungen zwischen Großbritannien und der EU, kann das Geschäftsmodell von Booking Holdings dauerhaft negativ belastet werden. Zudem ist das Reisegeschäft zyklisch. Durch Wirtschaftskrisen können die Buchungen von Flügen und Hotels deutlich zurückgehen, was sich negativ auf das Unternehmen auswirken könnte. Aktuell ist Booking Holdings durch seine Größe marktbeherrschend und hoch profitabel. Dennoch gibt es einige Wettbewerber, die stetig daran arbeiten, Marktanteile zu gewinnen (die größten Konkurrenten sind Expedia und TripAdvisor). Neben diesen Konkurrenten könnten neue große Player (z.B. Google, Amazon, etc.) in diesen Markt eindringen. Hier wären die negativen Auswirkungen auf Booking Holdings sicherlich enorm.

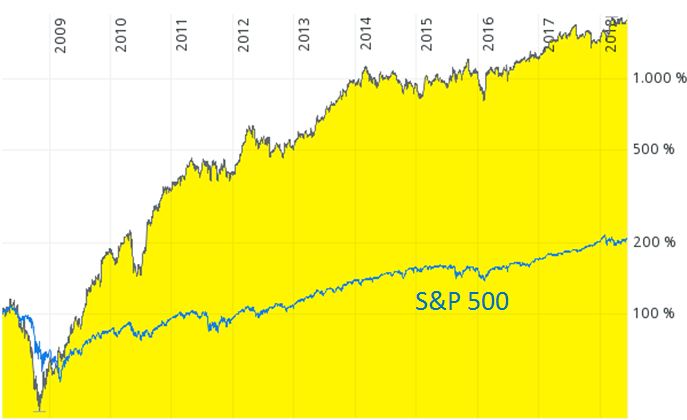

Langfristchart

Die Aktie des Reisespezialisten konnte den Vergleichsindex deutlich outperformen und für seine Aktionäre einen erheblichen Mehrwert erzielen. Negativ fällt die Anfälligkeit in wirtschaftlichen Krisenzeiten auf. Hier verlor die Aktie in der Vergangenheit deutlich mehr an Wert, als der breite Markt.

Analysteneinschätzungen:

Aktuell liegen 32 Analysteneinschätzungen vor. Hiervon geben 21 Analysten eine Kaufempfehlung ab. Es liegen 2 Bewertungen mit „übergewichten“ vor. 9 Analysten stufen das Papier mit „Halten“ ein. Es liegen keine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 2305$.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum zwischen 12,3% und 16,2% pro Jahr. Damit liegt diese Schätzung leicht unter dem Wachstum der letzten Jahre.

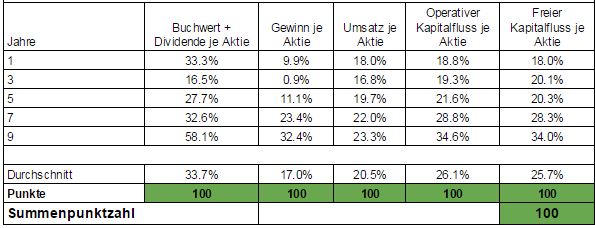

Wachstumsanalyse (100 Punkte):

Booking Holdings kann eine äußerst solide Entwicklung vorweisen. Der Konzern ist auf der gesamten Unternehmensbreite fundamental gewachsen. Mit diesem Wachstum hat der Konzern nicht nur den breiten Markt, sondern auch seine Wettbewerber deutlich hinter sich gelassen. Die aktuellen Gewinne sind wegen Sondereffekten aus der US-Steuerreform belastet und nicht aussagekräftig. Für das Jahr 2018 wird ein Gewinn von rund 88$ erwartet.

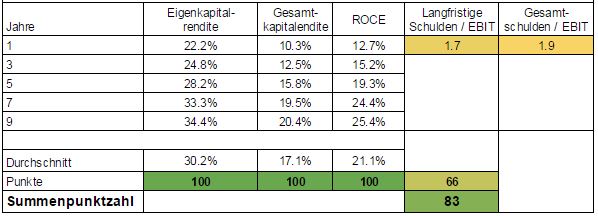

Wirtschaftlicher Führungsstil (83 Punkte):

Die Kennzahlen weisen darauf hin, dass das Geschäftsmodell grundsätzlich profitabel ist und die Kapitalrenditen zeigen, dass die Manager das Kapital der Aktionäre ordentlich verwalten. Allerdings fällt negativ auf, dass diese Kapitalrenditen leicht rückläufig sind. Hieraus lässt sich ableiten, dass es für die Manager immer schwieriger wird, das stetig wachsende Kapital des Unternehmens effektiv einzusetzen.

Zudem ist ein steigender Einsatz von Fremdkapital in der Bilanz abzulesen. Hieraus lässt sich schließen, dass das Geschäftsmodell an sich oder die Manager in Zukunft nicht mehr in der Lage sind, die herausragenden Ergebnisse der Vergangenheit aufrecht zu erhalten. Ich rechne fest mit einem stetigen Rückgang des organischen Wachstums. In Anbetracht der hohen historischen Wachstumsraten und des chancenreichen Geschäftsmodells, ist jedoch weiterhin mit einem soliden Wachstum zu rechnen.

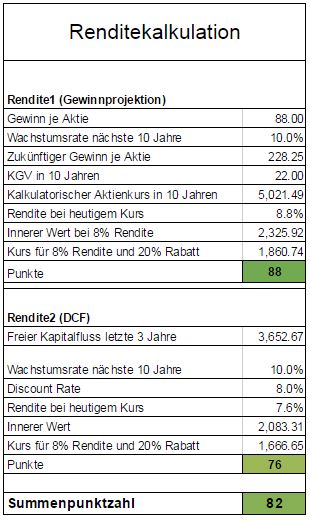

Renditekalkulation (82 Punkte):

Die Bewertungsverfahren suggerieren, dass die Aktie tendenziell fair bewertet bis leicht unterbewertet ist. Den intrinsischen Wert sehe ich bei rund 2230$.

Fazit Booking Holdings Aktie (265 von 300 Punkten):

Booking Holdings ist fundamental gesehen ein absoluter Top-Pick im Sektor. Das Unternehmen ist Marktführer einer schnellwachsenden und lukrativen Branche. Durch die Größe des Unternehmens verfügt es über einige Wettbewerbsvorteile, gegenüber seinen Konkurrenten. Hier wären vor allem die günstigere Kostenstruktur, höhere Margen und Kapitalrenditen, sowie der stärkere Netzwerkeffekt zu nennen, der aus der größeren Kunden- und Anbieterbasis entsteht.

Die Hauptrisiken für das Geschäftsmodell von Booking Holdings sind der Eintritt von größeren und finanzstarken Wettbewerbern in den Markt, der Einfluss von politischen Eingriffen, die negativen Folgen eines Brexits, sowie die Auswirkungen von zukünftigen Wirtschaftskrisen auf die Ergebnisse des Unternehmens.

Die Aktie ist aus meiner Sicht für langfristig-orientierte Anleger geeignet, die sich am wachsenden Reise- und Hotelmarkt beteiligen möchten. Da eine Booking Holdings Aktie deutlich mehr als 2.000$ kostet, ist sie nicht für kleine Aktiendepots geeignet. Zudem zahlt das Unternehmen keine Dividende aus, um mehr Kapital für zukünftiges Wachstum, zur Verfügung zu haben.

Die Aktie ist bei rund fair 2230$ fair bewertet. Nachkaufkurse sind bei 2007$ (90% vom inneren Wert) und 1784$ (80% vom inneren Wert) erreicht.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.