Hallo lieber Leser,

heute eine Aktualisierung zur Colgate-Palmolive Aktie:

Colgate-Palmolive ist der weltgrößte Hersteller von Zahnpasta und Zahnbürsten (46% des Weltumsatzes von Zahnpasta und Zahnbürsten werden mit diesen Colgate-Produkten erzielt). Neben Produkten für den oralen Bereich stellt das Unternehmen noch Tiernahrung, Reinigungsprodukte (z.B. Ajax) und Körperpflegeprodukte, wie Shampoos und Seifen her. Colgate-Palmolive ist global sehr breit aufgestellt und in nahezu allen Märkten vertreten. Die Marken des Unternehmens verfügen über einen hohen Bekanntheitsgrad und machen Colgate-Palmolive zu einem klassischen Burggraben-Unternehmen. Colgate-Palmolive gehört zu den Dividenden-Aristokraten und zahlt seit 1895 jedes Jahr eine Dividende. Zudem sind die Dividenden seit 30 Jahren im Schnitt um 10% p.a. erhöht worden.

Finanzkennzahlen (Stand 10.05.2018):

- Colgate-Palmolive Aktie WKN: 850667

- Kurswert: 61,9$

- Dividendenrendite: 2,6%.

- Ausschüttungsquote (Dividende / Gewinn): 67%

- Kurs-Gewinn-Verhältnis (KGV): 26,2

- Kurs-Buchwert-Verhältnis (KBV): n.a.

- Marktkapitalisierung 54,4 Milliarden $

SWOT-Analyse Colgate-Palmolive Aktie:

Stärken: Aufgrund der starken Marken ist Colgate-Palmolive ein klassisches Burggraben-Unternehmen nach Buffett. Das Unternehmen ist weltweit der mit Abstand größte Hersteller von Zahnpasta und Zahnbürsten. Das Unternehmen zeichnete sich in der Vergangenheit durch sein konstantes Wachstum aus. Zudem verfügt das Unternehmen über werthaltige Partnerschaften mit Zahnärzten. Mit einer Brutto Marge von fast 60% und einer EBIT-Marge von über 24% ist das Unternehmen zudem hochprofitabel. Weiterhin ist das Unternehmen weltweit stark und breit aufgestellt. Colgate-Palmolive gehört zu den wenigen Dividenden-Aristokraten.

Schwächen: Da über 80% des Umsatzes außerhalb der USA erzielt wird, ist Colgate-Palmolive etwas anfälliger gegen Währungsrisiken als manche Wettbewerber. Der Zahnpasta- und Zahnbürsten Markt ist stark gesättigt. Wachstum kann nur durch Steigerung der Marktanteile oder Preiserhöhungen erzielt werden. Außerdem hat Colgate-Palmolive sein gesamtes Eigenkapital durch zu hohe Ausschüttungen (Dividenden und Aktienrückkäufe) aufgezehrt.

Chancen: Colgate-Palmolive ist global breit diversifiziert. Dennoch können weitere Marktsegmente erschlossen werden. In Ländern wie China werden auch in den nächsten Jahren immer mehr Menschen Zugriff auf die Produkte erhalten, was zu weiterem Wachstum führen kann. Weitere Produktlinien z.B. im Tiernahrungssegment können für zusätzlichen Umsatz sorgen. Zudem kann Colgate durch den Zukauf von anderen Unternehmen weitere Märkte erschließen.

Risiken: Durch den stärker werdenden Wettbewerb besteht die Gefahr, dass Marktanteile verloren gehen oder die Gewinnmargen sinken. Colgate-Palmolive stand bereits wegen Tierversuchen in der Kritik. Solche Nachrichten können das Image und die Marken des Unternehmens nachhaltig schädigen. Außerdem gibt es Zeichen dafür, dass der wachsende Onlinehandel sich auf das Verbraucherverhalten auswirken könnte und bekannte Marken nicht mehr so stark nachgefragt werden. Dies kann sich langfristig negativ auf die Unternehmensentwicklung auswirken.

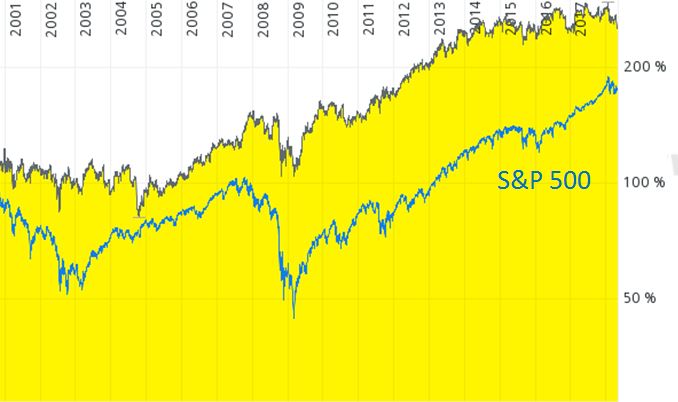

Langfristchart

Die Aktie des Konsumgutkonzerns konnte in den letzten Jahren den Vergleichsindex schlagen. Neben den soliden Kursgewinnen konnten die Aktionäre eine ordentliche Dividende mitnehmen. Positiv fällt zudem die robuste Entwicklung bei Wirtschafts- und Finanzkrisen auf. Die Aktie von Colgate-Palmolive war in der Vergangenheit ein „sicherer Hafen“ für Investoren.

Analysteneinschätzungen:

Aktuell liegen 18 Analysteneinschätzungen vor. Hiervon geben 5 Analysten eine Kaufempfehlung ab. 11 Analysten stufen das Papier mit „Halten“ ein. 2 Analysten votieren mit „verkaufen“. Das mittlere Kursziel liegt bei 75,50$.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum von durchschnittlich 8% pro Jahr. Damit liegt diese Schätzung deutlich über dem Wachstum der letzten Jahre.

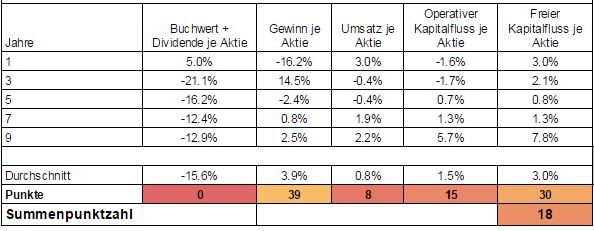

Wachstumsanalyse (18 Punkte):

An den Fundamentaldaten lässt sich erkennen, dass das Wachstum in den letzten Jahren nur gering ausfällt. Der aktuelle Unternehmensgewinn ist zudem mit rund 270 Mio. $ durch Effekte der US-Steuerreform belastet. Die Dividende steigt zudem seit Jahren stärker als die Unternehmensgewinne und Cashflows. Hieraus lässt sich schließen, dass die Dividendenpolitik (stark steigende Dividenden) nicht mehr unendlich lange fortgeführt werden kann.

Zudem hat das Unternehmen in den letzten Jahren mehr Geld an die Aktionäre ausgeschüttet, als es verdient hat (Dividenden und Aktienrückkäufe). Laut Bilanz liegt deshalb kein Eigenkapital mehr vor.

Ich rechne daher damit, dass die Aktienrückkäufe in den nächsten Jahren zurückgefahren werden müssen. Das Aufbrachen des gesamten Eigenkapitals ist zwar grundsätzlich nicht gefährlich, solange die Cashflows stabil bleiben, es zeugt für mich jedoch nicht von einem guten Finanzmanagement.

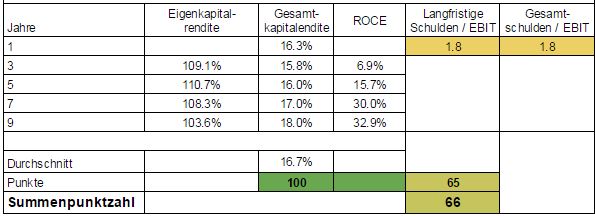

Wirtschaftlicher Führungsstil (66 Punkte):

Da Colgate-Palmolive das gesamte Eigenkapital verbraucht hat, können viele Kennzahlen nicht klassisch bestimmt werden. Die Gesamtkapitalrendite ist hingegen weiterhin aussagekräftig und befindet sich auf einem hohen Niveau. Das Unternehmen arbeitet also prinzipiell sehr rentabel.

Die Verbindlichkeiten sind in den letzten Jahren etwas angestiegen, um die hohen Ausschüttungen und die erforderlichen Investitionen tätigen zu können. Insgesamt ist es kein gutes Signal wenn Schulden aufgenommen werden, um Geld an die Aktionäre auszuschütten. Die aktuelle Verschuldung liegt noch in einem akzeptablen Bereich. Aktuell muss das operative Ergebnis (EBIT) rund 1,8 mal aufgewendet werden, um die langfristigen Schulden bedienen zu können.

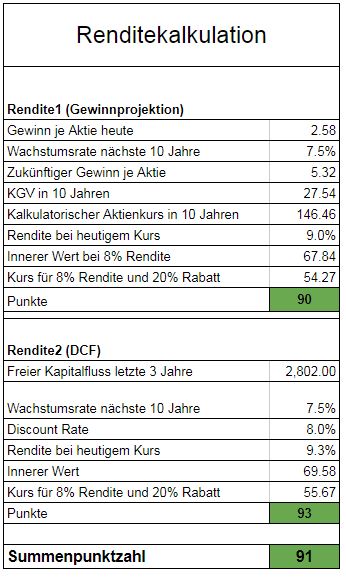

Renditekalkulation (91 Punkte):

Die Bewertungsverfahren suggerieren, dass die Aktie aktuell ungefähr im Bereich ihres fairen Wertes notiert. Da die Verfahren relativ nah zusammenliegen, wird der innere Wert als Mittelwert ermittelt. Der innere Wert liegt daher bei rund 68,70$. Da ich dabei eine optimistische Unternehmensentwicklung unterstelle, sollte eine Margin of Safety eingefordert werden. Meine Kaufmarke liegt bei ca. 55$.

Fazit Colgate-Palmolive Aktie (175 von 300 Punkten):

Die Colgate-Palmolive Aktie ist in den letzten Jahrzehnten ein solides Investment gewesen. Der Konzern ist global breit aufgestellt und das Produktportfolio ist hochgradig diversifiziert. Das Geschäftsmodell ist hochprofitabel und erlaubt es dem Unternehmen, seine Aktionäre teilhaben zu lassen. Das Management hat angekündigt, dass sich auf Wachstumsmärkte konzentriert werden soll. Hierzu wurden hohe Werbebudgets freigegeben, die die Marken des Konzerns in diesen Märkten stärker etablieren sollen.

Negativ fällt das geringe Wachstum und die Ausschüttungspolitik des Unternehmens auf. Über Dividenden und Aktienrückkäufe wurde über Jahre mehr Geld ausgeschüttet, als verdient worden ist. Hierdurch wurde das komplette Eigenkapital aufgebraucht. Direkte Risiken sind wegen der stabilen Cashflows und der Möglichkeit, die Aktien wieder auf den Markt zu bringen, nicht gegeben. Dennoch sieht ein nachhaltiges Finanzmanagement meiner Meinung nach anders aus.

Aus fundamentaler Sicht ist die Aktie bei rund 66,50$ fair bewertet. Darunter können erste Positionen langfristig aufgebaut werden. Nachkaufkurse sind bei 59,85$ (90% vom inneren Wert) und 53,20$ (80% von inneren Wert) erreicht.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie investiert.