Hallo lieber Leser,

heute die nächste Aktienbewertung zur Reckitt Benckiser Aktie von mir. Die Aktie gehört für mich zu den besten Konsumgutherstellern der Welt. Los geht’s

Konsumgüter und starke Marken prägen das Unternehmen:

Reckitt Benckiser Aktie:

Reckitt Benckiser ist ein Konsumgutartikelhersteller, der eine Vielzahl von sehr bekannten Produkten herstellt (darunter Air Wick, Cillit Bang, Durex, Scholl, Veet, Finish, Calgon, Clearasil und Vanish). Dabei ist Reckitt Benckiser global breit aufgestellt. Das Produktportfolio wird nahezu weltweit vertrieben. Dabei wurden 2015 44% des Umsatzes in Schwellenländern erzielt. Reckitt Benckiser setzt stark auf diese Nationen um zukünftiges Wachstum zu erzielen.

Finanzkennzahlen (Stand 14.01.2017):

- Reckitt Benckiser Aktie WKN: A0M1W6

- Kurswert: 68,45£

- Dividendenrendite: 2,3%.

- Ausschüttungsquote (Dividende / Gewinn): 64,1%

- Kurs-Gewinn-Verhältnis (KGV): 31,9

- Kurs-Buchwert-Verhältnis (KBV): 6,7

- Marktkapitalisierung 44,8 Mrd. £

SWOT-Analyse Reckitt Benckiser Aktie:

Stärken: Reckitt Benckiser verfügt über ein sehr breit aufgestelltes Produktportfolio mit vielen Haushaltsprodukten, die

Preise als „Produkt des Jahres“ erzielt haben. Die starken Marken fungieren als Burggraben-Eigenschaft für das

Unternehmen. Zudem verfügt Reckitt Benckiser über ein starkes und effizientes Vertriebsnetzwerk. Durch die starke

Forschungsabteilung gelingt es Reckitt Benckiser stets innovative Produkte auf aktuellem Foruschungstand anzubieten.

Schwächen: Im Vergleich zu vielen Konkurrenzprodukten sind die Marken von Reckitt Benckiser relativ hochpreisig. Einige Konkurrenten sind deutlich größer und finanzstärker als Reckitt Benckiser. Die Unternehmensmargen wurden durch zahlreiche Akquisitionen in den letzten Jahren stetig verringert.

Chancen: Durch weitere Akquisitionen kann Reckitt Benckiser in neue Geschäftsbereiche expandieren und neue Umsätze generieren. Heute wird bereits 50% des Umsatzes in aufstrebenden Ländern erzielt. Durch eine starke Fokussierung auf diese Märkte kann zukünftig der Anteil weiter gesteigert werden und somit nachhaltiges Wachstum erreicht werden. Reckitt Benckiser arbeitet daran, die Margen und die Kapitalrenditen wieder deutlich zu steigern. Diese Entwicklung kann die Profitabilität langfristig deutlich steigern.

Risiken: Durch die sinkenden Wachstumsaussichten der Weltwirtschaft wächst die Kaufkraft der Kunden ebenfalls weniger stark. Zudem können durch die günstigere Konkurrenz Marktanteile verloren gehen. Einige Produkte sind staatlicher Regulierung ausgesetzt. Durch Eingriffe in diese Bereiche kann der jeweilige Produktbereich nachhaltig beeinflusst werden. Reckitt Benckiser ist global breit diversifiziert, dies führt zu den üblichen Wechselkursrisiken. Durch Veränderungen in gewissen Handelszonen (z.b. EU und UK) kann der Absatz von Reckitt Benckiser negativ beeinflusst werden.

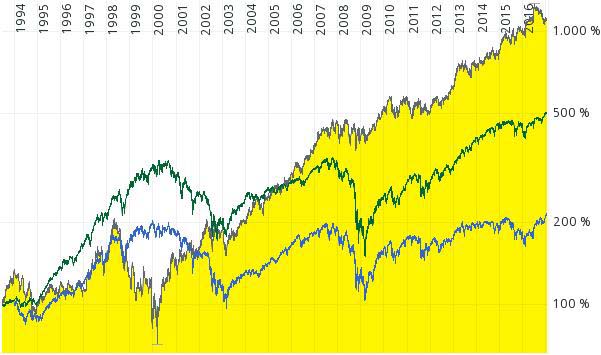

Langfristchart:

Die Reckitt Benckiser Aktie konnte die jeweiligen Vergleichsindices in den letzten Jahren deutlich schlagen. Dabei ist die Outperformance seit dem Jahr 2000 besonders auffällig. Seit diesem Jahr ist die Reckitt Benckiser Aktie außerdem auch bei turbulenten Börsenzeiten seht stabil. In der Finanzkrise 2008 beispielsweise hält sich der Kursrückgang im Vergleich zu den breiten Märkten sehr Grenzen.

Analysteneinschätzungen:

Von derzeit 25 Analysten empfehlen 14 Analysten die Reckitt Benckiser Aktie zum Kauf. 11 Analysten stufen das Papier mit „Halten“ ein. Verkaufsempfehlungen liegen derzeit nicht vor. Das mittlere Kursziel liegt bei 77 £ und damit 11% über dem derzeitigen Kurs der Reckitt Benckiser Aktie.

Für die nächsten Jahre erwarten die Analysten ein Wachstum von 6,3%. Dies liegt auch in der Größenordnung des historischen Wachstums der letzten 7 Jahre.

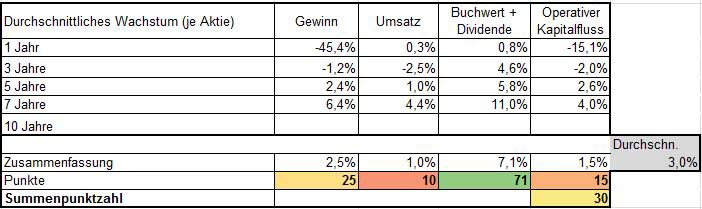

Wachstumsanalyse (30 Punkte):

In den letzten 7 Jahren konnte Reckitt Benckiser ein solides Wachstum erreichen. Seit 2012 stagnieren die Gewinne und Umsätze des Unternehmens. Besonders positiv fällt das starke Wachstum im Eigenkapital (Buchwert) auf. die Eigenkapitalquote liegt bei 42%. Allerdings muss festgehalten werden, dass der Großteil der Vermögenswerte von Reckitt Benckiser aus immateriellen Vermögenswerten besteht.

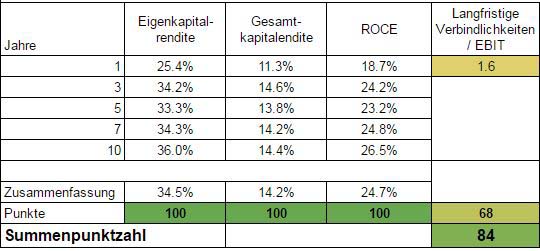

Wirtschaftlicher Führungsstil (84 Punkte):

Die Management-Kennzahlen zeigen ein einheitliches Bild. Die Kapitalrenditen sind in den letzten Jahren stetig gesunken. Dies liegt laut Geschäftsbericht an der niedrigeren Rentabilität der zugekauften Geschäftsbereiche. Das Management gibt an, dass die Kapitalrenditen zukünftig wieder ansteigen werden. Grundsätzlich sollten sinnvolle Akquisitionen die Kapitalrenditen eher steigern als verkleinern. Das Zukäufe mit geringerer Rentabilität getätigt werden kann als negative Managementleistung ausgelegt werden. Auf der anderen Seite muss festgehalten werden, dass die Kapitalrenditen immer noch auf einem sehr hohen Niveau verbleiben.

Die Verschuldung ist auf einem moderaten Level. Derzeit muss Reckitt Benckiser das operative Jahresergebnis knapp 2 Jahre aufwenden, um die langfristigen Verbindlichkeiten zu bedienen. Somit besteht aus dieser Fremdkapitallast kein erhöhtes Finanzrisiko. Ein Blick in die Unternehmensbilanz zeigt auf, dass Reckitt Benckiser kurzfristig nur sehr wenige Finanzmittel vorhält. Die kurzfristigen Verbindlichkeiten übersteigen in jedem Geschäftsjahr deutlich die kurzfristigen Vermögenswerte. Bei einem sehr stabilen Geschäftsmodell ist dies zwar grundsätzlich möglich, jedoch stehen somit für den unwahrscheinlichen Fall von ausbleibenden Einnahmen, keine Finanzreserven zur Verfügung.

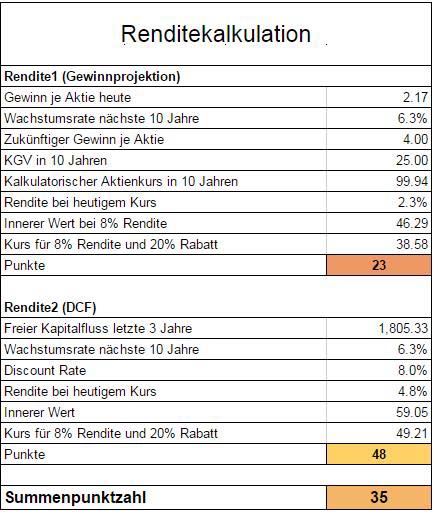

Renditekalkulation (35 Punkte):

Auf Basis der Bewertungskriterien ist die Reckitt Benckiser Aktie derzeit überbewertet. Auf Basis des bewährten DCF-Modells liegt der innere Wert der Reckitt Benckiser Aktie rund 13% unter dem derzeitigen Kurs bei 59 £.

Fazit Reckitt Benckiser Aktie (149 von 300 Punkten):

Die Reckitt Benckiser Aktie gehört zu besten Konsumgutaktien der Welt. Das Unternehmen ist innerhalb des Produktportfolios und global stark diversifiziert und verfügt über ein extrem stabiles und nachhaltiges Geschäftsmodell. Die Finanzen sehen ordentlich aus, jedoch sollten optimaler weise die Kapitalrenditen in den nächsten Jahren wieder ansteigen und nicht durch weitere suboptimale Zukäufe sinken.

Das Unternehmen fährt eine aktionärsfreundliche Ausschüttungspolitik. Über Dividenden und Aktienrückkäufe wird der Großteil der Unternehmensgewinne an die Aktionäre ausgeschüttet (im letzten Jahr zusammen 1,7 Mrd. £).

Aus Value-Kriterien ist die Aktie derzeit kein Kauf. Erste Einstiegskurse sind in der Nähe des inneren Wertes nach DCF bei rund 59 £ denkbar. Nachkaufkurse sind bei 53,1 £ (90% vom inneren Wert) und 47,20 £ (80% vom inneren Wert) erreicht.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.