Hallo lieber Leser,

heute die nächste Aktienbewertung zur TransDigm Aktie von mir. Los geht’s

TransDigm der Spezialzulieferer im Flugzeugbausegment:

TransDigm Group und seine Untergesellschaften ist ein führendender Entwickler, Hersteller und Zulieferer von Spezialbauteilen im Flugzeugbau. Die Bauteile kommen sowohl im kommerziellen, als auch im militärischen Umfeld zum Einsatz. Die Bauteile werden im wesentlichen an die beiden Hauptkunden Boeing und Airbus vertrieben. Allerdings werden auch die Rüstungskonzerne, wie Lockheed Martin von TransDigm beliefert. TransDigm vertreibt hier hauptsächlich kleinere niedrig-preisige Komponenten und hat in vielen Nischen ein Alleinstellungsmerkmal. TransDigm hat sich diese Alleinstellungsmerkmale durch zahlreiche Akquisitionen in den letzten Jahren sukzessive eingekauft.

TransDigm Aktie:

Finanzkennzahlen (Stand 12.02.2017):

- TransDigm Aktie WKN: A0JEP3

- Kurswert: 253,12$

- Dividendenrendite: n.a.

- Ausschüttungsquote (Dividende / Gewinn):n.a.

- Kurs-Gewinn-Verhältnis (KGV): 29,4

- Kurs-Buchwert-Verhältnis (KBV): n.a.

- Marktkapitalisierung 13,4 Milliarden $

SWOT-Analyse TransDigm Aktie:

Stärken: Hoch spezialisiertes Know-How steht TransDigm Group in den Geschäftsstellen zur Verfügung. Die Markteintrittsbarrieren in den Flugzeugmarkt sind sehr hoch. Durch die zahlreichen Zukäufe hat TransDigm Group in vielen Bereichen ein Alleinstellungsmerkmal und konnte die Preise in den letzten Jahren durch fehlende Konkurrenz stark erhöhen. Viele Produkte von TransDigm stehen wegen der niedrigen Preise im Vergleich zum fertigen Flugzeug nicht im Kostenfokus der Flugzeugbauer.

Schwächen: TransDigm hat einen äußerst schlechten Ruf. Das Unternehmen hat in der Vergangenheit viele kleine Zulieferfirmen aufgekauft, zahlreiche Leute entlassen und die Preise der Produkte wegen fehlender Konkurrenz stark angehoben. TransDigm wurde auch deswegen in den vegangenen Jahren bereits verklagt. Da TransDigm das Kapital für die zahlreichen Akquisitionen nicht aus dem laufenden Geschäft erzielen konnte, wurden viel Fremdkapital aufgenommen und das gesamte Eigenkapital des Unternehmens aufgezehrt. Heute ist jede Aktie Netto mit zusätzlich 33$ Schulden belastet. Die hohen Wachstumsraten des Unternehmens sind zum Großteil auf die Akquisitionen zurückzuführen. Das Organische Wachstum des Unternehmens liegt bei 5%. Da der Flugzeugmarkt aus sehr wenigen Anbietern besteht ist TransDigm von wenigen Kunden abhängig.

Chancen: TransDigm konnte in den letzten Jahren stark wachsen. Durch weitere Akquisitionen kann auch in den nächsten Jahren weiteres Wachstum erzielt werden. Der Bedarf nach Flugzeugen wird wegen der weiterhin steigenden Nachfrage nach Transport- und Passagierflugzeugen kann auch in den nächsten Jahren für steigende Umsätze sorgen.

Risiken: Besonders die Kosten für Flugzeuge sind durch die neue US-Regierung derzeit besonders im Fokus. Die Flugzeughersteller werden mit hoher Wahrscheinlichkeit versuchen, die Kostensenkungsmaßnahmen an ihre Zulieferer weiterzureichen. Es gibt bereits Initiativen, die in dem Markt der Zulieferer für mehr Wettbewerb sorgen sollen. Diese Maßnahmen können zu sinkenden Margen und geringeren Marktanteilen von TransDigm führen. Die Möglichkeit für eine weiterführende Übernahmestrategie wird wegen der bereits hohen Verschuldung zunehmend geringer. Die aggressive Übernahmestrategie von TransDigm ist auch den Behörden nicht entgangen. Durch Regulierungs-maßnahmen kann das zukünftige Wachstum in den nächsten Jahren geringer ausfallen.

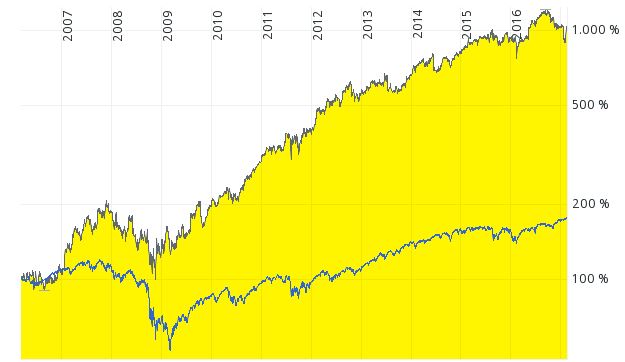

Langfristchart:

Die TransDigm Aktie konnte den Vergleichsindex deutlich outperformen. Hier macht sich die aggressive Übernahmepolitik und der fehlende Wettbewerb in der Kursentwicklung deutlich bemerkbar.

Analysteneinschätzungen:

Die Analysten sind für die TransDigm Aktie eher optimistisch gestimmt. Von 17 Analysten geben 12 Analysten eine Kaufempfehlung ab. 5 Analysten stufen das Papier mit „Halten“ ein. Verkaufseinschätzungen liegen derzeit nicht vor. Das mittlere Kursziel liegt bei 295$ und damit 17% über dem derzeitigen Kurs.

Für das Unternehmenswachstum rechnen die Analysten für die nächsten 5 Jahre von einem Wachstum von 7,1%. Dies ist deutlich niedriger als das Wachstum der letzten Jahre.

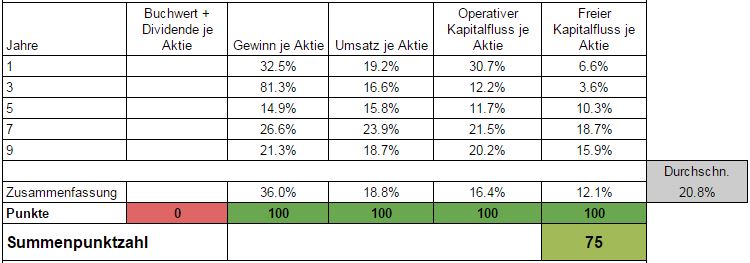

Wachstumsanalyse (75 Punkte):

Man kann deutlich erkennen, dass die Zahlen das Unternehmenswachstum deutlich wiederspiegeln. Lediglich das nicht mehr vorhandene Eigenkapital liefert hier ein Warnsignal. Ein Blick in die Gewinn- und Verlustrechnung zeigt zudem, dass TransDigm in den letzten Jahren viele zusätzliche Aktien ausgegeben hat, um die Übernahmen zu finanzieren. Dies verwässert den Anteil der Aktionäre.

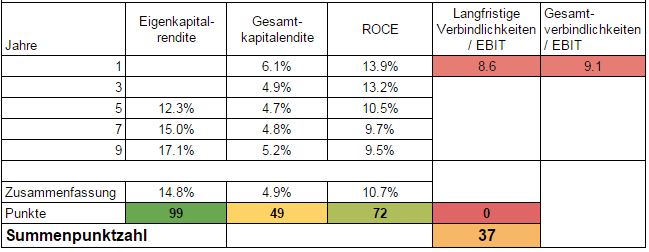

Wirtschaftlicher Führungsstil (37 Punkte):

An der Gesamtkapitalrendite und dem ROCE kann man erkennen, dass TransDigm in den letzten Jahren etwas profitabler geworden ist. Die Eigenkapitalrendite ist wegen dem fehlenden Eigenkapital in den letzten Jahren nicht mehr aussagekräftig.

Die Transdigm Aktie ist unterm Strich mit 33$ je Aktie verschuldet. Dies bedeutet für Aktionäre, dass sie sich über den aktuellen Kurs noch zusätzliche Schulden mit einkaufen. Da das Geschäftsmodell im Wesentlichen aus Akquisitionen besteht ist auch in Zukunft nicht davon auszugehen, dass die Verschuldung zurückgefahren werden. Grundsätzlich sind Schulden dieser Größenordnung ein Finanzrisiko, dessen sich Anleger bewusst sein sollten. Derzeit muss das operative Ergebnis mehr als 8 mal aufgewendet werden, um die langfristigen Verbindlichkeiten bedienen zu können.

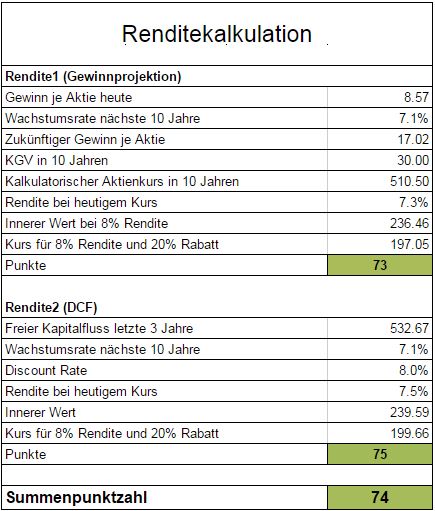

Renditekalkulation (74 Punkte):

Aufgrund der beiden Bewertungsverfahren ist die TransDigm Aktie bei rund 239$ fair bewertet.

Fazit TransDigm Aktie (186 von 300 Punkten):

Die Transdigm Aktie zeichnet sich durch ein fulminantes historisches Wachstum aus. Dieses wurde auch aufgrund der hohen Aufnahme von Fremdkapital finanziert. Das Unternehmen ist bereits hoch verschuldet. Aufgrund dieser Tatsache und wegen den Regulierungs- und Konkurrenzrisiken wird das Unternehmen voraussichtlich in den nächsten Jahren etwas langsamer wachsen. Aktionäre sollten auch ein aufmerksames Auge auf die Finanzsituation des Unternehmens werfen.

Aus Value Sicht ist das Unternehmen leicht überbewertet. Kaufkurse sind bei Erreichen des inneren Wertes bei rund 239$ erreicht. Nachkaufkurse liegen bei 215$ (90% vom inneren Wert) und 191$ (80% vom inneren Wert).

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.