Aktienanalyse Novo Nordisk Aktie

Heute schauen wir uns zusammen die Novo Nordisk Aktie an. Durch den starken Kursverfall ist das Unternehmen medial präsent und viele Anleger fragen sich, ob die Aktie nun günstig ist.

Starke Präsenz in Healthcare-Märkten:

Novo Nordisk ist ein global aktives Pharma-Unternehmen mit Sitz in Dänemark. Novo Nordisk ist ein Marktführer im Bereich Diabetes-Pharmazie, Fettleibigkeit, Wachstumshormone, Blutgerinnungsmedikamente. Dabei ist das Unternehmen besonders auf den Diabetes-Bereich und Fettleibigkeit (79% des Umsatzes) spezialisiert. Daneben werden noch viele weitere Bereiche des Pharma-Geschäfts abgedeckt. Novo Nordisk beschäftigt rund 42.000 Mitarbeiter. Der Umsatz wird zu über 51% in den USA erwirtschaftet.

Novo Nordisk Aktie:

Finanzkennzahlen (Stand 30.07.2017):

- Novo Nordisk Aktie WKN: A1XA8R

- Kurswert: 265 DKK

- Dividendenrendite: 2,8%

- Ausschüttungsquote (Dividende / Gewinn): 49,6%

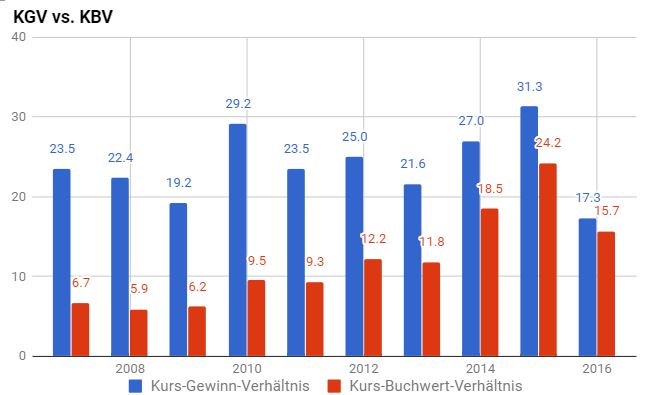

- Kurs-Gewinn-Verhältnis (KGV): 17,4

- Kurs-Buchwert-Verhältnis (KBV): 2,9

- Marktkapitalisierung 520 Milliarden DKK

Rentabilität

Margen

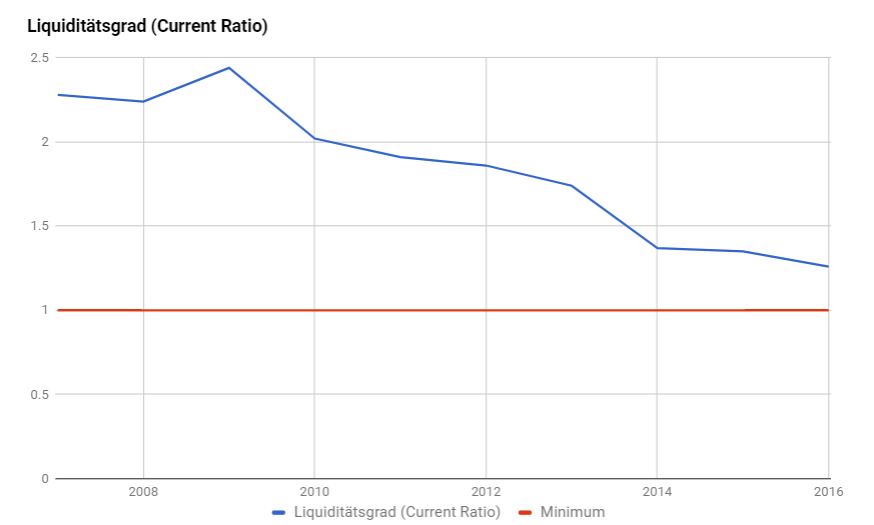

Liquidität

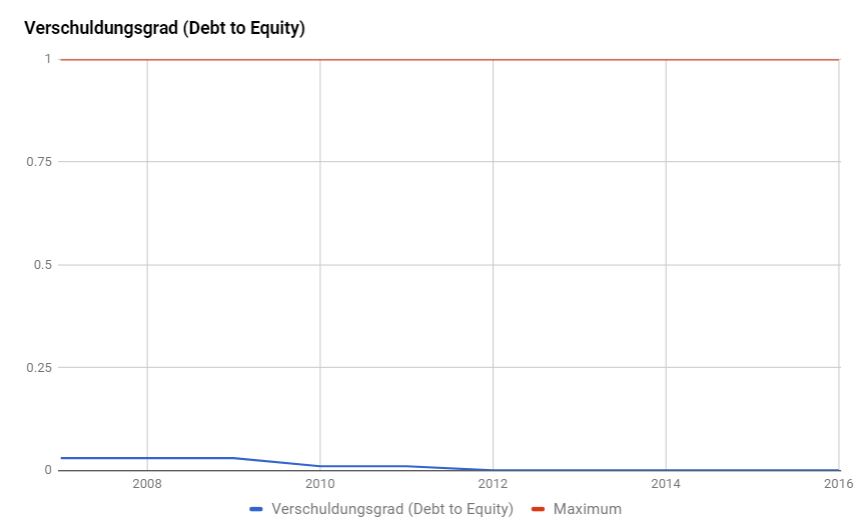

Verschuldung

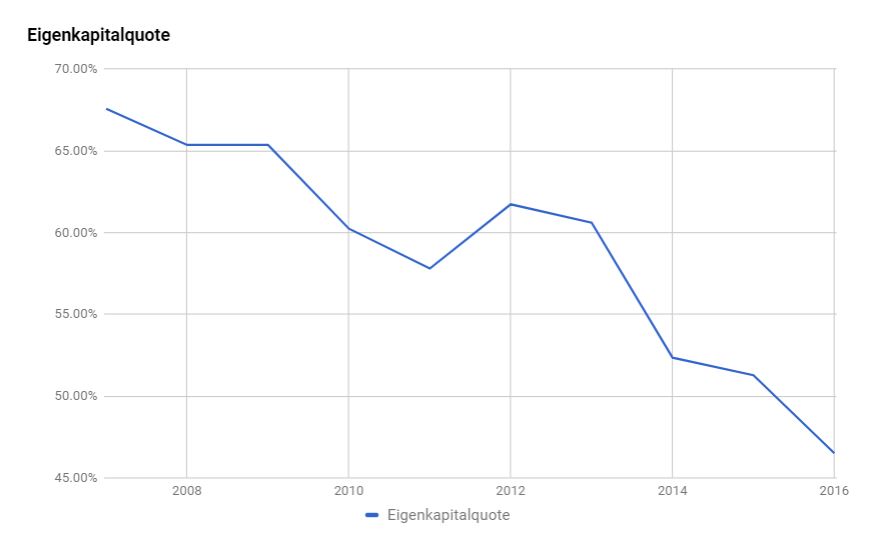

Eigenkapital

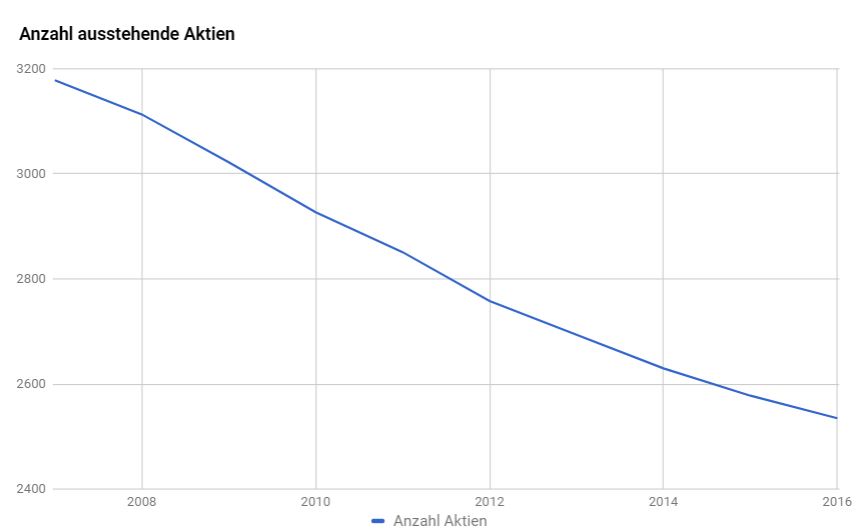

Anzahl Aktien:

Entwicklung Gewinn, Umsatz und Dividenden:

Bewertungskennzahlen Novo Nordisk Aktie

SWOT-Analyse Novo Nordisk Aktie:

Stärken: Novo Nordisk ist ein Spezialist in den Kernmärkten Diabetes, Wachstumshormone und Blutgerinnungs-medikamente. Auf diesen Bereichen verfügt das Unternehmen über enormes Know-How und sichert dieses Wissen über Patente ab. Zudem sind für den Eintritt in diese Märkte hohe Vorleistungen in Form von Forschungs- und Entwicklungskosten zu leisten. Die Markteintrittsbarrieren für neue Marktteilnehmer sind deshalb sehr hoch. Zudem wechseln Diabetes Patienten ihr Insulin Medikament selten, da die Dosierung im Anschluss wieder neu erprobt und angepasst werden muss. Die Medikamente und das Unternehmen verfügen über einen guten Ruf, der Verbrauchervertrauen garantiert. Zudem ist das Unternehmen finanziell exzellent aufgestellt und in über 165 Ländern aktiv. Novo Nordisk hat eine starke Produktpipeline initiiert, um seinen nachhaltigen Wettbewerbsvorteil zu sichern.

Schwächen: Novo Nordisk ist stark vom Diabetes Geschäft abhängig. In 2016 wurden 79% des Umsatzes mit diesen Produkten erzielt. Zudem liegt der Fokus der Geschäftstätigkeiten aktuell in den USA. Somit ist das Unternehmen stark von der Entwicklung in diesem Markt abhängig. Viele Patente des Unternehmens sind mittlerweile ausgelaufen, so dass nun vermehrt auch Konkurrenten diese Produkte anbieten. Zwar können kaum neue Marktteilnehmer durch die hohen Eintrittsbarrieren Produkte kopieren, dennoch ist Novo Nordisk dem Wettbewerb von anderen großen und etablierten Pharmakonzernen, wie Sanofi, Pfizer, AstraZeneca oder Eli Lilly ausgesetzt. Dies kostet Marktanteile und führt zu Preisreduzierungen.

Chancen: Die Marktsegmente von Novo Nordisk (z.B. Diabetes) werden in den nächsten Jahren durch die weiterhin steigende Weltbevölkerung und den steigenden Wohlstand der Bevölkerung in den Entwicklungsländern und aufstrebenden Nationen wie China weiter wachsen. Außerdem wächst der Bedarf an biopharmazeutischen Produkten stetig. Weiterhin arbeitet das Unternehmen an weiteren Produkten und Patenten, die für steigenden Umsatz sorgen können. Zudem können weitere Märkte erschlossen werden.

Risiken: Der Hauptmarkt (USA) bereitet Novo Nordisk aktuell vermehrt Probleme. Ein Umsatztreiber (Victoza) wurde zudem von Express Scripts (größter Vertreiber von Pharmaprodukten in den USA) auf die Liste der ausgeschlossenen Produkte gesetzt. Zudem entwickelt sich ein steigender Wettbewerbsdruck im hochprofitablen Hauptgeschäft. Viele Patente sind inzwischen ausgelaufen, so dass der Absatz dieser Produkte nicht mehr gesichert ist. Außerdem werden zunehmend regulatorische Eingriffe durch Regierungen ausgeführt, damit die Preise für Medikamente gesenkt werden. Dies wird durch eine Konsolidierung im Versicherungsbereich unterstützt. Durch die Konsolidierung gibt es immer weniger, aber dafür größere Player im Versicherungsbereich. Die wenigen großen Versicherungsunternehmen können Preise deutlich besser aushandeln als viele kleine Versicherungsunternehmen. All dies kann die zukünftige Umsatzentwicklung negativ belasten und sich negativ auf Marktanteile auswirken.

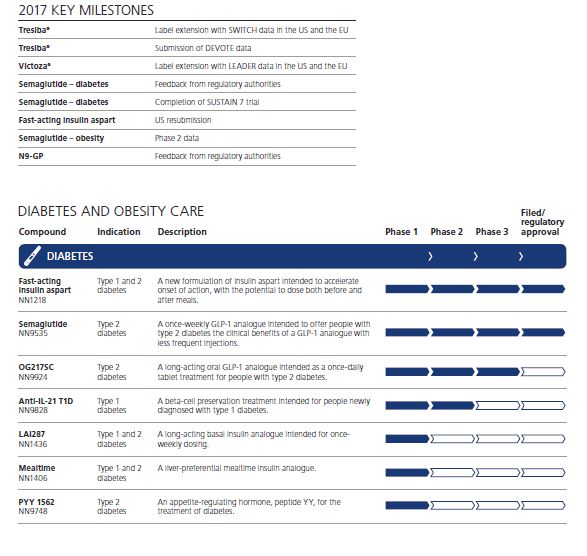

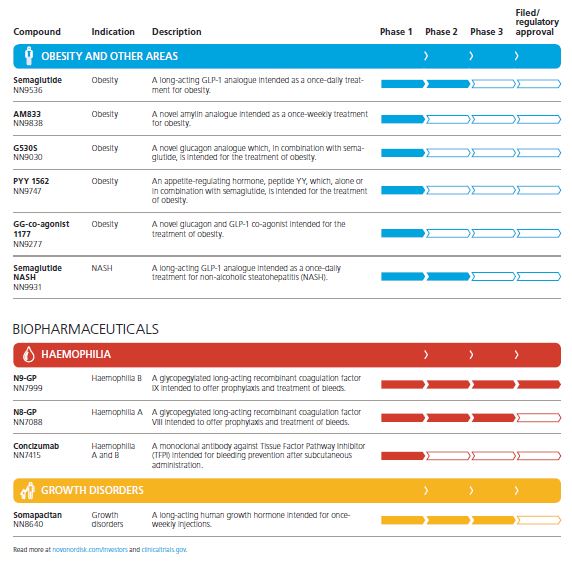

Produktpipeline:

Novo Nordisk verlässt sich nicht darauf, dass trotz der ausgelaufenen Patente weiterhin nachgefragt werden. Das Unternehmen ist hochinnovativ und forscht in diversen Bereichen. Die Forschungs- und Produktpipeline soll die Wettbewerbsfähigkeit des Konzerns sicherstellen und ab 2018 wieder für Wachstum sorgen.

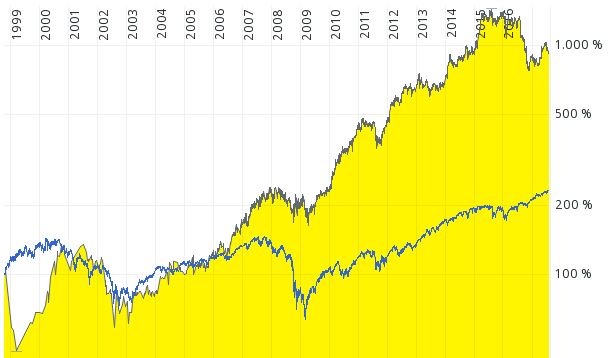

Langfristchart:

Novo Nordisk konnte in den letzten Jahren deutlich besser als der Index performen. Dies ist keine Überraschung, denn das Unternehmen ist deutlich schneller gewachsen, als der amerikanische Gesamtmarkt. Aufgrund der aktuellen Unsicherheiten ist die Aktie deutlich gefallen.

Analysteneinschätzungen:

Von derzeit 16 Analysten stufen lediglich 4 die Aktie mit „Kaufen“ ein. 8 Analysten empfehlen das Papier zu „Halten“. Die übrigen 4 Analysten geben eine Verkaufsempfehlung für Novo Nordisk ab. Das mittlere Kursziel liegt bei 271,31 DKK und damit rund 2,6% über dem derzeitigen Kurs.

Für das Wachstum der nächsten Jahre rechnen die Analysten mit einem durchschnittlichen Wachstum zwischen 5% und 9% jährlich.

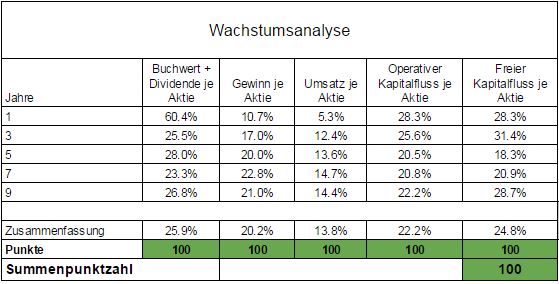

Wachstumsanalyse (100 Punkte):

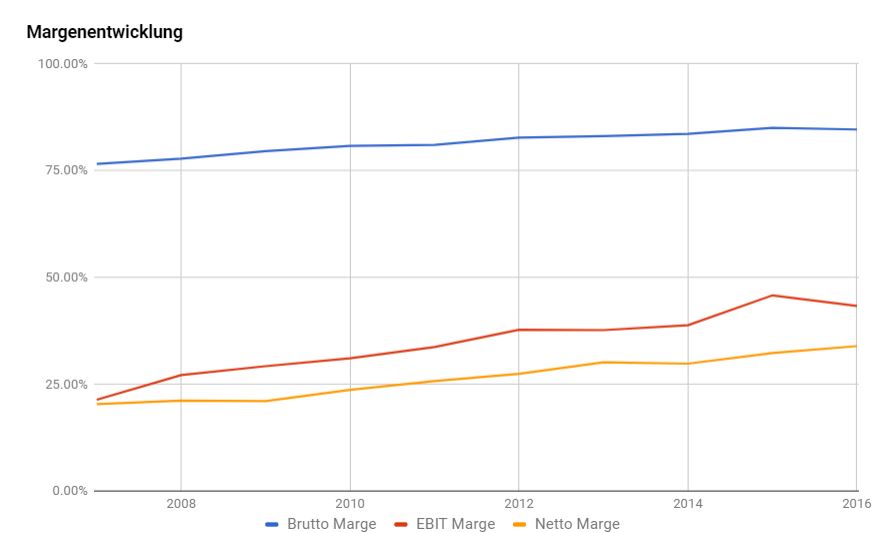

In den letzten Jahren ist das Unternehmen außerordentlich schnell und stabil gewachsen. An diesem rasanten Wachstum kann man deutlich ablesen, dass das Unternehmen durch das Spezialwissen und die Patente eine absolute Spitzenposition in diesem Marktsegment eingenommen hat. Hierfür sprechen auch die stetig steigenden Margen des Unternehmens. Die Netto-Marge beträgt aktuell 34,2%. Zudem fallen die Gewinne auch vollständig in Form von Cash an und stehen damit für die weitere Verwendung zur Verfügung. Das Resultat ist ein nahezu schuldenfreies Unternehmen mit einer lupenreinen Bilanz.

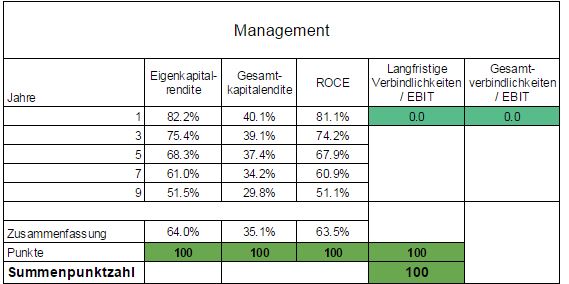

Wirtschaftlicher Führungsstil (100 Punkte):

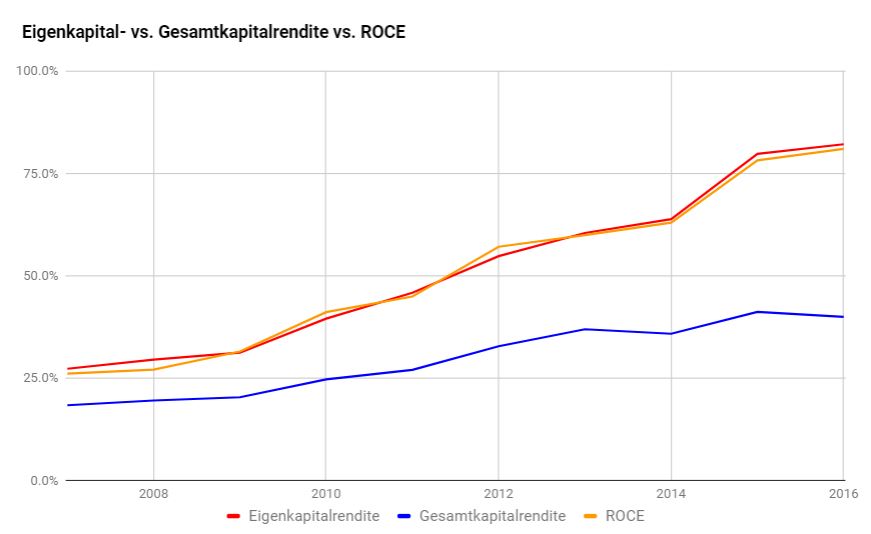

An den Kapitalrenditen kann man die Effizienz eines Unternehmens und des Managements ablesen. Novo Nordisk kann unglaublich hohe Kapitalrenditen vorweisen. Das Geschäftsmodell ist demnach ausgesprochen lukrativ und das Kapital des Unternehmens wird hochprofitabel eingesetzt. Die Eigenkapitalrendite liegt derzeit bei über 82%. Die Gesamtkapitalrendite liegt bei 40%. Die Eigenkapitalquote ist in den letzten Jahren leicht gesunken, liegt aber aktuell bei soliden 42%.

Das Unternehmen ist im Prinzip schuldenfrei. Somit entstehen keine zusätzlichen Finanzrisiken aus der Verschuldung und das Unternehmen kann sich im Zweifelsfall günstig refinanzieren.

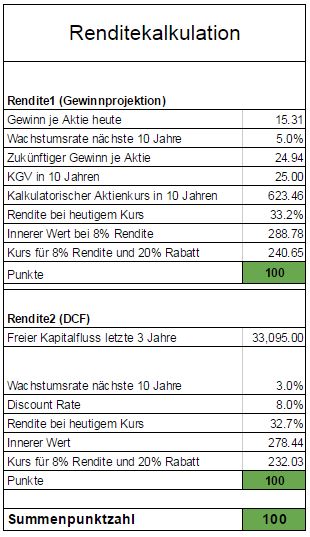

Renditekalkulation (100 Punkte):

Grundsätzlich scheint die Aktie derzeit unterbewertet zu sein. Alle Verfahren weisen eine Unterbewertung aus. Allerdings muss erwähnt werden, dass die zukünftige Entwicklung derzeit nicht präzise abzuschätzen ist und die Konsequenzen aus den aktuellen Entwicklungen und der Erfolg der Produktpipeline abzuwarten bleibt. Aus diesem Grund ist auch ein Vergleich mit der Historie mit Vorsicht zu genießen.

Daher liegt der innere Wert bei 283DKK (Mittelwert nach DCF und Gewinnprojektion).

Fazit Novo Nordisk Aktie (300 von 300 Punkten):

Bei Novo Nordisk handelt es sich um ein Unternehmen mit einer exzellenten Vergangenheit. Das Unternehmen verfügt über ein hochprofitables Geschäftsmodell und eine lupenreine Bilanz. Natürlich ist für jedes Investment die Zukunft entscheidend. Hier gibt es aktuelle berechtigte Zweifel darüber, ob an den Erfolg der Vergangenheit angeknüpft werden kann. Steigende Konkurrenz wegen ausgelaufenen Patenten, Kostendruck im Hauptmarkt USA und die Frage, ob die Produktpipeline in den nächsten Jahren erfolgreich angenommen wird. Zudem hat das Management die Anleger mit der Kappung der Wachstumsprognose verunsichert. Insgesamt befindet sich also viel Unsicherheit in der weiteren Geschäftsaktivität von Novo Nordisk. Deshalb ist der Kurs der Aktie massiv eingebrochen.

Grundsätzlich können diese Situationen gute Einstiegskurse hervorbringen. Die Aktie ist derzeit entsprechend günstig. Der innere Wert lieg bei rund 283DKK. Aufgrund der derzeitigen Entwicklung ist ein Sicherheitspuffer (Margin of Safety) angebracht. Kaufkurse liegen daher bei 255DKK (90% vom inneren Wert). Nachkaufkurse sind bei 226DKK (80% vom inneren Wert) erreicht. Die aktuelle Dividendenrendite liegt bei 2,9%. In Dänemark wird zudem eine Quellensteuer von 27% fällig, die zu 15% anrechenbar sind. Die restlichen 12% können auf Antrag erstattet werden. Hier habe ich einmal mehr Infos zu dem Thema gefunden.

Novo Nordisk kommt derzeit für mich für ein breit aufgestelltes und langfristiges Depot in Frage. Entweder als Direktinvestition oder in Form eines Aktiensparplans.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.

12 Comments. Leave new

Vielen Dank für die Bewertung, habe das Unternehmen schon länger auf meiner Watchlist. Ich werde mit einer halben Positionsgröße einsteigen, um mal den Fuß in der Tür zu haben.

Viel Erfolg mit der Investition!

Hallo Christian,

Du hast nach der von Dir entwickelten Methode für Novo Nordisk die erforderlichen Kennzahlen zusammengetragen und eine Bewertung vorgenommen. Es ergibt sich die volle Punktzahl.

Trotzdem empfiehlst Du einen Kauf nicht uneingeschränkt.

Dazu noch zwei ergänzende Bemerkungen.

1. Untersucht man den freien Kapitalfluß je Aktie über einen längeren Zeitraum (10 Jahre und mehr, Inflationskorrektur), dann ergibt sich für Novo Nordisk eine traumhafte mittlere jährliche Wachstumsgeschwindigkeit von über 20 %. Mit anderen Worten, innerhalb von 10 Jahren erhöhte sich der freie Kapitalfluß um mehr als das 6-fache.

Offenbar hat dieser Umstand zu dem hohen Aktienpreis beigetragen.

2. Auch nach dem Kurseinbruch von 2016 um rd. 45 % (ggw. Kurs rd. 260 DKK) ist die Aktie nicht billig.

Wenn man es mit hoch bewerteten Aktien zu tun hat, erscheint es sinnvoll, das von Nobelpreisträger Robert Shiller und John Campbell entwickelte CAPE = Cyclically Adjusted Price-Earnings ratio, also das zyklusbereinigte Kurs-Gewinn-Verhältnis (auch Shiller-KGV), heran zu ziehen. Shiller hat eine negative Korrelation zwischen dem Sh-KGV und der in den darauffolgenden 10 Jahren gemessenen mittleren jährlichen Aktienrendite festgestellt: Je höher das Sh-KGV, desto kleiner ist die in den darauffolgenden 10 Jahren gemessene mittlere jährlichen Aktienrendite (vgl. dazu auch R.J. Shiller: „Irrationaler Überschwang“, 3.Auflage, 2015).

Der Hintergrund dafür wurde in Deiner Bewertung bereits diskutiert – es besteht kurz gesagt Unsicherheit darüber, ob das hohe Bewertungsniveau dauerhaft gehalten werden kann.

Für mich wohl auch die Erklärung auf das sehr gespaltene Meinungsbild unter den Analysten.

Viel Erfolg auch weiterhin mit Deinem sehr anregenden Hamsterradblog,

Polydamas

Hallo,

du verstehst sicherlich, dass ich generell keine Empfehlungen abgeben kann/darf und möchte 😉

Zu deinen Anmerkungen:

1. Das historische Wachstum ist wirklich beeindruckend auf jeder Ebene (Gewinne, Umsätze, Cash flows und Buchwert). So etwas kann sich nur in höheren Kursen niederschlagen, weil das Unternehmen jedes Jahr bilanziell mehr wert wird. Spannend ist natürlich, wie diese Entwicklung weitergeht!

2. Das Shiller-KGV ist eine gute Hilfe, um Bewertungen differenzierter zu betrachten. Allerdings kann man von dem Shiller KGV nicht auf die zukünftige Rendite von Einzeltiteln schließen. Es wurde zwar eine Korrelation festgestellt, aber bei Einzelaktien kann es im Einzelfall auch immer anders aussehen, denn für die zukünftige Entwicklung ist nicht das Shiller KGV sondern die weitere Entwicklung (die heute noch keiner kennt) der Fundamentaldaten entscheidend. Diese können sich natürlich trotz eines extrem hohen Shiller KGVs natürlich trotzdem exzellent weiter entwickeln. Ich finde das Shiller KGV besonders für Indices relevant und verwende es dort. Die Aktie ist derzeit günstig, wenn man von weiterem Wachstum ausgeht. Fällt das Wachstum aus, dann ist die Bewertung zu hoch. Die Zeit wird zeigen, wie es weitergeht 🙂

Danke für Deine Hinweise und den ausführlichen Kommentar!

Liebe Grüße und viel Erfolg beim Investieren

Christian

Vieles trifft auf Gilead Science auch zu, die Aktie ist gemessen am KGV nur halb so teuer wie Novo N. Die Unsicherheiten im Pharmamarkt (auslaufendende Patente…) sind auch hier wie generell in der Branche hoch. Gilead`s Hepatitis-Produkte sind so gut, dass 90% der Hepatispatienten genesen und kein Medikament mehr brauchen.

Gilead ist sicher auch interessant. Ich hab mir das Unternehmen auch schon ein paar mal näher angesehen, bin aber bis jetzt nicht dazu gekommen sie hier vorzustellen! Von der Bewertung über KGV rate ich jedoch ab.

Hallo Christian,

Danke für deine Aktienanalyse. Seit deiner Voranmeldung auf Facebook zum geschriebenen Artikel, war ich ganz gespannt, wie du deine Aktienanalyse durchführst. Ich habe großen Respekt vor persönlichen Analysen. Hast du alle deine Aktien nach diesem Bewertungssystem ausgewählt?

Leider hat mich der Artikel ein wenig an den Beiträgen von fool.de erinnert. Mir fehlen hier ein deine eigene Gedanken bzw. Beweggründe. Bei deiner Bewertung alles auf 100 zu setzen und dennoch Kritiken und Risiken zu äußern, widerspricht sich meines Erachtens. Da würde ich mir einfach mehr Eindeutigkeit wünschen.

Viele Grüße Chris von Investkinx

Danke für den Kommentar!

Die Punkte werden auf Basis der Daten vergeben. Allerdings heißt das nicht, dass die Aktie zwingend ein Kauf ist. Ich wollte auf die Risiken hinweisen, weil sie wichtig sind. Ich persönlich sehe die Aktie langfristig sehr positiv. Ich sehe hier keinen Widerspruch. Ich sehe meine Aufgabe darin, die positiven und negativen Dinge aufzuzeigen. Im Fall von Novo ist dies eine top Situation im Bezug auf Fundamentaldaten und Risiken im Bezug auf den Hauptmarkt.

LG

Chris

Hallo Christian, sehr interessante Bewertung. Ausführlich, klar dargestellt und man kann sich eine eigene Meinung bilden. Mich würde interessieren zu welchen Empfehlungen Du als Alternative zu dieser Aktien tendieren würdest. Danke und LG Henning

In Deutschland finde ich Fresenius interessant. Vor allem Langfristig hohe Chancen und breit aufgestellt in diversen Wachstumsmärkten

Sehr schöne Analyse.

Mir ist aufgefallen, dass du in deinem Googlefile den falschen Wechselkurs für Novo genommen hast.

Sorgt für etwas Verwirrung.

Hey Bobby,

danke für die Info. Ich habs überarbeitet!

Gruß

Christian