Hallo Leser,

wie versprochen hier die Aufstellung meiner Depot’s:

1. Das Hauptdepot (Deep-Value nach Buffett) – Jahresperformance ca. 19% – Gewichtung 50%:

Den Sinn, sowie Ziele und Nichtziele des Depots hatte ich hier ausführlich vorgestellt:

Derzeit befinden sich nur 2 Positionen im Depot.

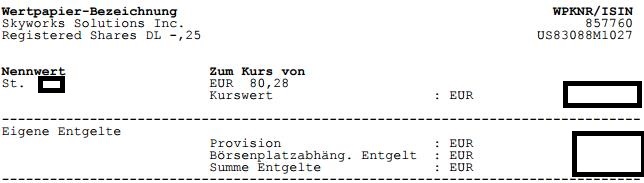

a) Skyworks Solutions (Entwicklung seit 1.1.2016 ca. +5%; Seit Kauf ca. -10%)

Das Unternehmen wurde wegen den exzellenten Zahlen und guten Zukunftsaussichten ausgewählt. Alle Buffett Kriterien waren für mich erfüllt (Verständlich, In Teilbereichen Burggraben, Management und Preis). Der Plan war eigentlich, dass ich bei weiter fallenden Kursen nachkaufen und die Aktie im Zielbereich zu verkaufen. Die Aktie fiel tatsächlich in 2016 bis auf ~50€. Ich hätte gerne bei 70€ und 60€ Positionen nachgekauft. Leider konnte ich dies wegen eines unerwarteten Privatereignisses nicht realisieren.

Hier die kleine Anekdote dazu, weshalb ich nie wieder einen Volkswagen PKW kaufe:

Ich fahre seit 2010 einen VW Scirocco. Mit dem Fahrzeug war ich immer zufrieden, weshalb ich ihn auch heute noch fahre. Leider hatte kurz nach Kauf dieser Aktie einen Motorschaden an dem knapp 6 Jahre alten Fahrzeug. Die Ursache hierfür war eine schlechte Qualität bei der Steuerkette. Wie ich heute weiß längt sich diese Steuerkette wohl mit der Zeit und dies führt irgendwann zwangsweise zum überspringen der Kette. Der Motor ist danach ein Totalschaden (Schaden lag bei ~10T€). Kulanz wurde von VW zuerst gar nicht angeboten. Nach bitterbösen Beschwerden per Telefon kam man mir jedoch noch etwas entgegen.

Was mit besonders geärgert hat:

- Kulanz erst nach mehreren Anläufen.

- Der Fehler bestand ab Werk. Da tausende Fahrzeuge betroffen waren und haufenweise Motorschäden passiert sind (tausende), erwartet man als Kunde eigentlich, dass mit dem Problem proaktiv umgegangen wird. Man hätte die Kette vorsorglich tauschen können (wäre kostenmäßig relativ überschaubar gewesen) oder zumindest bei der Inspektion in der Fach!Werkstatt einen Blick darauf werfen können. Stattdessen wird der Kunde nach Ablauf der Garantie zur Kasse gebeten, der dann so gut wie keine Wahl hat als den Motor für einen 5-stelligen Betrag wechseln zu lassen oder das Auto nahezu zum Nulltarif abzugeben. Das sieht für mich nach einer vorsätzlichen Handlung aus.

- Die Werkstatt, die sich für 2 Tage Arbeit rund 4T€ in die Tasche gesteckt hat.

Nun Du merkst sicher, dass immer noch etwas Ärger meinerseits mit schwingt. Ich habe es dem Konzern übel genommen und werde zukünftig andere Hersteller bevorzugen.

Wie dem auch sei, ich musste daher meine Rücklagen nach diesem Schaden wieder auffüllen und konnte leider nicht mehr nachkaufen, hier muss man auch mal konsequent sein. Schade, denn es wäre genau richtig gewesen nachzukaufen. Die Aktie steht nun bei ca. 72€ (Verlust seit Kauf ca. 10%). Ich gehe noch davon aus, dass sich die Aktie in den nächsten Jahren sehr positiv entwickelt und halte diese weiter. Auch wenn die Aktie nach dem Kauf gefallen ist (was sie meistens tun) halte ich an der Investmentthese fest.

Fehler, die ich mir eingestehen muss:

Meine Rücklage war zu niedrig. Ich muss trotz solcher Ausnahmefälle einfach noch etwas mehr Kapital zur Seite legen, damit ich die günstigen Kaufkurse auch bei fatalen unvorhergesehenen Kosten mitnehmen kann.

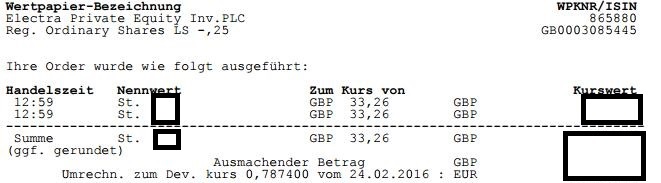

b) Electra Private Equity (Entwicklung seit 01.01.2016 ca. 27%, Seit Kauf ca. 30%)

Der britische Finanzdienstleister und Equity Investor wurde aufgrund der Brexitgefahr mit dem Gesamtmarkt abgestraft. Dabei investiert das Unternehmen beinahe ausschließlich in Unternehmen in GB. Ich hatte das Unternehmen schon seit einiger Zeit auf dem Schirm und habe zugeschlagen. Zugegebenerweise gibt es bei einem Holding-Unternehmen keinen echten Burggraben. Nur die erfolgreiche Historie lässt (wie bei Berkshire Hathaway) darauf schließen, dass das Management sein Handwerk versteht. Ich habe nach allem, was ich über dieses Unternehmen gelesen habe ein gutes Gefühl dabei. Es handelt sich zudem um eines der ältesten britischen private Equity Unternehmen in London. Der Trackrecord ist sehr positiv.

Auch hier war der Plan bei fallenden Kursen aufzustocken. Diese Gelegenheit bekam ich leider nicht mehr. Der britische Pfund hat sich leider sehr nachteilig für mich entwickelt. Dennoch bleibt ein ansehnlicher Gewinn, die Aktie steht nun bei 47 Pfund.

2. Nebendepot: Das Trenddepot – Jahresperformance ca. 6,5% – Gewichtung 20%:

Den Sinn, sowie Ziele und Nichtziele des Depots hatte ich hier ausführlich vorgestellt:

Gekauft wurden:

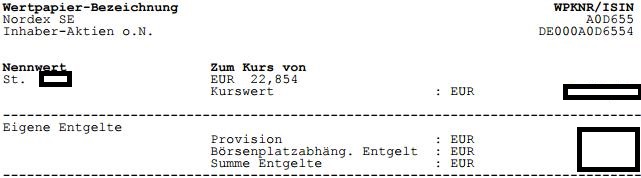

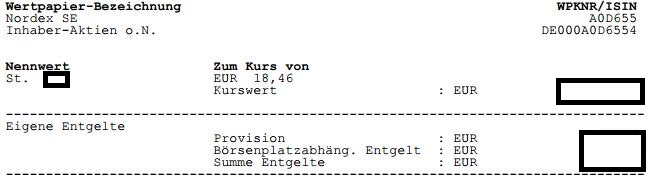

a) Nordex (Performance ca. -20%)

Die Aktie wurde leider ausgestoppt.

Fehler die ich mir hier eingestehen muss:

Ich bin wie gesagt kein Trendtrader. Allerdings ist die Aktie nach dem Kauf auf ~27€ gestiegen. Ich habe leider keinen geeigneten Stop nach diesem Anstieg gefunden. Hier muss ich mich beim nächsten mal anders aufstellen und einen Trailing Stop setzen oder mich mehr mit der Materie beschäftigen.

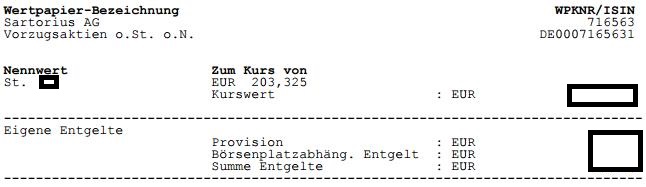

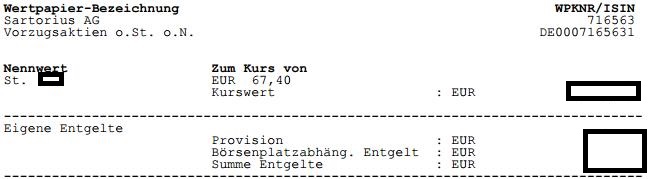

b) Sartorius Vz. (Performance ca. 32%)

Hier gab es einen Aktiensplit 1:4 der Einstiegskurs liegt also nach dem Split bei 50,83€. Diese Aktie hab ich nach mehreren Tagen der Schwäche glattgestellt.

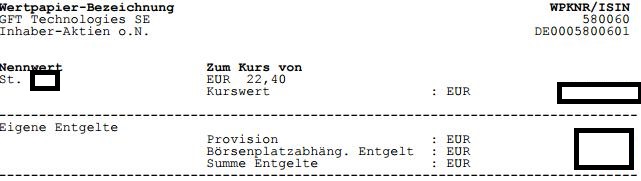

c) GFT Technologies

Zudem halte ich seit 2015 GFT. Der Stop liegt bei 16€.

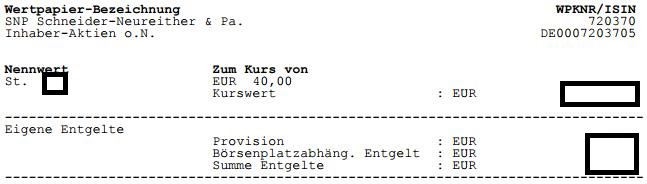

d) SNP Schneider-Neureither

Der Stop von SNP liegt bei rund 37€.

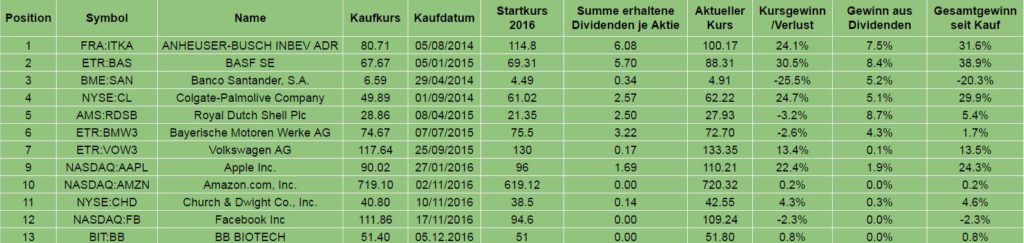

3. Nebendepot: Das Dividenden- & Buy-and-Hold-Depot – Jahresperformance ca. 9% – Gewichtung 30%:

Den Sinn, sowie Ziele und Nichtziele des Depots hatte ich hier ausführlich vorgestellt:

Hier keine Einzelnachweise, ist mir zuviel Arbeit 😉

2013 hatte ich noch andere Positionen im Depot. Mit der Auswahl war ich aber unzufrieden, also habe ich 2014 umgeschichtet. Hier sollen nach und nach weitere Positionen aufgenommen werden. Die Positionen VW, BMW, BB Biotech werden bei 20%iger Überbewertung von mir verkauft, sie dienen nur zur Realisierung von Kursgewinnen, zwischenzeitlich können sie aber auch in Form von Dividenden für Cashflow sorgen. Solche Titel nehme ich immer mal wieder auf. Die Haltedauer kann mehrere Jahre betragen, ich habe es nicht eilig.

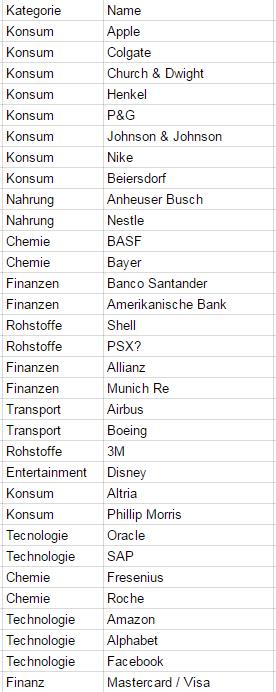

Mein Zieldepot (was mal alles drin sein soll in vielen Jahren) sieht derzeit so aus (Die Kategorisierung stimmt nicht ganz, die hatte ich irgendwann mal dahingeklatscht 😉 ):

Welche Titel passen noch in ein Dividendenportfolio? Für sachdienliche Hinweise bin ich dankbar 🙂

Gruß und einen guten Rutsch ins Jahr 2017