Hallo Hamsterfreund,

heute folgt nächste Aktienanalyse von mir! Heute die Johnson & Johnson Aktie. Wie bereits vermerkt möchte ich jede Woche mindestens eine weitere Analyse posten. Auf gehts 🙂

Zu Johnson & Johnson: Johnson & Johnson ist ein weltweit tätiger amerikanischer Pharmazie- und Konsumgüterhersteller mit Hauptsitz in New Brunswick im US-Bundesstaat New Jersey. Das Unternehmen ist im Dow Jones Industrial Average gelistet. Johnson & Johnson (JNJ) ist mit 70 Mrd. US$ Umsatz 2015 eines der größten Healthcareunternehmen der Welt. Die Pharmasparte firmiert – in erster Linie – unter Janssen und machte 2015 31,4 Mrd. US$ Umsatz. Es gibt auch OTC- resp Medizinprodukte-Sparten.

Der Hauptsitz der deutschen Niederlassung befindet sich in Neuss, jener der österreichischen in Wien. Zudem befinden sich in Wuppertal, Duisburg und Norderstedt weitere wichtige Unternehmensstandorte.

Johnson & Johnson beschäftigt derzeit rund 127.000 Mitarbeiter in 60 Ländern weltweit, davon ca. 4.000 in Deutschland. Die Produkte der Geschäftsbereichen Consumer, Medical Devices und Pharma werden in 175 Ländern vertrieben. [Quelle Wikipedia].

Da der Name vielleicht nicht jedem geläufig ist hier eine Übersicht über Produkte, die man kennen kann:

Finanzkennzahlen Johnson & Johnson (Stand 09.04.2017):

- Johnson & Johnson Aktie. WKN: 853260

- Kurswert: 124$

- Dividendenrendite 2016: 2,6%

- Ausschüttungsquote (Dividende / Gewinn): 53,1%

- Kurs-Gewinn-Verhältnis (KGV): 21,1

- Kurs-Buchwert-Verhältnis (KBV): 4,8

- Marktkapitalisierung 338 Milliarden €

SWOT-Analyse Johnson & Johnson Aktie:

Stärken: Johnson & Johnson genießt einen exzellenten Ruf als Unternehmen und Arbeitgeber. Das starke Produktportfolio mit den starken Marken ist für Johnson & Johnson ein nachhaltiger Wettbewerbsvorteil. Das Unternehmen verfügt über ein starkes Vertriebsnetzwerk rund um den Globus.

Schwächen: Aufgrund der Größe von Johnson & Johnson ist das Wachstumspotenzial nicht mehr sehr groß. Das Unternehmen ist in einigen Bereichen von seinen Patenten abhängig.

Chancen: Johnson & Johnson kann durch Zukäufe von kleineren Unternehmen weiterer Marktbereiche erschließen. Aufgrund der breit aufgestellten Struktur kann sich Johnson & Johnson auf die Wachstumssegmente fokussieren.

Risiken: Die Konkurrenten können durch ähnliche Produktnamen ggf. Marktanteile dazu gewinnen. Neue Technologien (z.B. in der Biotechbranche) können dazu führen, dass einige Produkte von Johnson & Johnson zukünftig nicht mehr benötigt werden.

Chart:

Am Lanzeitchart kann man erkennen, dass Johnson & Johnson eine deutliche Outperformance gegenüber dem Vergleichsindex hingelegt hat. Zudem sind noch Dividenden ausgezahlt worden. An diesem Chart kann man sehr gut ablegen, dass es sich bei Johnson & Johnson um ein Burggraben-Unternehmen handelt.

Analysteneinschätzungen:

Für die Johnson & Johnson liegen derzeit 6 Analysteneinschätzungen vor. 4 Analysten geben eine Kaufempfehlung für die Aktie von Johnson & Johnson ab. Die anderen beiden Analysten stufen die Aktie mit “Halten” ein.

Das mittlere Kursziel liegt derzeit bei 136$ und damit rund 8,9% über dem derzeitigen Kurs.

Für das Wachstum der nächsten Jahre rechnen die Analysten für Johnson & Johnson mit einem durchschnittlichen Wachstum von 5,3-5,9%.

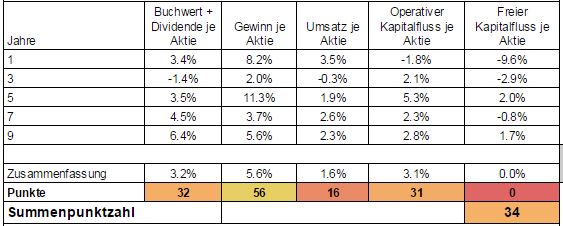

Wachstumsanalyse (34 Punkte):

JnJ ist in vielen Bereichen ein klassisches Burggraben-Unternehmen. Das Unternehmen verfügt über starke Markennamen, die bei Konsumenten bekannt sind. Zudem gibt es in einigen Bereichen wert haltige Patente. Die Zahlen spiegeln jedoch wieder, dass das Unternehmen nicht in der Lage ist, deutlich höhere Preise durchzusetzen.

Ein Punkt, der mich persönlich stutzig macht, ist die Verwendung des Gewinns im Unternehmen. Sage und schreibe 85% des freien Kapitals werden für die Ausschüttung von Dividenden und Aktienrückkäufe verwendet. Somit bleibt für Investitionen in Wachstum, ohne die Aufnahme neuer Schulden, kein Kapital übrig. Die Aktienrückkäufe sind auch der Grund, weshalb der Buchwert je Aktie und der Gewinn je Aktie (diese Werte verwende ich in der Wachstumsberechnung) etwas höher ausfallen als die tatsächliche Gewinn- und Buchwertentwicklung des Gesamtunternehmens.

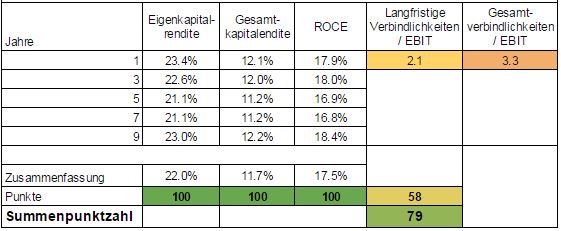

Wirtschaftlicher Führungsstil (79 Punkte):

Das Finanz-Management der Finanzen von JnJ sieht sehr gut aus. Die Rentabilitätszahlen sind außerordentlich gut und die langfristige Verschuldung ist in einem niedrigen Bereich. Genau das wollen wir an dieser Stelle sehen.

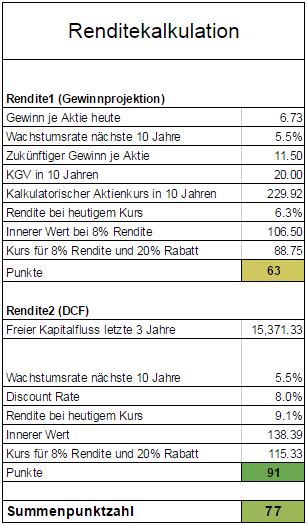

Renditekalkulation (77 Punkte):

Die beiden Bewertungsverfahren liegen bei Johnson & Johnson deutlich auseinander. Ich verwende daher für den inneren Wert an dieser Stelle den Mittelwert aus diesen Verfahren. Damit wäre Johnson & Johnson bei 122$ fair bewertet.

Fazit (190 von 300 Punkten):

Die Johnson & Johnson Aktie gehört zu einem fabelhaften Unternehmen, das ich nur Zugern in mein Depot aufnehmen würde. Das Unternehmen bietet tolle Produkte, die sich auch in absehbarer Zukunft weiter verkaufen werden und wird finanziell gut geführt. Der innere Wert liegt für mich bei etwa 122$ je Aktie. Investoren sollten sich zudem eine Margin of Safety von 20% gönnen. Damit liegt der Kaufpreis für mich bei rund 98$.

Soviel erstmal hierzu.

Die Übersicht über alle Bewertungen findest Du hier (Link)

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

Folge mir auch auf Facebook.

[Sonstige Quellen: Pexels.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.

")