Aktienanalyse Paypal Aktie,

hallo Hamsterfreund,

heute die nächste Aktienbewertung zur Paypal Aktie von mir. Los geht’s

Zahlungsanbieter vor dem Herren:

Paypal wurde 2015 von der Plattform eBay abgespalten. Das Unternehmen stellt den Nutzern ein Online-Konto zur Verfügung und tritt als Zahlungsdienstleister auf indem es die Zahlungsabwicklung zwischen Kunde und Händler übernimmt. Paypal verdient über Gebühren bei jeder Transaktion, die von dem Umsatz der Zahlung und den verwendeten Zahlungsanbietern (Girokonto, Kreditkarte, etc.) abhängt. Außerdem erhebt Paypal zusätzliche Gebühren, wenn Währungen umgetauscht werden müssen.

In 2016 wurden über Paypal 6,1 Milliarden Transaktionen im Wert von 354 Milliarden $ von 197 Millionen Nutzern umgesetzt. Die Anzahl der Nutzer, das Umsatzvolumen und die Anzahl der Transaktionen sind für Paypal ein wichtiges Maß für den Unternehmenserfolg.

Paypal Aktie:

Finanzkennzahlen (Stand 16.04.2017):

- Paypal Aktie WKN: A14R7U

- Kurswert: 45,55$

- Dividendenrendite: 0%.

- Ausschüttungsquote (Dividende / Gewinn): 0%

- Kurs-Gewinn-Verhältnis (KGV): 37

- Kurs-Buchwert-Verhältnis (KBV): 3,5

- Marktkapitalisierung 51 Milliarden $

SWOT-Analyse Paypal Aktie:

Stärken: Paypal verfügt über eine sichere und hoch verfügbare Online Infrastruktur, die über 100 Währungen weltweit abdecken kann. Paypal bedient über 200 Märkte rund um den Globus und ist weltweit als Zahlungsdienstleister bekannt. Aufgrund der hohen Nutzerzahl kann Paypal günstigere Konditionen als kleinere Anbieter für den Kunden anbieten. Paypal verfügt aufgrund der hohen Nutzeranzahl und Transaktionen über wertvolle Informationen in Bezug auf das Kundenverhalten. Außerdem hat Paypal als globaler Zahlungsdienstleister diverse Lizenzen von Regulierungsbehörden erhalten, die es dem Unternehmen ermöglichen eine deutlich breitere Aufstellung zu erreichen als kleinere Konkurrenten.

Schwächen: Der sensible Bereich der Zahlungsabwicklung kann durch Sicherheitslücken stark geschädigt werden. Das Unternehmen ist in vielen Märkten von den Regulierungsbehörden abhängig und erhält in vielen Märkten nur sehr begrenzten Zugang. Außerdem werden viele Zahlungen über die Kreditkarten vermittelt. Die Kreditkartenfirmen stellen Paypal ihren Dienst in Rechnung. Damit ist Paypal den Gebühren der Kreditkartenfirmen ausgesetzt. Paypal ist in vielen konservativen Gesellschaftsschichten nicht verbreitet, da diese Online-Zahlungen nicht nutzen.

Chancen: Paypal kann vom Trend hin zum bargeldlosen Bezahlen weiter profitieren. Zusätzlich ist der Trend zum Online-Versand eine große Wachstumschance in den nächsten Jahren. Außerdem kann Paypal digitale Währungen integrieren und das Produktportfolio so erweitern. Paypal kann in den nächsten Jahren noch weitere Märkte erschließen und so weitere Nutzer erreichen. Außerdem können Akquisitionen zu weiterem Umsatz führen.

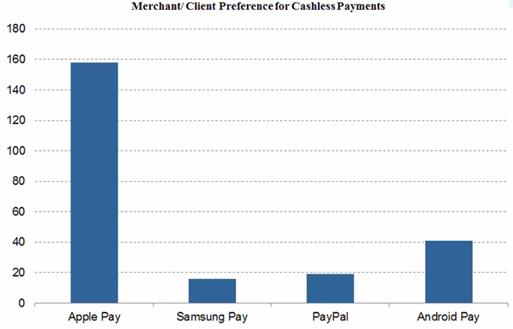

Risiken: Das größte Risiko liegt in der Wettbewerbssituation. Die größten Wettbewerber sind heute die Kreditkartenfirmen Visa und Mastercard. Außerdem haben viele weitere Schwergewichte den Online-Zahlungsverkehr als lukratives Geschäft im Fokus. Neben Apple Pay bieten auch Google, Amazon und Facebook Dienste für Online-Zahlungen an. Diese Konkurrenz ist nicht zu unterschätzen und kann dazu führen, dass in Zukunft weniger Nutzer gewonnen werden und die Anzahl der Transaktionen negativ beeinflusst wird. Die Nutzer bevorzugen bereits heute wenn sie die Möglichkeit dazu haben andere Anbieter, wie Apple Pay oder Android Pay.

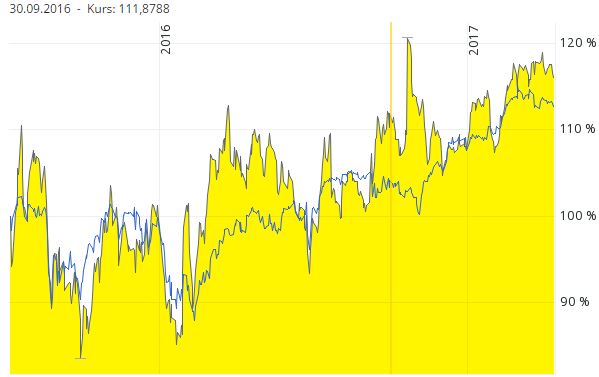

Langfristchart:

Auch hier liegt aufgrund der Tatsache, dass die Aktie noch nicht lange börsennotiert gelistet ist nur eine überschaubare Historie vor. Zwar ist der Kurs der Aktie etwas mehr gestiegen als der Index, jedoch liegt die mittlere Dividendenrendite des S&P 500 bei rund 2%. Berechnet man diese mit ein so ist der Index etwa gleich auf.

Analysteneinschätzungen:

Die Analysten sind sehr optimistisch. Von sieben Analysten geben derzeit sechs Analysten eine Kaufsempfehlung für die Aktie ab. Ein Analyst stuft die Aktie mit „Halten“ ein. Verkaufsempfehlungen liegen derzeit nicht vor.

Das mittlere Kursziel liegt bei 49,60$ und damit 16,7% über dem derzeitigen Kurs.

Für das Wachstum der nächsten fünf Jahre erwarten die Analysten ein durchschnittliches Wachstum von über 15% jährlich. Diese sehr optimistische Prognose geht davon aus, dass sich Paypal etwa so weiterentwickeln kann, wie in den vergangenen Jahren. Aufgrund der wachsenden Konkurrenz und der Tatsache, dass die Händler andere Zahlungsdienstleister (vornehmlich Apple Pay) deutlich bevorzugen, sollte man diese Prognose mit einem großen Frageteichen versehen.

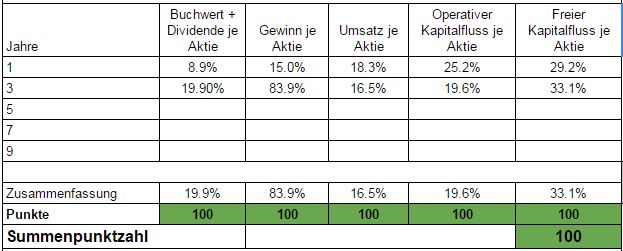

Wachstumsanalyse (100 Punkte):

Man kann aus den letzten Jahren nicht viel aus den Zahlen ableiten, da lediglich erst drei volle Geschäftsjahre als eigenständiges Unternehmen vorliegen. Für Paypal ist das Wachstum der Nutzerzahlen und der Transaktionen enorm wichtig. Diese sind in den letzten Jahren stetig wie ein Uhrwerk angestiegen. Investoren sollten die Entwicklung dieser Werte im Auge behalten.

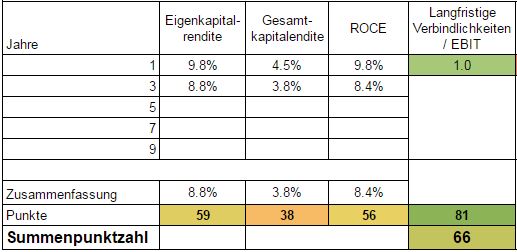

Wirtschaftlicher Führungsstil (66 Punkte):

An der Entwicklung der letzten drei Jahre kann man erkennen, dass die Kapitalrenditen für ein Unternehmen in diesem Segment auf einem niedrigen Niveau liegen. Ein Blick in die Gewinn- und Verlustrechnung zeigt, dass Paypal hohe Kosten für das laufende Geschäft tragen muss.

Im Geschäftsbericht findet sich der Grund für die hohen Kosten:

Den größten Anteil der Kosten haben die Transaktionskosten. Alle Banken, Kreditkartenfirmen und andere Geschäftspartner stellen Paypal für die Transaktionen Gebühren in Rechnung. Weitere Kosten fallen für den Kundensupport und Rückabwicklung von Transaktionen an. In Summe zehren diese drei Positionen bereits 52% des Umsatzes auf. Die Netto-Marge des Konzerns liegt daher lediglich bei schmalen 12,9%.

Die Schuldensituation ist sehr positiv. Das Unternehmen ist schuldenfrei und kann die gesamten langfristigen Verbindlichkeiten innerhalb eines Jahres aus dem operativen Geschäft bedienen. Die Eigenkapitalquote liegt bei soliden 44,4%.

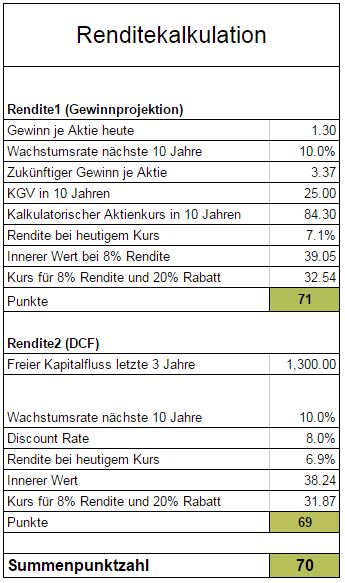

Renditekalkulation (70 Punkte):

Aufgrund der ungewissen Zukunft und der Wettbewerbssituation wurde für die Bewertung ein niedrigeres Wachstum (10%) angesetzt. Nach dieser Betrachtung liegt der innere Wert bei rund 39$ je Aktie.

Fazit Paypal Aktie (236 von 300 Punkten):

Die Paypal Aktie wird sicherlich auch in den nächsten Jahren von den Trends beim Zahlungs- und Einkaufsverhalten der Menschen profitieren. Für diesen Trend ist Paypal sehr gut aufgestellt und in einer optimalen Ausgangslage. Allerdings dürfte die Konkurrenz zunehmen und Paypal ist bei den Transaktionskosten von den direkten Konkurrenten abhängig. Bereits heute ist Paypal für ein Unternehmen dieser Branche relativ kostenintensiv. Besonders Apple Pay scheint auf dem Vormarsch zu sein. 2016 wurden in den USA bereits 75% aller kontaktlosen Zahlungen über Apple Pay abgerechnet. Mit Apple Pay können Kunden sowohl im Supermarkt mit dem Handy, als auch im Browser und über Apps bezahlen. Die Wachstumsrate von Apple Pay lag im letzten Jahr bei 500%.

Mit einer konservativen Schätzung liegt der innere Wert der Aktie derzeit bei rund 39$. Im derzeitigen Kurs ist derzeit ein Wachstum von rund 12% eingepreist. Die Papal Aktie ist daher nach dieser Betrachtung leicht überbewertet. Gute Kaufkurse liegen daher im Bereich des inneren Wertes bei 39$ je Aktie. Nachkaufkurse sind bei 35,10$ (90% des inneren Wertes) und 31,20$ (80% des inneren Wertes) erreicht.

Videoanalyse zu den fundamentalen Daten von Paypal:

Ich habe ein Video erstellt, wo ich das Zahlenwerk von Paypal analysiere.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.