Hallo lieber Hamsterfreund,

heute die nächste Aktienbewertung von mir. Kurzes Zitat und los gehts!

“Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig betrachtet, ist er eine Waage” – Benjamin Graham

Doch nun zu Nvidia:

Nvidia begann einst als Hersteller von Grafikchips für Standard-PCs und hat sich inzwischen zu einem Anbieter spezialisierter Plattformen gewandelt, der vier umfangreiche Zielmärkte bedient: Videospiele, professionelle Visualisierung, Rechenzentren und Automobile. Visual Computing spielt dabei eine entscheidende Rolle. Diesem Fokus gilt unsere ganze Aufmerksamkeit, und unsere Errungenschaften auf diesem Gebiet vermitteln wir mithilfe von PC , Mobil und Cloud-Architekturen. Durch vertikale Integration verbinden wir Grafikprozessoren, Systemsoftware, Algorithmen, Systeme und Dienste, um für unsere Zielmärkte einen einzigartigen Nutzen zu schaffen. [www.nvidia.de]

Finanzkennzahlen (Stand 10.07.2016):

- Nvidia Corp WKN: 918422

- Kurswert: 50,80 $

- Dividendenrendite 2015: 0,6%.

- Ausschüttungsquote (Dividende / Gewinn): 35%.

- Kurs-Gewinn-Verhältnis (KGV): 45

- Kurs-Buchwert-Verhältnis (KBV): 6,3

- Marktkapitalisierung 27 Milliarden $

SWOT-Analyse:

Stärken:

Nvidia konnte in den vergangenen Jahren durch Kooperationen mit den besten Spieleentwicklern stets dafür sorgen, dass hardwarehungrige Spiele auf den Nvidia Karten besser laufen, als auf Karten von AMD (für Nvidia-Karten optimiert). Zudem sind die Top-Modelle in der Regel leiser und Energieeffizienter, als die Konkurrenz-Produkte. Nvidia verfügt über starke Forschungs- und Entwicklungsabteilungen, die stetig die Produkte verbessern. Das Unternehmen konnte die finanzielle Lage in den letzten Jahren deutlich verbessern und stabilisieren. Der GPU-Markt verfügt über hohe Markteintrittsbarrieren, die das Geschäft gegen neue Anbieter absichern. Die Kapitalkosten konnten in den letzten Jahren sukzessive gesenkt werden. Nvidia ist global gut aufgestellt.

Schwächen:

Die Chips für mobile Geräte (Tegra) werden noch nicht im Iphone und nur auf Android Tablets eingesetzt. Der Marktanteil bei Grafikarten liegt über 75%, damit ist der Raum für Wachstum des Marktanteils relativ gering. Um den Vorteil der Marken (hauptsächlich Geforce) aufrecht erhalten zu können, sind kontinuierliche Forschungs- und Werbekosten notwendig. Nvidia ist stark auf das GPU-Geschäft angewiesen und davon stark abhängig.

Chancen:

Neue Wachstumsfelder sind vorhanden. So bietet Nvidia der Automobil-Industrie ein selbstlernendes System an, dass für die Visualisierung im Cockpit und für das selbstfahrende Automobil verwendet werden kann (Hard- und Software als neuronales Netzwerk, d.h. selbstlernend), hier erwartet das Unternehmen zukünftig eine starke Nachfrage. Der mobile Gaming-Bereich ist ein stark wachsendes Marktsegment und kann für zukünftiges Wachstum sorgen. Trotz des Rückgangs der PC-Verkäufe der letzten Jahren, können in den aufstrebenden Nationen hohe Nachfragen nach Hardware entstehen, da hier ein Großteil der Bevölkerung noch über wenige bis keine Geräte verfügt. Der Bedarf an Digitalisierung und Visualisierung wird anhalten und neue Marken und Produkte können zukünftiges Wachstum generieren. Strategische Akquisitionen können Wettbewerbsvorteile und neue Märkte erschließen.

Risiken:

Wettbewerb und geringere Nachfrage nach Grafikkarten könnten das Kerngeschäft gefährden. In den anderen Geschäftsbereichen (z.B. mobile Geräte) sind andere Chiphersteller, wie Qualcomm deutlich besser aufgestellt. Die verbleibenden Marktanteile können sich weiter reduzieren. Der Erfolg des Unternehmens fußt auf Basis der starken Marken, damit kann bei Problemen (z.B. technische Probleme) bei diesen Marken der Unternehmenserfolg nachhaltig gefährdet werden.

Langfristchart

Man kann erkennen, dass die Nvidia Aktie ein starker Outperformer (hier gegenüber dem S&P500) ist, der jedoch hin und wieder auch zu stärkeren Kurseinbrüchen neigt. Dies ist nur logisch, da das Unternehmen rund 84% seines Umsatzes mit GPUs erzielt. In den Jahren 2008 und 2011 gab es erhebliche Bedenken, dass sich Nvidia auf diesem Feld behaupten kann. Auf diesem Segment hat sich Nvidia stark durchgesetzt, der derzeitige Kurs wird meiner Meinung nach von den Zukunftsaussichten getrieben.

Analysteneinschätzungen:

Im letzten Quartal wurden 7 Analysteneinschätzungen veröffentlicht. Von den 7 Analysten votieren 6 für einen Kauf und 1 Analyst für ein „Halten“ der Aktie. Das durchschnittliche Kursziel beträgt rund 46$ und liegt damit rund 10% unter dem aktuellen Kurs.

Da der Aktienkurs der Nvidia Aktie seit Mai um 45% zugelegt hat sind diese Analystenziele abgearbeitet und der Kurs ist einfach weiter „gelaufen“. Hier macht sich die Zukunftseuphorie bemerkbar. Yahoo.finance gibt an, dass die durchschnittliche Wachstumserwartung für die Gewinne der nächsten 5 Jahre bei über 22% p.a. liegt.

Ich halte diese Schätzung für etwas zu optimistisch. Ich glaube zwar auch, dass sich Virtual Reality langfristig etablieren kann, allerdings halte ich oben erwähnten Prognosen für etwas zu hoch gegriffen.

Wachstumsanalyse (88 Punkte):

Durch den sukzessiven Ausbau des Marktanteils im GPU-Markt konnte Nvidia seine Performance stetig verbessern. Dies ist umso erstaublicher, als dass der Markt für PCs insgesamt in den letzten Jahren rückläufig ist und immer weniger PC-Geräte verkauft werden. Nvidia bietet jedoch speziell für Gamer exzellente Produkte an und die Gaming-Markt ist im Gegensatz zum allgemeinen PC-Geschäft stark wachsend. Gerade für diese Nische konnte sich Nvidia stark durchsetzen und mittlerweile verwenden 3 von 4 Spielern eine Nvidia Grafikkarte.

Durch den Wettbewerbsvorteil ist Nvidia in der Lage, höhere Preise für die Produkte zu erzielen und deutlich profitabler als der Hauptkonkurrent AMD zu wirtschaften. Ich gehe auch weiterhin davon aus, dass dieser Zustand so weiterbestehen wird. Der Grund dafür ist, dass AMD nur durch aggressiven Preiskampf Marktanteile halten oder ausbauen kann. Nvidia hingehen ergattert sich den hoch profitablen High-End-Bereich und kann jederzeit bei Bedarf, günstige Modelle auf den Markt bringen, falls der Hauptkonkurrent zu viele Karten verkauft.

Zudem arbeitet Nvidia mit Hochdruck daran, die beiden Geschäftsfelder Automotive und Virtual Reality zu erschließen. Gerade für den VR-Bereich sehe ich für Nvidia ein leichtes Spiel, da der Vorteil bei GPUs bereits sehr hoch ist.

Für mich ist aufgrund der weiteren Chancen ein Wachstum von 9% die nächsten Jahre realistisch.

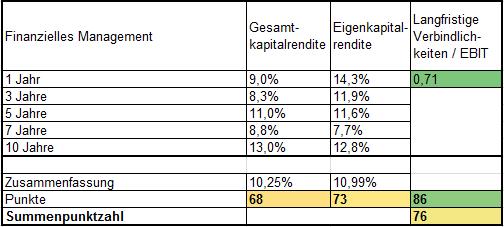

Wirtschaftlicher Führungsstil (76 Punkte):

Grundsätzlich überzeugen mich Unternehmen erst, wenn die Eigenkapital- und Gesamtkapitalrendite über 15% liegen. Dennoch muss man diese Zahl auch mit dem Wettbewerber vergleichen. Hier liegt Nvidia deutlich vorn. Dies zeigt den Unterschied in der Profitabilität aus meiner Sicht gut auf.

Die Verschuldung ist in einem sehr niedrigen Bereich. Durch hohe Verschuldung können Unternehmen in Schieflagen geraten und vor echte Probleme gestellt werden. Dies ist bei der Nvidia Aktie derzeit nicht gegeben. Das Unternehmen hat sogar noch Spielraum für weitere Verschuldung, sofern dies notwendig ist.

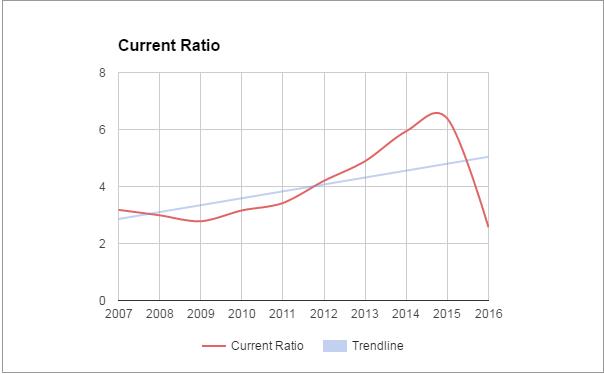

Das Verhältnis aus kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten (Current Ratio) liegt noch in einem guten Bereich, obwohl es sich kürzlich etwas verschlechtert hat. Investierte sollten hier ein Auge drauf halten, der kritische Wert liegt bei 1.

Renditekalkulation (60 Punkte):

Die Aktie ist derzeit nach allen beiden Bewertungsverfahren überbewertet. Als potenzielles Wachstum für die nächsten Jahre habe ich etwas konservativer kalkuliert (mit 9%), da meiner Ansicht nach die 22% Gewinnwachstum doch etwas optimistisch sind.

Fazit (224 von 300 Punkten):

Meiner fundamentale Auswertung hat ergeben, dass die Nvidia Aktie ein exzellentes Unternehmen ist, dass sowohl finanziell, als auch unternehmerisch gut aufgestellt ist. Die starken Marken und der hohe Marktanteil bilden echte Wettbewerbsvorteile, da Spieleproduzenten ihre Produkte natürlich auf Grafikkarten optimieren, die vom Großteil der Käufer verwendet werden. Die weiteren Wachstumsbereiche VR und in der Automobilbranche können zudem einen sehr positiven Effekt auf das Unternehmen haben.

Der Markt ist für die Nvidia Aktie sehr zuversichtlich gestimmt und hat ein hohes Wachstum bereits eingepreist. Ich halte die 22% Gewinnwachstum für die nächsten 5 Jahre für etwas zu optimistisch. Die Aktie ist seit Mai um 45% gestiegen und meiner Meinung nach übertreibt der Markt hier ein wenig, der Kurs wird derzeit auch durch steigende Dividendenzahlungen und Aktienrückkäufe befeuert. Derzeit liegt die Aktie bei rund 51$. Da das zukünftige Wachstum der neuen Technologien meiner Ansicht nach nicht exakt prognostiziert werden kann, sollte man sich nicht von der Euphorie anstecken lassen und konservativer kalkulieren. Für mich käme die Aktie unter den derzeitigen Gesichtspunkten erst bei einem Kursrückschlag von mindestens 20% in Frage (rund 42$). Nachkaufkurse wären bei rund 38$ (-10%) und 34,50$ (nochmal -10%) erreicht.

Soviel zu dieser Aktienanalyse. Ich hoffe, das Lesen hat Dir Spaß gemacht.

Nächste Woche kommt wieder mindestens eine weitere Analyse.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Ansonsten empfehle ich jedem das Buch des Vaters des Value Investings.

Bis dahin und liebe Grüße euer Hamster

Folge mir auch auf Facebook.

[Sonstige Quellen: Pexels.com]

Noch kein Depot? Eröffne gratis ein comdirect Depot.

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.