Nachgerechnet: Warum mein Autokauf mindestens 50.000€ vernichtet hat

Hallo lieber Freund der Geldanlage,

heute möchte ich ein kleines Rechenbeispiel mit Dir teilen, dass ich vor kurzem für mich erstellt habe. Es ist schockierend und gleichzeitig beeindruckend, wie viel Geld man mit einer einzigen Entscheidung vernichten kann. Diesem Thema hatte ich mich auch in dem Beitrag über finanzielle Unabhängigkeit gewidmet.

Die wahren Kosten einer schlechten Entscheidung sind häufig viel höher, als man zunächst meinen mag. Das möchte ich am Beispiel meines Autokaufs (2010) kurz beschreiben.

So habe ich 50.000€ vernichtet

Ein Jahreswagen war teurer als ein Neuwagen

Ich wollte eigentlich keinen Neuwagen kaufen, jedoch war zu dieser Zeit ein Neuwagen günstiger, als ein Jahreswagen oder ein gebrauchtes Fahrzeug, dass 1-2 Jahre alt war.

Beim Kauf des Fahrzeuges erhielten Kunden rund 26% Rabatt auf den Listenpreis und zusätzlich nochmal 2.500€ von Vater Staat.

Eigentlich nicht die schlechteste Ausgangslage für einen Fahrzeugkauf oder?

Was mich das Fahrzeug gekostet hat

Hier mal eine kleine Aufstellung der groben Kosten, die ich durch den Fahrzeugkauf hatte. Die Zahlen habe ich abgerundet, um hier einen schnellen Vergleich zu erstellen:

2010: Anzahlung (abzüglich Abwrackprämie) 3.500€ + 3.600€ Raten für die Abzahlung = 7.100€

2011: 4.800€ Raten für die Abzahlung

2012: 4.800€ Raten für die Abzahlung

2013: 4.800€ Raten für die Abzahlung + 3.000€ Abschlussrate = 7.800€

Gesamtkosten ca. 24.500€

Natürlich kamen noch weitere Kosten durch Inspektionen etc. dazu. Die lasse ich hier aber absichtlich mal außen vor.

Was wäre gewesen, wenn ich das Geld angelegt hätte?

Nehmen wir einmal spaßeshalber an, dass ich das Geld in einem DAX ETF z.B. über einen Aktiensparplan angelegt hätte. Der DAX hatte in den Jahren ca. diese mittleren Kursstände:

2010: mittlerer DAX-Kurs ca. 6200 Punkte

2011: mittlerer DAX-Kurs ca. 6600 Punkte

2012: mittlerer DAX-Kurs ca. 6840 Punkte

2013: mittlerer DAX-Kurs ca. 8300 Punkte

Wo steht der DAX heute?

Der aktuelle DAX Stand beträgt stand heute ca. 13360 Punkte (Stand 10.01.2018). Aus diesem Punktestand ergeben sich die folgenden Aktienrenditen für die beschriebenen Jahre

2010 bis heute: Performance = ca. 115%

2011 bis heute: Performance = ca. 102%

2012 bis heute: Performance = ca. 95%

2013 bis heute: Performance = ca. 60%

Das wäre aus meinem Geld geworden

Nehmen wir an, ich hätte das Fahrzeug nicht gekauft und das Geld stattdessen im DAX angelegt. Dann wären aus meinen 24.500€ heute rund 46.940€ geworden!

Hätte ich das Geld nicht im DAX, sondern im S&P 500 angelegt, wären stand heute sogar 50.500€ daraus geworden.

US Aktien laufen langfristig deutlich besser, als der DAX. Deshalb bevorzuge ich diese Aktien langfristig. Warum hatte ich auch in meinem Beitrag über US Aktien beschrieben.

Das war natürlich nur die halbe Wahrheit

Natürlich ist es nicht so, dass ich mir den Kauf eines Fahrzeugs hätte sparen können. Ich benötige das Fahrzeug beruflich und bin darauf angewiesen. Von daher ist die Überlegung rein theoretischer Natur.

Trotzdem wäre es möglich gewesen, ein günstigeres Fahrzeug zu kaufen oder einen gebrauchten Wagen zu kaufen. Hier hätte ich locker 50% oder mehr sparen können und wäre heute 25.000€ oder mehr reicher.

Lassen wir die Zeit für sich sprechen

Nehmen wir an, dass ich stattdessen einen gebrauchten Wagen gekauft hätte, der nur halb so viel gekostet hätte, wie ein Neuwagen. Dann hätte ich stand heute (wie bereits beschrieben) rund 25.000€ mehr auf dem Konto.

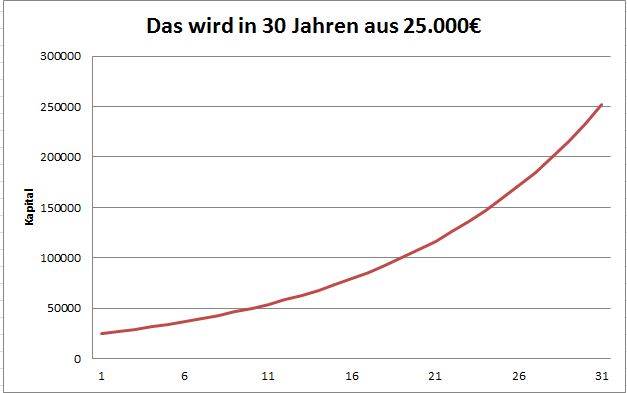

Ich möchte mein Geld noch für ca. 30 Jahre anlegen. Wenn ich in dieser Zeit durchschnittlich 8% pro Jahr erziele, dann werden aus diesen 25.000€ in 30 Jahren ca. 250.000€! Hier mal ein Bild zur (theoretischen Aktienportfolioentwicklung):

Man erkennt sehr anschaulich, wie sich bereits diese Beträge langfristig zu enormen Summen anhäufen können. 250.000€ sind ein stattlicher Betrag, die man stattdessen für sein finanzielles Hamsterrad, nutzen kann.

In Wahrheit hab ich sogar noch mehr Geld „verloren“

Wir haben gesehen, wie ich theoretisch 25.000€ mehr auf dem Konto haben könnte, ohne großartige Nachteile dafür in Kauf nehmen zu können. Diese 25.000€ werden sich in 30 Jahren vermutlich zu rund einer viertel Millionen Euro (bei 8% Rendite) aufsummieren. Heute würde ich diese Entscheidung nicht mehr so treffen.

Allerdings muss ich hier noch einen draufsetzen. 8% Rendite sind bereits ein tolles Anlageergebnis. Von 2010 bis heute konnte ich in meinem Value Investing Depot durchschnittlich 19% p.a. erzielen. Allerdings haben wir auch eine sehr gute Börsenphase hinter uns, wo Geld verdienen nicht schwierig war. Meine theoretischen 25.000€ (mehr auf dem Konto) sind also in Wahrheit heute 32.000€.

Wer weiß schon, wie hoch mein Anlageergebnis in den nächsten Jahren und Jahrzehnten sein wird. Vielleicht war es einfach nur Glück. Wenn ich es allerdings schaffen sollte, nur 2% mehr als der Markt zu erzielen (10% p.a.), dann würden sich diese 32.000€ in 30 Jahren zu 558.000€ aufsummieren.

Das kann einem schon mal die Spucke wegbleiben!

Fazit – Das Geld ist nicht weg, es hat nur jemand anderes

Nun heute würde ich sicher einige Dinge anders machen, als vor 8 Jahren. Trotzdem bin ich auch irgendwie froh, dass ich mir einmal im Leben den Luxus eines Neuwagens leisten durfte. Nach jahrelangem Studium, wo ich mit rund 300€ im Monat auskommen musste, war es auch mal schön, sich einen kleinen Traum zu erfüllen und etwas leisten zu können.

Ich habe viel Spaß mit dem Fahrzeug gehabt und der Fortschritt von einem 60PS Opel Corsa zu einem 210PS starken Scirocco war durchaus groß.

Die ganzen Rechnereien sind natürlich nur theoretischer Natur (Prinzip „Hätte-Hätte-Fahrradkette“). Ich kann weder etwas daran ändern, noch weiß man genau, was die Zukunft bringen wird. Trotzdem fand ich es interessant, diese Rechnung einmal aufzumachen und seine Entscheidung kritisch zu hinterfragen.

Es ist kein Geheimnis, dass sich auch kleine Beträge langfristig zu großen Summen anhäufen können. Egal, ob es nun das Auto, ein teurer Handyvertrag, zahlreiche Abos (Netflix, Prime, oder andere), hohe Depotgebühren beim Aktiendepot oder sonstige Kosten sind. Sie behindern uns dabei die finanzielle Unabhängigkeit zu erreichen.

Man muss nicht zwingend alles streichen, sich aber der langfristigen Wirkung bewusst sein. Hierzu kann ich auch die großartige Lektüre Warren Buffett – Das Leben ist wie ein Schneeball (Amazon Partnershop) empfehlen. Finanzielle Bildung muss ebenfalls nicht teuer sein. Es gibt viele günstige und qualitativ hochwertige Aktienbücher.

Das Auto war definitiv meine größte Geldvernichtung. Wenn Du magst teile doch mal Deine größte Geldvernichtung mit den Lesern.

Bis dahin und liebe Grüße