Hallo lieber Leser,

heute folgt nächste Aktienanalyse von mir! Heute die Fresenius Aktie.

Die Fresenius SE & Co. KGaA ist ein deutsches Medizintechnik- und Gesundheitsunternehmen mit Sitz im hessischen Bad Homburg vor der Höhe. Das Unternehmen ist einer der größten privaten Krankenhausbetreiber Deutschlands sowie im Pharma- und Gesundheitsdienstleistungsbereich tätig. Zudem ist Fresenius mehrheitlich an dem Dialysespezialisten Fresenius Medical Care beteiligt. Seit dem 23. März 2009 wird das Unternehmen im DAX der Deutschen Börse gelistet. Mit Wirkung vom 13. Juli 2007 wurde das Unternehmen von einer Aktiengesellschaft (AG) deutschen Rechts in eine Europäische Gesellschaft (SE) überführt. Zum 28. Januar 2011 erfolgte die Umwandlung in eine Kommanditgesellschaft auf Aktien (KGaA). [Quelle Wikipedia.org].

Finanzkennzahlen (Stand 10.05.2016):

- Fresenius SE & Co KGaA Aktie. WKN: 578560

- Kurswert: 65€

- Dividendenrendite 2015: 0,83%

- Ausschüttungsquote (Dividende / Gewinn): 22%

- Kurs-Gewinn-Verhältnis (KGV): 25,9

- Kurs-Buchwert-Verhältnis (KBV): 3,25

- Marktkapitalisierung 35,4 Milliarden €

SWOT-Analyse Fresenius Aktie:

[SWOT Fresenius Aktie]

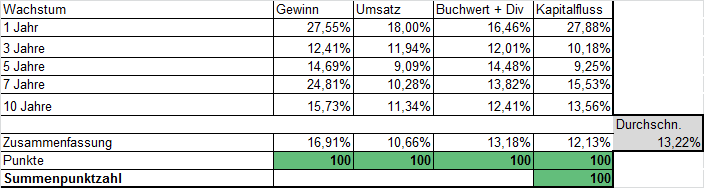

Wachstumsanalyse Fresenius Aktie(43 Punkte):

Man kann erkennen, dass Fresenius SE ein starkes Wachstumsunternehmen ist. Das Unternehmen wächst in allen Bereichen solide und konstant. Daher erreicht das Unternehmen in dieser Kategorie die volle Punktzahl von 100 Punkten.

Das außerordentliche Wachstum spiegelt wieder, dass Fresenius SE sich in einem Wachstumsmarkt bewegt und zudem über eine starke Produktpalette, sowie Know-How verfügt, die den Kunden einen Mehrwert bringen. Fresenius ist zudem, durch die starken Produkte, die gute Vernetzung mit Kunden und Fachleuten in der Lage, Trends frühzeitig zu erkennen und zu reagieren, was einen nachhaltigen Wettbewertbsvorteil mit sich bringt. Für mich ist die Fresenius Aktie also eine Aktie eines klassisches Burggraben-Unternehmens.

Über 55% des Gesamtumsatzes wird mit der Beteiligung am Schwesterkonzern Fresenius Medical Care erwirtschaftet, der sich hauptsächlich mit Dialyse Produkten und Dienstleistungen, vor allem bei Nierenpatienten beschäftigt. Dieser Unternehmensbereich ist zudem der größte Wachstumstreiber mit einer Umsatzsteigerung von 27% im Vorjahr. Die Nachfrage nach solchen Produkten wird, nach Auffassung des Vorstandes, für mehrere Jahre weiter steigen. Ich teile diese Auffssung, da der Bedarf durch eine stetig steigende Weltbevölkerung, steigende Verfügbarkeit im Gesundheitswesen in vielen Entwicklungsländern und aufstrebenden Nationen, sowie den demografischen Wandel in vielen Ländern, eine gute Ausgangslage für Unternehmen in diesen Branchen darstellt.

Die anderen Unternehmensbereiche Helios (Kliniken) und Kabi (Medikamente etc.) sind im letzten Jahr um 6% und 16% gewachsen. Das Wachstum der Klinikensparte hängt von dem Bau neuer Kliniken ab und wird sicherlich weiterhin nur moderat wachsen. Die Medikamentensparte wird durch steigenden Bedarf der Bevölkerung ebenfalls weiter wachsen. Lediglich der Einsatz von Generika kann hier Probleme bereiten.

Ich denke, dass ein Wachstum in der Größenordnung von 12% pro Jahr, für die Fresenius Aktie, sehr realistisch ist, da es sich um einen starken Wachstumsmarkt handelt und Fresenius durch eine starke weltweite Aufstellung in der Lage ist, diese Märkte zu erschließen und davon zu profitieren. Ich werde daher mit einem Wachstum von 12% kalkulieren, das ist minimal weniger als Fresenius die letzten 10 Jahre gewachsen ist.

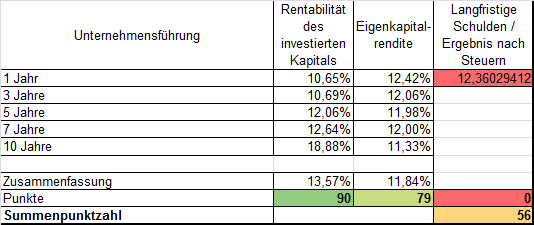

Wirtschaftlicher Führungsstil (67 Punkte):

Die finanzielle Führung des Unternehmens ist nicht perfekt. Auf einem guten Niveau sind die Rentabilitätszahlen. Was positiv zu erwähnen ist, dass wir bei diesen Zahlen sehr solide und konstant über 10% liegen. Gerade bei prognosen in die Zukunft ist uns konstanz besonders wichtig, da wir sonst keine belastbare Prognose tätigen können.

Die Verschuldung ist das einzige, was bei dieser Bewertung wirklich negativ auffällt. Es wurde in den letzen Jahren viel Geld für Investitionen aufgenommen. Hier muss man beobachten, ob die Schulden in den nächsten Jahren weiter in die Höhe getrieben werden oder ob die Verschuldung reduziert wird. Als Investor müssen wir darauf achten, dass die Verschuldung reduziert wird, da eine hohe Verschuldung eine potenzielle Gefahr für das Unternehmen darstellt. In 2015 wurde bereits leicht damit begonnen und laut Managent soll für 2016 die relative Verschuldung weiter sinken. Dennoch sollten wir dies weiter beobachten.

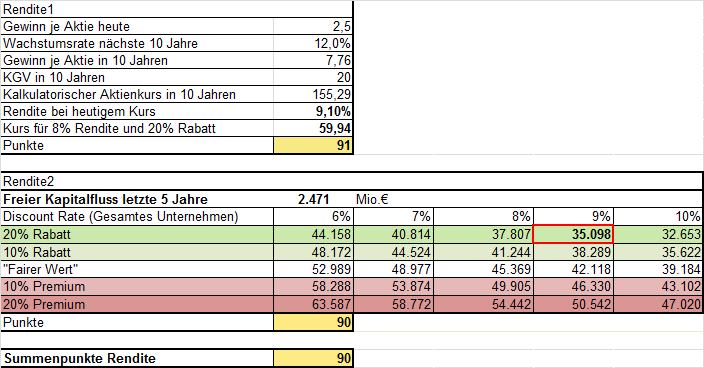

Renditekalkulation (84 Punkte):

Mit der angenommenen Wachstumszahl und einem entsprechend hohen KGV von 20 kommt man bei Rendite1 auf eine kalkulierte Gesamtrendite von über 9%. Der Kurs für eine 8% Rendite mit 20% Sicherheitspuffer liegt bei ca. 60€ je Aktie und damit nur knapp unter dem aktuellen Kurs.

Bei Rendite 2 kommen wir trotz anderer Berechnungsmethode ebenfalls auf 9% mit 20% Rabatt.

Somit kann die Fresenius SE Aktie meiner Meinung nach, als lohnendes Investment angesehen werden. Da Fresenius SE zwar wenig Dividende zahlt, jedoch über ein starkes potenzielles Dividendenwachstum verfügt, habe ich die Fresenius Aktie in das Hamsterrad Dividenden Wikifolio aufgenommen.

Fazit (246 von 300 Punkten):

Bei der Fresenius Aktiehandelt es sich um ein starkes Unternehmen mit guten Zukunftsperspektiven. Natülich kann man nie 100%-ig sagen, wie die Zukunft aussieht, jedoch bietet die Fresenius Aktie eine attraktive Aussicht mit bei relativ geringem Risiko, da wir hier über einen 20%igen Sicherheitspuffer für Eventualitäten verfügen. Für mich persönlich ist Fresenius SE deshalb ein klarer Kaufkandidat.

Nächste Woche kommt wieder mindestens eine weitere Analyse.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

Folge mir auch auf Facebook.

[Sonstige Quellen: Pexels.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie investiert.