Hallo lieber Leser,

heute die nächste Aktienbewertung zur Facebook Aktie von mir. Die Aktie gehört für mich in jedes Depot eines langfristigen Investors. Los geht’s.

Soziales Netzwerk der Superlative:

Facebook Inc. ist der Mutterkonzern des größten sozialen Netzwerks der Welt. Mit über 1,3 Mrd. Nutzern täglich erreicht Facebook über die Hauptplattform einen erheblichen Teil der Weltbevölkerung. Der Bedienkomfort und die „User-Experience“ sind dabei die oberste Priorität des Plattformbetreibers. Neben dem Hauptportal betreibt Facebook weitere Netzwerke und Dienste wie Instagram, Whatsapp, Messenger und ist zudem über Oculus im Bereich Virtual Reality aktiv. Im letzten Geschäftsjahr wurden 95% des Umsatzes über Werbeeinnahmen erzielt. Dabei entfielen 49% des Umsatzes auf den Heimatmarkt und 25% auf den europäischen Markt.

Facebook Aktie:

Finanzkennzahlen (Stand 22.10.2016):

- Facebook Aktie WKN: A1JWVX

- Kurswert: 132$

- Dividendenrendite: N.A.

- Ausschüttungsquote (Dividende / Gewinn): N.A.

- Kurs-Gewinn-Verhältnis (KGV): 63,5

- Kurs-Buchwert-Verhältnis (KBV): 8,5

- Marktkapitalisierung 378 Milliarden $

SWOT-Analyse Facebook Aktie:

Stärken: Facebook ist mit über 1,3 Milliarden Nutzern täglich das größte soziale Netzwerk der Welt. Die stärke des Konzerns beruht auf dem Netzwerkeffekt des Portals. Da Menschen in der Regel nur ein soziales Netzwerk pflegen möchten melden sich Nutzer bevorzugt im größten Portal an, da hier der größte Mehrwert für den Nutzer entsteht. Dies führt dazu, dass Facebook immer mehr Nutzer als die direkten Konkurrenten haben wird (Winner takes it all Prinzip). Da Facebook die meisten Nutzer hat ist Facebook zudem für Werbetreibende unverzichtbar, weil die Werbungen erheblich höhere Reichweiten als bei anderen Netzwerken haben. Über diesen Netzwerkeffekt hat sich Facebook einen tiefen und nachhaltigen Burggraben aufgebaut. Das Unternehmen und die Dienste sind aus dem Leben der meisten Menschen nicht mehr wegzudenken. Zudem ist Facebook das einzige soziale Netzwerk, das mit dem Geschäftsmodell tatsächlich Gewinne erzielt.

Schwächen: Facebook ist stark von den Werbeeinnahmen des Netzwerkes abhängig. Man kann die Werbeflächen nicht unendlich steigern, da darunter der Komfort der Benutzer leidet. Die Einnahmen des Unternehmens sind somit wenig diversifiziert. Mit der derzeitigen Weltstellung des Konzerns ist Facebook zudem der vollen Regulierungs- und Datenschutzwut der Behörden ausgesetzt. Facebook kämpft zudem mit regionalen Konkurrenznetzwerken, die zum Teil sogar bessere Plattformen als Facebook anbieten (z.B. VK in Russland und YY und andere in China). Diese Plattformen werden zum Teil staatlich unterstützt und bieten zum Teil einen erheblich größeren Funktionsumfang als Facebook an (Beispielsweise können über VK auch Produkte , ähnlich wie bei Amazon gekauft werden).

Chancen: Viele Unternehmen verzichten nach wie vor auf Werbung im Internet. Aufgrund der Größe des Facebook-Netzwerkes hat Facebook bei den Werbetreibenden hohe Priorität. Es ist davon auszugehen, dass immer mehr Menschen das Internet zu Werbezwecken verwenden werden. Facebook ist einer der Hauptprofiteure dieses Trends. Das Internet bietet eine Vielzahl von Möglichkeiten Geld zu verdienen. Facebook kann durch die Erschließung neuer Bereiche weiteres Wachstum generieren. Zudem gibt es immer noch Märkte die Facebook erschließen kann. Beispielsweise ist Facebook in China nach wie vor verboten. Die Erschließung solcher Märkte kann zukünftig für neues Wachstum sorgen.

Risiken: Ernsthafte Konkurrenz durch ein anderes soziales Netzwerk ist aufgrund der Markstellung von Facebook nahezu unmöglich. Dennoch ist es möglich, dass neue Technologien das Verhalten der Menschen beeinflussen und die Nutzer zukünftig weniger Zeit auf Facebook verbringen. Da die Zeit, welche die Nutzer auf der Plattform verbringen begrenzt ist, ist Facebook abhängig von einer stetigen Steigerung der Nutzerzahlen. Facebook erreicht derzeit 1,3 Milliarden Menschen täglich und 1,7 Milliarden Menschen (23% der Weltbevölkerung) monatlich. Im letzten Jahr ist die Zahl der Benutzer um 18% gestiegen. Bei diesem Wachstum würde Facebook rechnerisch in 9 Jahren 100% der Weltbevölkerung erreichen, dies halte ich für ausgeschlossen. Somit besteht das Risiko, dass dieses Wachstum in Zukunft nicht mehr so hoch ausfällt. Weiterhin steigt der Einsatz von potenten Ad-Blockern. Durch diese Technologien kann der Einsatz von Werbung zunehmend schwieriger und kostenintensiver für Facebook werden.

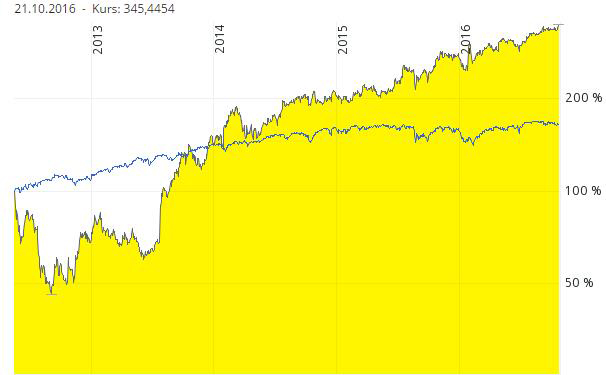

Deutliche Outperformance der Facebook Aktie:

Die Aktie ist nach dem Börsenstart erheblich abgerutscht. Danach konnte sich die Facebook Aktie deutlich erholen und den Vergleichsindex deutlich schlagen. Auch im aktuellen Jahr konnte sich Facebook sehr positiv entwickeln und konnte wieder ein neues Allzeit-Hoch markieren.

Analysten sind euphorisch gestimmt:

Von 31 Analysten geben 29 davon eine klare Kaufempfehlung für die Facebook Aktie aus. 1 Analyst votiert mit „Halten“, während 1 Analyst zum Verkauf rät. Das mittlere Kursziel liegt bei 151$ und damit 14$ über dem derzeitigen Kurs.

Für die nächsten Jahre gehen die Analysten von einem mittleren Wachstum von 35% p.a. aus. Diese Prognose liegt unter dem Wachstum der letzten Jahre. Die Analysten rechnen also damit, dass sich das Wachstum von Facebook verlangsamt. Ich halte die Prognose von 35% auch für deutlich zu hoch. Ich gehe für die weitere Bewertung von deutlich niedrigeren 15% p.a. aus.

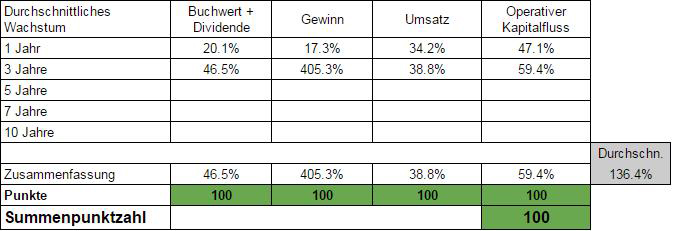

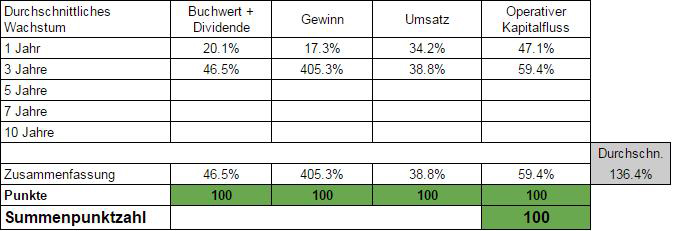

Wachstums-Story noch am Anfang (100 Punkte):

Facebook ist seit 2012 an der Börse handelbar. Seit dem kann das Unternehmen jährlich neue Rekorde bei den Unternehmens-Zahlen und bei der Aktie verbuchen. Die Wachstumsstory von Facebook ist eine der erfolgreichsten der letzten Jahre. Das Unternehmen ist jährlich mit rund 40% jährlich gewachsen. Ein Großteil dieses Wachstums ist dabei auf den immer höheren Anteil von mobilen Nutzern zurückzuführen.

Mittelmäßige Rentabilität (87 Punkte):

Die Rentabilitäts-Kennzahlen zeigen, dass das Geschäftsmodell zwar profitabel, aber nicht überdurchschnittlich ist. Die Eigenkapital- und Gesamtkapitalrendite liegen mit 9% und 8% auf einem niedrigen bis mittleren Niveau.

Die Verschuldung ist mit dem 0,4-fachen des EBIT auf einem sehr niedrigen Level. In den letzten Jahren hat Facebook Kapital durch die stetige Ausgabe von neuen Aktien aufgenommen. Von 2013 bis heute ist die Anzahl der Aktien um 15% gestiegen.

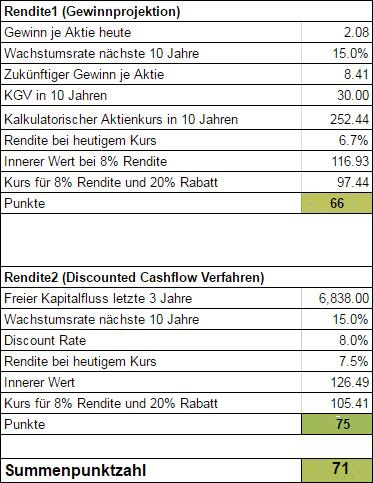

Renditekalkulation (71 Punkte):

Der Vergleich mit den historischen Werten (KGV, KBV etc.) zeigt, dass die Facebook Aktie im historischen Vergleich derzeit günstiger bewertet ist. Doch was sagen die beiden Bewertungsverfahren aus? Diese weisen eine Überbewertung von 12% und 4% aus. Ich sehe den fairen Wert daher im Bereich des Mittelwerts bei rund 121$ (8% unter dem derzeitigen Kurs).

Fazit – Die Facebook Aktie gehört langfristig in jedes Depot (258 von 300 Punkten):

Die Facebook Aktie ist aus fundamentaler Sicht top aufgestellt. Das Unternehmen verfügt über eine Eigenkapitalquote von 90% und der Cashbestand ist größer als die Summe aller Schulden. Zudem ist das Unternehmen nahezu schuldenfrei. Einzig der hohe Anteil an Goodwill in der Bilanz ist leicht negativ zu sehen.

Facebook gehört für mich in jedes Depot eines langfristigen Anlegers. Allerdings ist die Facebook Aktie jüngst wieder auf ein neues Allzeit-Hoch gestiegen. Trotz des hohen KGV ist das Papier für mich nur leicht überbewertet. Der faire Wert liegt für mich bei 121$. Nachkaufkurse sind bei 109$ und 97$ erreicht.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com, Comdirect]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.