Hallo Leute,

heute gibt’s den nächsten Artikel über den Geschäftsbericht. Bilanz lesen und verstehen Teil 2:

In den letzten drei Artikeln:

Bilanz lesen und verstehen Teil 1

habe ich bereits erklärt, worauf ich bei den verschiedenen Teilen des Geschäftsabschlusses schaue. Ich hoffe die Artikel haben dem ein oder anderen etwas gebracht. Zuletzt waren wir bei der Bilanz stehen geblieben. Heute möchte ich diese abschließen.

Eröffnungsfrage zum Thema Bilanz lesen: Würdest Du einem Fremden auf der Strasse 1.000€ leihen, wenn er:

- Immer so gerade über die Runden kommt und seine Rechnungen so gerade noch bezahlen kann?

- Manchmal oder länger in den Dispo rutscht?

- Fast sein ganzes Gehalt aufwenden muss, um irgendwelche Schulden abzuzahlen?

- Keine Rücklagen hat?

- Seine Schulden schneller steigert als seine Vermögenswerte?

Vermutlich nicht. Weshalb kaufen so viele Menschen dann Aktien von Unternehmen, die sich genau so verhalten? Für mich unverständlich.

Bilanz lesen: Wir wollten mit der Bilanz diese Punkte hier abarbeiten und beantworten:

- Ist das Unternehmen liquide (Teil 1)?

- Kann das Unternehmen seine Schulden langfristig abzahlen (Teil 1)?

- Wie hoch ist das Eigenkapital und kann es gesteigert werden (Teil 1)?

- Wie hoch ist der Anteil an immateriellen Vermögenswerten (Teil 2)?

- Wird das Unternehmen langfristig durch irgendwelche Zahlungen höher belastet (Teil 2)?

- Wird auf Halde produziert oder häufen sich Rohstoffe an (Teil 2)?

- Ist das Geschäftsmodell attraktiv und profitabel (Teil 2)?

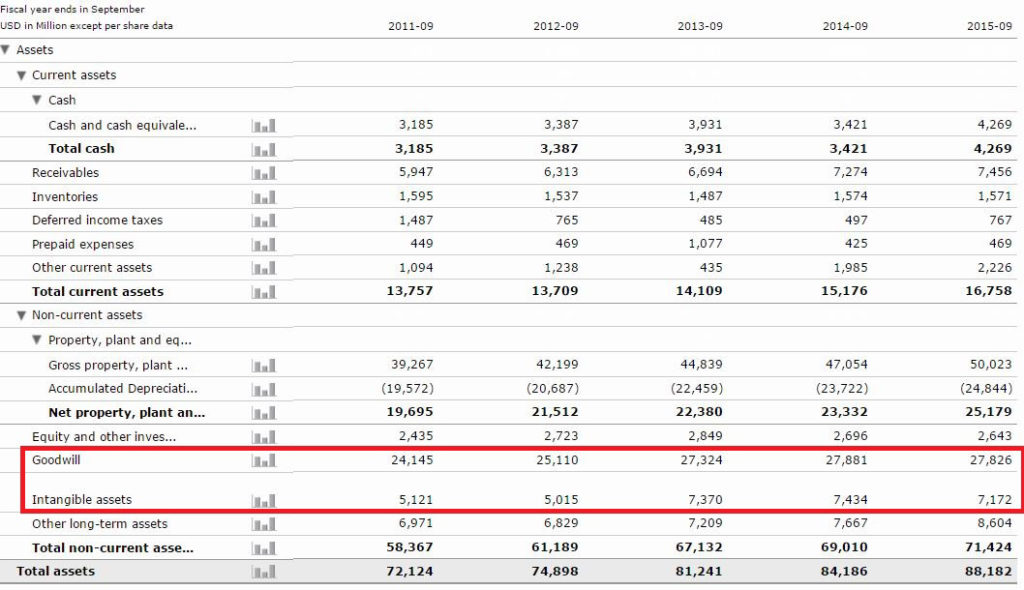

Hinweis: Die Zahlen für Disney und die Bilder habe ich der Faulheit und Übersichtlichkeit halber auf Morninstar unter “Key Ratios” rausgesucht. Ich empfehle jedem diese Zahlen wenigstens einmal selbst berechnet zu haben.

4. Wie hoch ist der Anteil an immateriellen Vermögenswerten?

Beim Bilanz lesen geht es primär um die Sicherheit für den Investor. Wir wollen sicherstellen, dass die finanzielle Situation des Unternehmens in einem ordentlichen Bereich ist. Dazu haben wir bereits gelernt, dass die Vermögenswerte und Schulden eines Unternehmens hierzu entscheidend sind. Was ist aber nun, wenn ein Großteil der Vermögenswerte gar keine realen Vermögenswerte sind, sondern immaterielle Werte wie Marken, Patente, Lizenzen oder Goodwill (Kommt in die Bilanz, wenn für etwas mehr bezahlt worden ist, als es Wert ist z.B. bei Übernahmen anderer Firmen oder Firmenanteile)? Welchen Wert hat eigentlich eine Marke? Sicherlich ist dies schwierig einzuschätzen und genau deswegen haben immaterielle Vermögenswerte immer einen etwas faden Beigeschmack. Sicherlich haben diese Vermögenswerte einen berechtigten Wert, der auch in den Büchern auftauchen und dort berücksichtigt werden solle. Jedoch sollte man aufpassen, dass der Anteil nicht zu hoch ist. Denn wenn man sich solche Unternehmen ins Depot legt, dann macht man sich freiwillig abhängig von der korrekten Wert-Einschätzung dieser immateriellen Vermögenswerte durch den Vorstand. Du läufst dann Gefahr, dass Du Dein Geld in Luftschlösser investierst. Deshalb solltest Du Dir zumindest darüber bewusst sein, welchen Anteil diese immateriellen Vermögenswerte an einem Unternehmen haben. Hierzu schaue ich mir den sogenannten Goodwill und die anderen immateriellen Vermögenswerte im Verhältnis zu den gesamten Vermögenswerten an. Liegen diese zusammen über 20% der Vermögenswerte ((Goodwill + immaterielle Werte) / Summe der Vermögenswerte <= 20%), dann möchte ich wissen was der Grund dafür ist. Die Gründe können vielschichtig sein und man kann im Geschäftsbericht (nicht schon wieder der doofe Bericht! 😉 ) nachlesen, was der konkrete Grund dafür ist (z.B. hoher Goodwill durch exzessive Einkaufstouren des Vorstandes wäre für mich ein NoGo, es sei denn er war offensichtlich sehr erfolgreich und wert-stiftend). Goodwill wird außerdem ebenso wie andere Vermögenswerte über die Folgejahre abgeschrieben, dies belastet die zukünftigen Gewinne.

Disney hat einen sehr hohen Anteil an Goodwill (31,5% der Bilanzsumme) und an immateriellen Vermögenswerten (8,1%). Dies sind insgesamt über 39% der Vermögenswerte. Hier sehe ich Disney als eines der wenigen Unternehmen, für die dieser Zustand in Ordnung ist. Warum? Der Goodwill kommt aus den vielen Einzel-Akquisitionen der letzten Jahre (z.B. Lucasfilm). Ich persönlich halte diese Zukäufe für sehr schlau. Außerdem sprechen die Zahlen dafür, dass das Unternehmen durch diese Zukäufe sehr gut gewachsen ist und auch weiter wachsen wird. Daher ist dies für mich im Fall von Disney kein K.O.-Kriterium. Schaut man zudem in die Vergangenheit, dann stellt man fest, dass Disney historisch immer einen hohen Anteil an Goodwill hatte. Trotzdem ist dies definitiv ein kleines Manko der Bilanz von Disney. Super: Durch das Bilanz lesen konnten wir in der sonst sauberen Bilanz noch ein kleines Manko finden 🙂

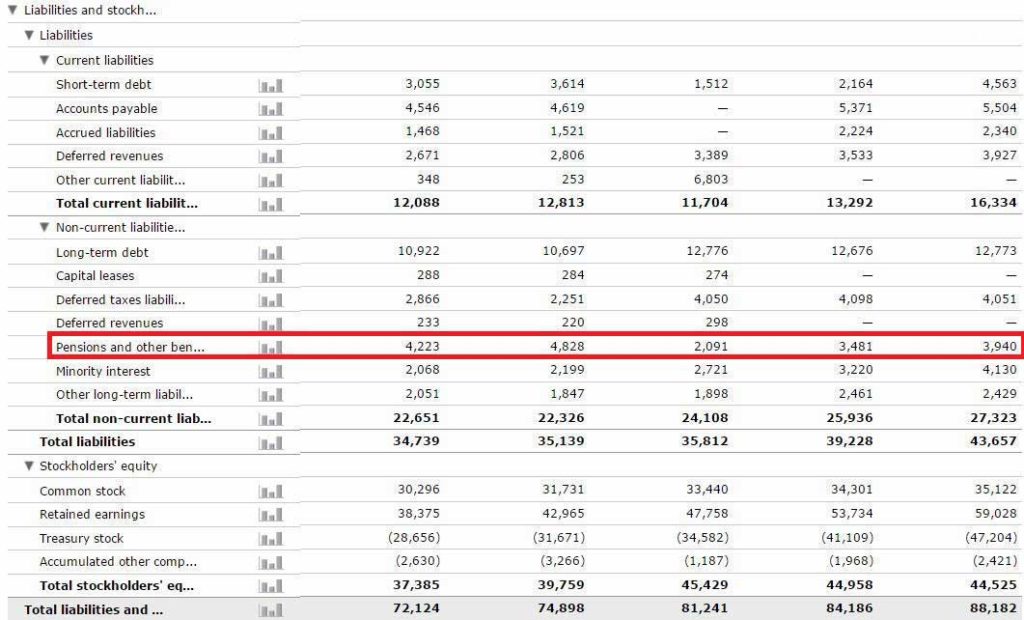

5. Wird das Unternehmen langfristig höher belastet (z.B. Pensionsrückstellungen)

Es gibt einige Unternehmen, die enorme Geldmengen zurückstellen müssen, um zukünftigen Verpflichtungen gerecht zu werden. Üppige Pensionen für die Belegschaft (Lufthansa ist ein exzellentes Beispiel) oder sonstige Rückstellungen (z.B. bei den Energiekonzernen für den Atomkraftwerks-Rückbau). Bei solchen Positionen besteht immer die Gefahr, dass die Geldmenge nicht ausreicht, weil in der derzeitigen Niedrigzins-Phase kaum noch Erträge mit angelegtem Geld erzielt werden können. Außerdem muss das Unternehmen über viele Jahre oder Jahrzehnte hinweg diese Zahlungen leisten. Ich sortiere deshalb Unternehmen aus, die über solche Positionen verfügen. Unter den Verbindlichkeiten werden diese Positionen als Rückstellungen (Englisch Provisions) geführt. Pensionen findet man manchmal auch direkt unter ihrem Namen (siehe unten). Sie sollten meiner Meinung nach 20% Gesamtverbindlichkeiten nicht übersteigen (Rückstellungen / Gesamtverbindlichkeiten sollten <= 20%).

Disney hat keine höheren Belastungen durch Rückstellungen zu befürchten. Die Rückstellungen für Pensionen liegen bei unter 5%. Zum Vergleich: Bei der Deutschen Lufthansa sind 30% der Gesamtverbindlichkeiten für Pensionen eingeplant, ein unglaublicher Wert.

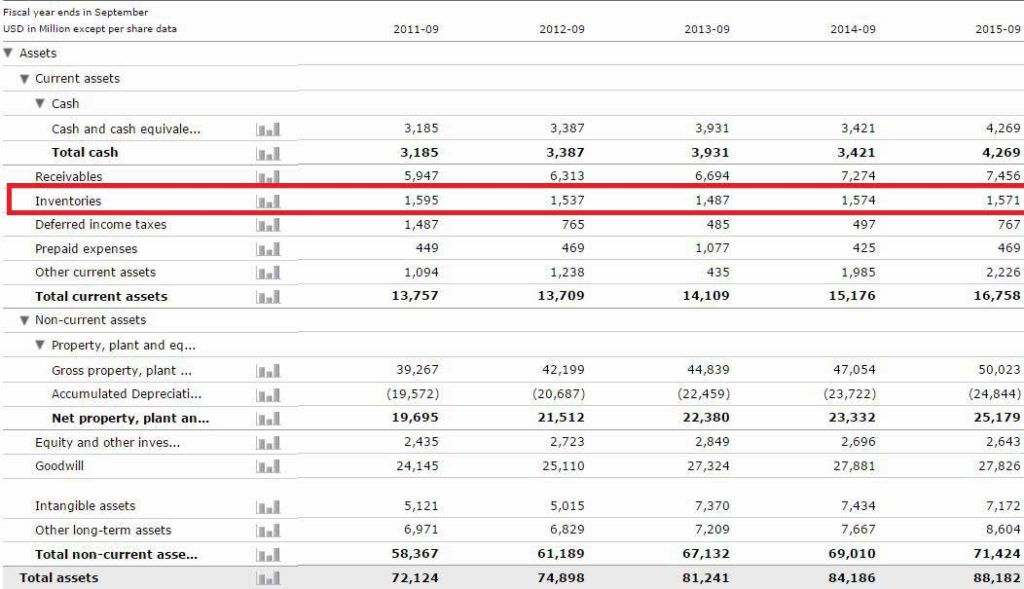

6. Wird auf Halde produziert oder häufen sich Rohstoffe an?

Ein Unternehmen kann Gewinne ausweisen ohne das auch nur ein einziger Euro auf das Konto geflossen ist. Dies fällt einem schlauen Investor ggf. beim Bilanz lesen auf, wenn er sich die Position „Lagerbestand“ (Englich Inventory) anschaut. Wenn dieser im Verhältnis zur Bilanzsumme stark ansteigt ist dies ein Grund nachzuschauen was dort los ist. Zum Beispiel kann es sein, dass das Unternehmen mehr Produkte herstellt, als nachgefragt werden. Da die hergestellten Produkte in der Regel einen höheren „Wert“ haben als die Rohstoffe kann das Unternehmen einen Gewinn verbuchen, obwohl noch nichts verkauft wurde. Außerdem kann ein Anstieg des Lagerbestands auch bedeuten, dass die Nachfrage schwächelt. Du solltest versuchen herauszufinden, was der Grund für den Anstieg ist. Es kann auch sein, dass das Unternehmen fertige Produkte anhäuft, weil es demnächst eine deutlich höhere Nachfrage erwartet (z.B. vor Weihnachten). In diesem Fall wäre ein Anstieg des Lagerbestandes natürlich in Ordnung.

Auch hier ist die Zahl der Disney Bilanz mit <2% unbedenklich.

7. Ist das Geschäftsmodell attraktiv und profitabel?

Ich empfehle dringend das eigene und hart verdiente Geld nur in Unternehmen zu investieren, die in der Lage sind aus Geld, das sie derzeit haben, mehr Geld zu machen. Hierzu solltest Du Dir anschauen, wie hoch sich das Kapital (von dem Du als Investor einen Anteil kaufst) im Unternehmen verzinst. Unternehmen mit einer hohen Verzinsung können deutlich schneller wachsen, benötigen weniger Fremdkapital und sind somit auch deutlich sicherere Anlagen, als Unternehmen mit einer niedrigen Verzinsung. Für mich stellen die Eigenkapital- und Gesamtkapitalrendite, sowie das ROCE die mit Abstand wichtigsten Kennzahlen bei einem Unternehmen da. Du kannst sie selber ausrechnen (Eigenkapitalrendite = Gewinn / Eigenkapital; Gesamtkapitalrendite = Gewinn / Gesamtkapital) allerdings findet man diese Zahlen auch auf jeder Finanzseite. Bei der Eigenkapitalrendite sind Werte über 15% gut, je höher desto besser. Alles unter 10% würde ich bereits als schlecht empfinden. Die Gesamtkapitalrendite darf etwas niedriger liegen, sollte aber in der Größenordnung von 10% liegen. Vorsicht bei der Eigenkapitalrendite. Es gibt Unternehmen, die über wenig oder gar kein Eigenkapital verfügen (hierzu habe ich im 1. Artikel etwas geschrieben). Diese Unternehmen haben in der Regel sehr hohe Eigenkapitalrenditen. Wie in Teil 1 beschrieben, sollte man Unternehmen die das Eigenkapital nicht steigern können meiden (Es sei denn es gibt sehr gute Gründe dafür). Falls Du doch investieren willst sei sicher, dass das Unternehmen stabile Einnahmen hat und sieh Dir die Gesamtkapitalrendite oder das ROCE an. Das ROCE (Steht für Return on Capital Employed, auf amerikanischen Seiten heißt es aber Return on Invested Capital ROIC) eine sehr hilfreiche Zahl sein. Ich verwende diese ebenfalls bei jeder Analyse. Dieses berechnet die Verzinsung auf Basis des eingesetzten Kapitals (Cash wird rausgerechnet, dafür Schulden addiert). Es gibt mehrere Berechnungsformeln. Ich verwende gerne (Gewinn / (Eigenkapital + Gesamtschulden + Anteile in Fremdbesitz – Cash)). Klingt kompliziert, aber man muss es nicht immer selbst berechnen sondern kann es auf einschlägigen Seiten nachrechnen.

Disney ist grundsätzlich profitabel. Die Eigenkapitalrendite und das ROCE sind mit 20% und knapp 15% in Ordnung. Man kann auch erkennen, dass die Zahlen besser werden. Natürlich sind solche positiven Trends deutlich besser als negative Trends. Die Gesamtkapitalrendite liegt bei über 10%. Auch ein ordentlicher Wert.

Hier noch ein Video wo Du mir bei diesem Thema über die Schultern gucken kannst:

So: Damit haben wir das Thema Bilanz aus meiner Sicht so ziemlich abgearbeitet. Falls Dir etwas fehlt oder ich einen Bock geschossen habe sag Doch mal kurz Bescheid. Vielleicht kann ich auch noch was lernen und die anderen Leser profitieren auch!

Als nächstes kommt dann die ominöse Kapitalflussrechnung dran. Nebenbei gesagt: Diese ist für mich die wichtigste der drei Finanz-Statements. Du darfst also gespannt sein 😉

Bis dahin und Liebe Grüße

Titelbild von Pexels.com