Kapitalflussrechnung verstehen für Investoren,

heute gibt’s den nächsten Artikel über den Geschäftsbericht. Kapitalflussrechnung verstehen für Investoren:

In den letzten drei Artikeln:

Bilanz lesen und verstehen Teil 1

Bilanz lesen und verstehen Teil 2

habe ich bereits erklärt, worauf ich bei den verschiedenen Teilen des Geschäftsabschlusses schaue. Ich hoffe die Artikel haben dem ein oder anderen etwas gebracht. Zuletzt waren wir bei der Bilanz stehen geblieben. Heute möchte ich auf die Kapitalflussrechnung eingehen.

Nun wollen wir also die Kapitalflussrechnung verstehen:

Die Kapitalflussrechnung (Englisch Cash Flow Statement) ist zu sehen, wie das Bankkonto des Unternehmens. Die Kapitalflussrechnung ist meiner Meinung nach auch deshalb der wichtigste Teil des Geschäftsabschlusses. Dies hat mehrere Gründe:

- Es werden im Gegensatz zur Gewinn- und Verlustrechnung nur reine Cash Beträge aufgelistet. Alle nicht Cash-Effekte (z.B. Abschreibungen, Wertberichtigungen etc) werden für die Kapitalflussrechnung wieder aus dem Netto Gewinn rausgerechnet.

- An harten Cash Beträgen kann deutlich weniger manipuliert werden als an dem Managementspielzeug „Gewinn“.

- Man kann ablesen, wie viel Geld das laufende Geschäft auf das Konto gespült hat.

- Die Kapitalflussrechnung zeigt, ob das Unternehmen in der Lage ist mit dem Gewinn auch Geld zu verdienen (das ist lustiger Weise nämlich nicht selbstverständlich).

- Wie viel Geld das Geschäft für die Aktionäre abwirft (Owners Earnings nach Buffett).

- Ob der Gewinn nachhaltig ist.

- Ob die Dividenden durch das laufende Geschäft abgesichert sind.

- Ob das Unternehmen schulden aufnimmt oder begleicht.

Ab geht’s an den Speck. Lass uns zusammen genauer hinsehen!

Wie ist eine Kapitalflussrechnung aufgebaut?

1. Wirft das Geschäftsmodell überhaupt wirkliches Geld ab?

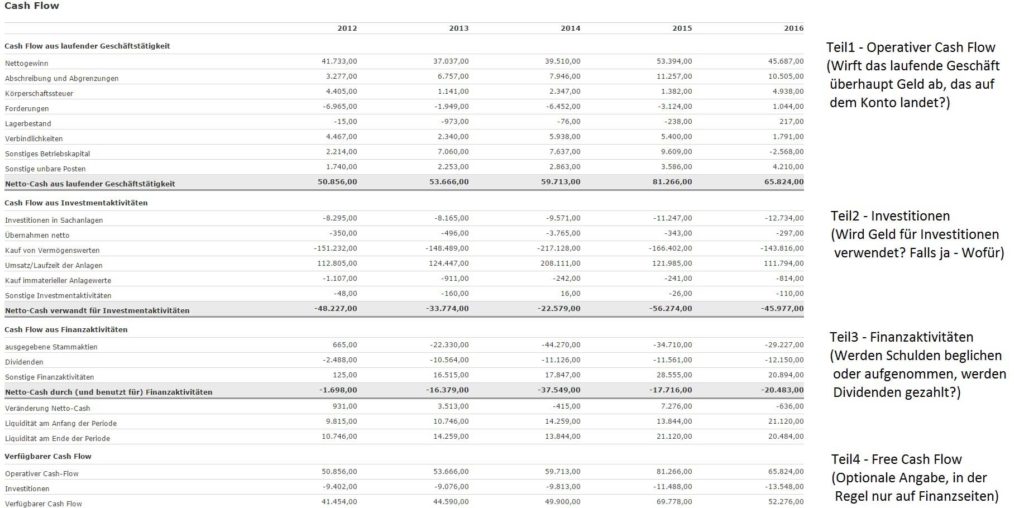

Im oberen Teil der Kapitalflussrechnung wird zunächst aus dem Netto Gewinn alles wieder rückgängig gemacht, das nicht direkt Cash-wirksam ist. Was danach übrig bleibt ist nennt sich operativer Kapitalfluss (Englisch Operative Cash Flow) oder Kapitalfluss aus der laufenden Geschäftstätigkeit (Englisch Cash From Operations). Diese Zahl ist eine der aussagekräftigsten Größen bei einem Unternehmen. Hier solltest Du nachschauen, ob dieser operative Kapitalfluss überhaupt positiv ist. Falls nicht, ist das ein extremes Warnsignal und Du solltest den Grund dafür verstehen. Häufig werden „Pseudo“-Gewinne ausgewiesen. In der Kapitalflussrechnung fällt das an dieser Stelle sofort auf. Zudem ist entscheidend, dass dieser Kapitalfluss langfristig gesteigert werden kann. Denn er ist die Grundlage für den unternehmerischen Erfolg! Wenn ein Unternehmen zwar Umsätze steigern kann, aber der operative Kapitalfluss nicht gesteigert werden kann, dann ist dies kein gutes Zeichen. Das Wichtigste ist jedoch, dass die ausgewiesenen Unternehmensgewinne niemals länger größer sein dürfen, als der Operative Cash Flow. Jetzt kannst Du bereits den 1. Teil der Kapitalflussrechnung verstehen. Doch wie sieht dies nun beim Beispiel von Apple aus?

Im Fall von Apple sieht man deutlich, dass das Unternehmen den operativen Kapitalfluss die letzten Jahre steigern konnte. 2016 ist die Zahl zurückgegangen. Hier wurden immerhin noch sage und schreibe 65 Mrd. $ erzielt.

2. Wie hoch sind die Kapitalkosten?

Jedes Unternehmen muss gewisse Betriebsmittel regelmäßig erneuern (z.B. Fahrzeuge, Werkzeuge oder Infrastruktur). Diese Kosten müssen über den operativen Cash Flow gedeckt werden. Hierzu schauen wir uns die Kapitalkosten für diese Positionen an. In der Kapitalflussrechnung laufen diese im zweiten Abschnitt (Kapitalfluss aus Investitionstätigkeit, Englisch Cash used for investing activities) als Investition in Sachanlagen. Hierzu ein Hinweis: Diese Position enthält neben den Kosten für das Erneuern von Betriebsmitteln auch alle Investitionen für Wachstum (z.B. eine neue Fabrik). Diese müsste man streng genommen hier als reine Kapitalkosten wieder rausrechnen. Leider wird diese Zahl nur von sehr wenigen aktionärsfreundlichen Unternehmen auf gesplittet. Dennoch ist diese Zahl von hoher Relevanz. Mehr dazu im nächsten Punkt. Wie sollte diese Zahl nun aussehen? Am besten möglichst gering 😉 … Was für mich ein K.O.-Kriterium sein kann ist, wenn die Kapitalkosten schneller wachsen als die Umsätze oder der operative Kapitalfluss. Ich empfehle dringend solche Unternehmen nur zu kaufen, wenn man den Grund dafür kennt und die Ursache in diesem speziellen Fall in Ordnung ist. Wer die Kapitalflussrechnung verstehen kann, der muss leider auch das ein oder andere Unternehmen aussortieren, um sich selbst zu schützen. Nun zu Apple:

Bei Apple wurden 2016 rund 12,7 Mrd. $ für Investitionen in Sachanlagen ausgegeben. Die Zahl ist zwar deutlich geringer als der operative Kapitalfluss (gutes Zeichen), dennoch ist die Zahl seit 2014 um 33% gestiegen. Die Cash aus dem laufenden Geschäft ist lediglich um 10% gestiegen, der Umsatz lediglich um knapp 18% (schlechtes Zeichen).

3. Wie viel Geld kann ein Unternehmen an die Aktionäre ausschütten?

Wäre es nicht toll, wenn wir ein Unternehmen hätten, dass alle Kosten für neue Betriebsmittel und alle Investitionen (wie neue Fabriken) mit dem Geld aus dem laufenden Geschäft begleichen kann und trotzdem danach noch Cash übrig hat, das es an uns ausschütten kann? Genau das sind die Unternehmen, die Buffett häufig kauft und er weiß auch genau wieso. Natürlich ist dies nur eines seiner Qualitätskriterien, dennoch für mich ein sehr wesentliches. Wie finden wir dies nun mit Hilfe der Kapitalflussrechnung heraus? Ganz einfach. Wir ziehen von dem operativen Kapitalfluss (Punkt 1) einfach die Kapitalkosten (Punkt 2) ab. Auf gut sortierten Seiten wie Morningstar oder Gurufocus wird dies direkt angezeigt. Das Ergebnis nennt sich „Free Cash Flow“, „Freier Kapitalfluss“ oder „Verfügbarer Kapitalfluss“. Der Free Cash Flow ist die mit Abstand wichtigste Zahl im Geschäftsabschluss. Man kann ihn für ein Unternehmen bestimmen oder auch je Aktie ausweisen. Der Free Cash Flow sollte immer positiv sein und wachsen. Ist dies nicht der Fall, dann handelt es sich vermutlich nicht um eine gute Langfrist-Anlage.

Apple ist eine echtes Cash Flow Monster. 2016 lag der Free Cash Flow bei über 52 Mrd. $, eine enorme Menge und diese Zahl ist größer als die berichteten Gewinne (gutes Zeichen). Zuletzt sind die freien Kapitalflüsse jedoch etwas geschrumpft (schlechtes Zeichen). Man muss abwarten, wie sich diese weiter entwickeln.

4. Kann das Unternehmen nachhaltig seine Dividenden zahlen?

Die Ausschüttungsquote (Dividenden / Gewinn) haben wir ja bei der Gewinn- und Verlustrechnung besprochen. Dennoch möchte ich hier erwähnen, dass die Ausschüttungsquote auch mit Gewinn / Free Cash Flow berechnet werden kann. Eigentlich ist dies sogar die bessere Vorgehensweise, weil die Dividenden ja schließlich genau aus diesem Geld bezahlt werden sollten! Wenn nicht genügend Geld als Free Cash Flow vorhanden ist, dann müssen die Mittel für die Dividenden aus der Substanz oder z.B. über die Aufnahme von Schulden besorgt werden. Sicherlich ist dies kein optimaler Zustand und viele Pleite-firmen, wie General Motors, hätte man über diese einfache Kontrolle aussortiert. Hier wurden längere Zeit Dividenden gezahlt, obwohl kein Geld übrig war. Das Selbe kann man auch für die Aktienrückkäufe machen. Die Dividenden und Aktienrückkäufe findet man unter der 3. Rubrik der Kapitalflussrechnung (Kapitalfluss aus Finanzierungstätigkeit, Englisch Cash provided by financing activities).

Die Ausschüttungsquote auf Basis des Free Cash Flows (Dividenden / Free Cash Flow) von Apple liegt bei rund 23% (12.150 / 52.276) und damit auf einem relativ niedrigen Level. Bezieht man Aktienrückkäufe mit ein, dann liegt die Ausschüttungsquote bei 80%. Da Aktienrückkäufe auch eine Form der Gewinnausschüttung an die Aktionäre sind, kann man Apple also nicht vorwerden zu wenig Geld an die Aktionäre auszuschütten.

5. Wie sollten die drei Haupt-Größen optimaler weise aussehen?

Einen letzten Punkt möchte ich noch loswerden. Wirklich tolle Unternehmen kann man zudem daran erkennen, dass die Kapitalflüsse für Investitionen und Finanzierung negativ (kleiner als Null) sind. Dies bedeutet, dass Geld für Investitionen verwendet wird (ohne Investitionen funktioniert langfristig kein Geschäft) und dass Geld für die Tilgung von Schulden und Auszahlung von Dividenden verwendet wird. Der operative Kapitalfluss muss positiv sein (wie besprochen).

Alle drei Kriterien werden von Apple erfüllt.

So das war es mal wieder. Ich hoffe das Zahlenwerk hat euch nicht in die Knie gezwungen. Man kann sich natürlich mit diesen Themen sehr lange und viel beschäftigen. Man sollte es aber meiner Meinung nach auch nicht übertreiben. Wenn Du die wichtigsten Warnsignale erkennen kannst, dann hast Du schon viel gekonnt und kannst Dein Investment-Risiko deutlich reduzieren. Ich hoffe ich konnte etwas zur Erleuchtung beitragen.

Liebe Grüße