Hallo lieber Leser,

heute die nächste Aktienbewertung von mir. Kurzes Zitat und los gehts!

“There seems to be some perverse human characteristic that likes to make easy things difficult” – Warren Buffett

Doch nun zu Ströer SE & Co. KGaA:

Ströer SE ist einer der führenden Anbieter der Vermarktung von Außen- und Onlinewerbeflächen und bietet den werbetreibenden Kunden individualisierte und integrierte Kommunikationslösungen an. Das Geschäftsmodell basiert auf dem Angebot von klassischen Medien der Außenwerbung und den in Bahnhöfen und Einkaufszentren installierten Bildschirmen, sowie der Online-Display- und Video-Vermarktung über das stationäre Internet und mobile Endgeräte. In Deutschland erreicht Ströer über diverse Werbekanäle bereits ca. 90% der Bevölkerung [www.Stroeer.com].

Das Unternehmen ist in die Geschäftsbereiche Ströer Digital, OOH (Out-of-home) Deutschland und OOH International gegliedert.

Im Jahr 2015 hat Ströer SE den Übergang in eine Kommanditgesellschaft auf Aktien (KGaA) vollzogen.

Finanzkennzahlen (Stand 24.07.2016):

- Ströer Aktie WKN: 749399

- Kurswert: 40,70 €

- Dividendenrendite 2015: 1,5%.

- Ausschüttungsquote (Dividende / Gewinn): 60%.

- Kurs-Gewinn-Verhältnis (KGV): 38

- Kurs-Buchwert-Verhältnis (KBV): 3,4

- Marktkapitalisierung 2,3 Millionen €

SWOT-Analyse:

Stärken:

Ströer ist auf dem Heimatmarkt Deutschland aufgestellt und verfügt über zahlreiche Konzessionen für die Flächen der Außenwerbung. Der Besitzer der Konzession verfügt über das alleinige Werberecht, somit stellen die Konzessionen einen nachhaltigen Wettbewerbsvorteil dar. Der Werbemarkt verfügt über hohe Markteintrittsbarrieren, da neue Wettbewerber eine geringere Reichweite und Datenbasis haben, dies führt dazu, dass neue Wettbewerber weniger Leute erreichen können und diese zudem nicht so gezielt erreichen können. Die Ströer SE verfügt über erfahrene und gut aufgestellte Geschäftsbereiche, die für gesundes und organischem Wachstum sorgen. Ströer ist neben Deutschland auch in anderen Ländern vertreten, hierzu gehören Neuseeland, Ungarn, Türkei, Polen, Tschechien, Norwegen, Großbritannien, Belgien, Spanien und die Niederlande. Durch die Personen Dirk Ströer und Udo Müller sind zwei Personen an Ströer beteiligt (zusammen 43% der Anteile), die ein nachhaltiges Interesse am Unternehmenserfolg haben.

Schwächen:

Der Werbemarkt ist hohem Wettbewerbsdruck ausgesetzt. Hohe Wachstumsraten sind nur durch Zukäufe möglich. Ströer ist durch zahlreiche Zukäufe in den letzten Jahren mittlerweile relativ hoch verschuldet.

Chancen:

Ströer kann vom weiteren Wachstum des Werbemarktes profitieren. Zudem kann durch die Erschließung von neuen Märkten weiteres Wachstum erzeugt werden. Durch das weitere Wachstum des Unternehmens ergeben sich Skaleneffekte, die die Profitabilität erhöhen. Werbung wird für die Kunden in Zukunft immer wertvoller und somit können höhere Preise für Werbung erzielt werden.

Risiken:

Durch steigenden Wettbewerb können die Preise ggf. nicht im gewünschten Maße erhöht werden, da sonst Marktanteile verloren gehen. Werbung unterliegt in den verschiedenen Ländern unterschiedlichsten staatlichen Auflagen. Durch Veränderungen in der Besteuerung oder sonstige Eingriffe (z.B. in Konzessionen) können sich Nachteile für Ströer ergeben. Ströer wirtschaftet stets im hochverschuldeten Bereich, um durch gezielte Zukäufe weiteres Wachstum zu erzielen. Somit können steigende Zinsen diese Verfahrensweise gefährden und höhere Kosten für Ströer bedeuten. Im Geschäftsbereich OOH International ist Ströer in einigen Ländern Wechselkursrisiken ausgesetzt, die das Ergebnis negativ beeinflussen können. Im April 2016 startete Muddy Waters Research eine „Attacke“ auf Ströer, in dem behauptet wurde, dass Ströers Wachstumszahlen nicht der Realität entsprechen. Es ist durchaus noch nicht vom Tisch, ob und inwiefern an diesen Vorwürfen etwas dran ist. Sollte Ströer an den Zahlen etwas gedreht haben, ergibt sich für den Investor ein erhebliches Risiko. Bisher gibt es keine weiteren Indizien, dass die Behauptungen zutreffend sind.

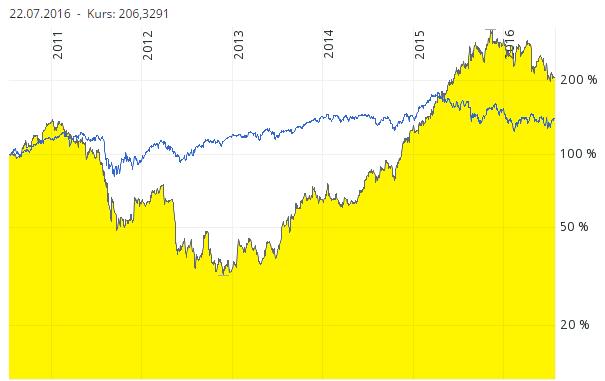

Langfristchart

Seit 2012 konnte das Papier wieder deutlich zulegen und den DAX deutlich schlagen. Derzeit ist das Papier durch die Analyse von Muddy deutlich unter Druck gekommen und hat seit dem Hoch 37% an Wert verloren. Derzeit befindet sich das Papier in einem intakten Abwärtstrend.

Analysteneinschätzungen:

Die Analysten sind einheitlich sehr optimistisch gestimmt. Daran hat auch die Analyse von Muddy Waters nichts geändert. Das durchschnittliche Kursziel liegt seit dem „Angriff“ von Muddy Waters bei 70€ je Aktie. Unter den Analysten sind auch viele Großinstitute, wie JP Morgan, Commerzbank und die Deutsche Bank. Das durchschnittliche Kursziel liegt somit 73% über dem derzeitigen Kurs. Das niedrigste Kursziel liegt mit 58€ je Aktie immerhin noch 43% über dem derzeitigen Kurs.

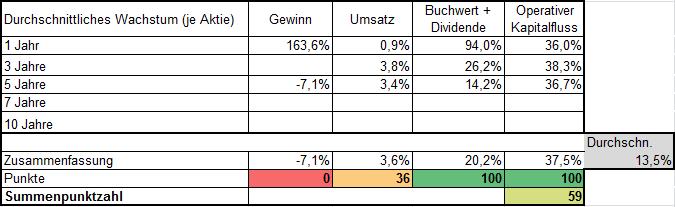

Wachstumsanalyse (59 Punkte):

Man kann aus den historischen Daten ablesen, dass Ströer erst seit kurzem wieder auf einen Wachstumskurs zurückgekehrt ist. Obwohl die Umsätze des Unternehmens in den letzten Jahren stark angestiegen sind, ist das Wachstum des Umsatzes je Aktie nur im einstelligen Bereich. Der Grund hierfür liegt an Kapitalerhöhungen, die für die Finanzierung der Zukäufe durchgeführt wurden. So wurden zuletzt die Webplattformen Interactive Media und T-Online erworben. Zudem hat Ströer bei der Statistikplattform Statista 81% des Unternehmens übernommen. Aus der Akquise dieser Plattformen erwartet das Unternehmen für die nächsten Jahre ein erhebliches Ertragswachstum. Gerade T-Online und Statista sehe ich als Käufe mit hohem Potenzial an. T-Online ist laut AGOF das reichweitenstärkste Internetportal Deutschlands und mit Statista kann Ströer in Zukunft auf essenziell wichtige statistische Erhebungen zugreifen und diese Vermarkten.

Seit 3 Jahren zahlt Ströer zudem, seinen Aktionären eine Dividende und lässt die Anteilseigner am Unternehmenserfolg so direkt teilhaben.

Die durchschnittliche Wachstumsrate der Ströer Aktie für die nächsten 5 Jahre wird mit 30% p.a. angegeben. Die Wachstumspotenziale der Branche wird von den Analysten auf 15% eingeschätzt. Laut Statista liegt die erwartete Umsatzentwicklung, bei Online-Werbung in Deutschland für die nächsten 5 Jahre bei rund 5-6% p.a.

Die Geschäftsbereiche (Out-of-Home Deutschland und International) werden meiner Einschätzung nach, wie in den vergangen Jahren nur im unteren einstelligen Bereich wachsen.

Für das Digitale Geschäft, gehe für die Kalkulation daher von der konservativeren Zahl des Statistik-Dienstleisters aus. Allerdings wird Ströer durch zusätzliche Zukäufe und Margenverbesserungen, wie von den Analysten erwartet, etwas höher ausfallen und damit besser als die Gesamtbranche abschneiden. Ich gehe daher von etwa 11% als Wachstum aus. Das ist nur etwa ein Drittel soviel, wie die Einschätzung der Analysten (30%). Ich finde diese Einschätzung jedoch zu optimistisch.

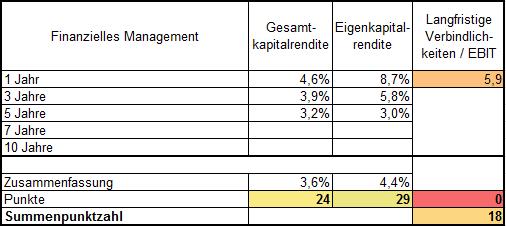

Wirtschaftlicher Führungsstil (18 Punkte):

Sowohl die Eigenkapital-, als auch die Gesamtkapitalrenditen des Unternehmens waren in den letzten Jahren eher ein Grund von einer Investition abzusehen. Durch die steigende Profitabilität konnte Ströer in den letzten Jahren diese Kennzahlen stetig steigern. Positiv möchte ich hervorherben, dass man im Geschäftsbericht transparent auf die Verzinsung innerhalb des Unternehmens eingeht und die Steigerung dieser Kennzahlen auch aktiv forciert. Die Margen des Unternehmens sind ebenfalls ansteigend.

Bei der Finanzlage des Unternehmens kann man erkennen, dass Ströer in den letzten Jahren massiv Kapital, hauptsächlich für Zukäufe im größten Wachstumsfeld (Digital) aufgenommen hat. Die niedrigen Zinsen erlauben es dem Unternehmen derzeit, günstig in starke Wachstumsfelder zu investieren. Die Verschuldung, im Verhältnis zu der Ertragskraft steht stark im Fokus der Geschäftsleitung (siehe Geschäftsbericht 2015). Somit hängt die Aufnahme neuer Schulden im wesentlichen davon ab, ob die Erträge gesteigert werden können. Der investierte Aktionär sollte daher die Erträge genauestens im Auge behalten, da ohne steigende Erträge, weniger Schulden für neues Wachstum aufgenommen werden können. Dies kann sich nachhaltig auf den Unternehmenserfolg auswirken.

Aus der Bilanz kann man mehrere kleine Warnsignale erkennen. So ist beispielsweise der Liquiditätsgrad (ein Maß dafür, wie gut ein Unternehmen seine kurzfristigen Verbindlichkeiten bezahlen kann) bereits auf ein niedriges Niveau gefallen. Auch lag der Anteil von Goodwill (immaterielle Werte, wie Marken und Konzessionen) 2015 bei 45%. Ein Vergleich mit den Wettbewerbern zeigt, dass diese Dinge in der Branche nicht ungewöhnlich sind. Aufgrund der derzeitigen wirtschaftlichen Lage, sind diese

Punkte aus meiner Sicht derzeit nicht kritisch zu betrachten.

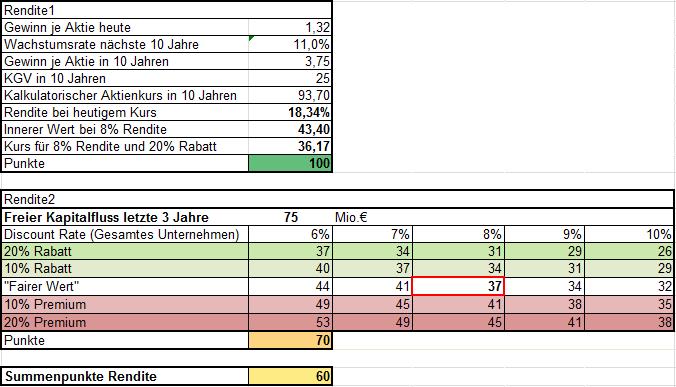

Renditekalkulation (60 Punkte):

Nach diesen Ergebnissen wäre die Aktie derzeit in etwa fair bewertet.

Fazit (137 von 300 Punkten):

Aufgrund der Ergebnisse aus der fundamentalen Bewertung mit lediglich zwei von fünf Bewertungsverfahren, ist die Ströer Aktie aus Value-Sicht derzeit kein Kaufkandidat. Hierzu muss das Papier aus meiner Sicht noch weitere 10% tiefer notieren, als heute (ca. 36,70€). Nachkaufkurse wären bei 33,40€ (weitere 10% Kursabschlag) und rund 30€ (nochmal 10% Kursabschlag) erreicht.

Die Risiken, durch die Finanzsituation und die Muddy Waters Analyse sind nicht von der Hand zu weisen und erklären den derzeitigen Abwärtstrend der Aktie. Die Rentabilität muss das Unternehmen die nächsten Jahre weiter steigen, dies sollte der Investor im Auge behalten. Für mich eignet sich Ströer generell nur für ein breit aufgestelltes Portfolio, in dem die Risiken angemessen gestreut sind. Aufgrund der aktuellen Dividendenrendite und der potenziellen Steigerung der Dividende in den nächsten Jahren, ist das Unternehmen zudem für langfristige Dividendenjäger interessant.

Als zusätzliches Kaufsignal kann das Aufbrechen des mittelfristigen Abwärtstrends seit April genutzt werden. Dieser verläuft derzeit bei rund 43€.

—– Depot jetzt beim besten Broker kostenlos eröffnen —–

Aufgrund der erwarteten Dividendensteigerung habe ich trotz zweifelshaften Value-Gesichtspunkten Ströer SE als sehr spekulative Beimischung in das Hamsterrad Wikifolio aufgenommen. Der Grund dafür liegt neben der positven Dividendensteigerung in einem ordentlichen Potenzial, dass bei Ausbruch aus dem Trendkanal entsteht, ein Stop beim letzten Verlaufstief sichert den Kauf nach unten ab.

Soviel zu dieser Aktienanalyse. Ich hoffe, das Lesen hat Dir Spaß gemacht.

Ansonsten empfehle ich jedem das Buch des Vaters des Value Investings.

Nächste Woche kommt wieder mindestens eine weitere Analyse.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

Folge mir auch auf Facebook.

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.