Hallo lieber Leser,

heute die nächste Aktienbewertung zur Church & Dwight Aktie von mir. Die Aktie gehört für mich zu den besten Konsumgutherstellern der Welt. Los geht’s

Konsumgüter und starke Marken prägen das Unternehmen:

Church & Dwight ist ein amerikanischer Hersteller von Konsumgütern. Das Unternehmen verfügt über verschiedene Marken, die auf dem Heimatmarkt sehr bekannt sind und stark nachgefragt werden. Das Unternehmen ist in die Bereiche Konsumgüter national, Konsumgüter international und Spezialprodukte untergliedert. Dabei besteht das Produktportfolio über eine Vielzahl von verschiedensten Produkten in den Bereichen Haushalt, Reinigung und Pflege. Dabei erzielt das Unternehmen über 76% des Umsatzes auf dem Heimatmarkt. Durch die starken Marken gehört Church & Dwight zu den Burggraben-Unternehmen nach Warren Buffett.

Church & Dwight Aktie:

Finanzkennzahlen (Stand 07.10.2016):

- Church & Dwight Aktie WKN: 864371

- Kurswert: 46,92$

- Dividendenrendite: 1,4%.

- Ausschüttungsquote (Dividende / Gewinn): 43%

- Kurs-Gewinn-Verhältnis (KGV): 26,8

- Kurs-Buchwert-Verhältnis (KBV): 6

- Marktkapitalisierung 12,1 Milliarden $

SWOT-Analyse Church & Dwight Aktie:

Stärken: Das Unternehmen verfügt über starke Marken, die einen nachhaltigen Wettbewerbsvorteil darstellen. Das Geschäftsmodell wirft hohe Cash Beträge ab, die für zielführende Investitionen verwendet oder an die Aktionäre ausgeschüttet werden können. Das Unternehmen verfügt über eine starke Bilanz und eine relativ geringe Verschuldung.

Schwächen: Das Unternehmen steht im Wettbewerb mit deutlich größeren Unternehmen (Procter & Gamble, Colgate-Palmolive, Henkel). Diese Unternehmen können durch ihre Größe Produkte deutlich günstiger herstellen als Church & Dwight. Zudem ist Church & Dwight stark vom Heimatmarkt abhängig. In den ausländischen Märkten sind die Konkurrenten bereits deutlich präsenter als Church & Dwight.

Chancen: Es bestehen noch erhebliche Wachstumspotenziale in verschiedensten Weltmärkten. Zudem kann Church Dwight durch Akquisitionen weiteres Wachstum erzeugen. Durch die steigende Weltbevölkerung wird die weltweite Nachfrage nach Konsumgütern auch weiterhin ansteigen.

Risiken: Durch die Globalisierung ist das Unternehmen einem steigenden Wettbewerbsdruck ausgesetzt. Dies kann sich negativ auf Marken und Marktanteile auswirken. Die Marken von Church & Dwight sind außerhalb der USA noch relativ unbekannt. Es ist fraglich, ob das Unternehmen diese unbekannten Marken in anderen Märkten erfolgreich etablieren kann. Viele Reinigungsprodukte unterliegen staatlicher Regulierung. Durch Verbote z.B. von bestimmten Inhaltsstoffen besteht das Risiko, dass sich die Nachfrage nach bestimmten Produkten reduziert.

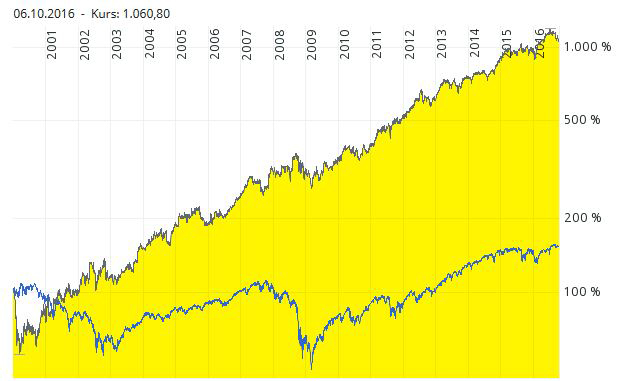

Langfristchart:

Die Church & Dwight Aktie konnte den Vergleichsindex deutlich schlagen. Hier kann man mal wieder gut ablesen, dass für eine ordentliche Rendite nicht immer hochspekulative Technologie-Werte notwendig sind. Immerhin konnten Church & Dwight Aktionäre ihr Kapital seit dem Jahr 2000 mehr als verzehnfachen.

Analysteneinschätzungen:

Wie schätzen die Analysten die Church& Dwight Aktie derzeit ein? Wenn man sich die Einschätzungen ansieht erkennt man, dass von 19 Analysten derzeit 5 Analysten zum Kauf raten. 10 Analysten stufen das Papier mit „Halten“ ein und 4 Analysten votieren mit „Underperform“. Verkaufsempfehlungen liegen derzeit keine vor.

Das mittlere Kursziel liegt bei 50,64$ und damit 8,6% über dem derzeitigen Kurs.

Beim Wachstum des Unternehmens wird damit gerechnet, dass das Wachstum im Bereich des historischen Wachstums liegt. Die Wachstumsprognose der Analysten liegt bei 9,8%.

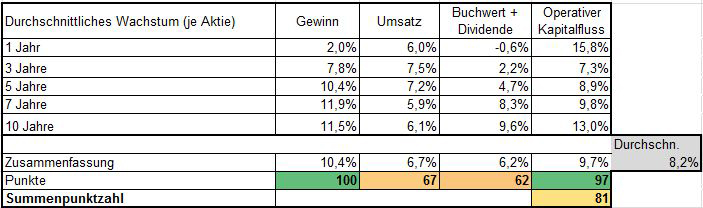

Wachstumsanalyse (24 Punkte):

Wie man erkennen kann ist das Unternehmen in allen relevanten Bereichen in den letzten Jahren gewachsen. Auf Basis von 10 Jahren liegt die Wachstumsrate je nach Kennzahl zwischen 6% und 13%. Hieran kann man gut erkennen, dass die Produkte des Unternehmens immer stärker nachgefragt wurden.

Besonders positiv ist die Konstanz des Umsatz- und Gewinnwachstums.

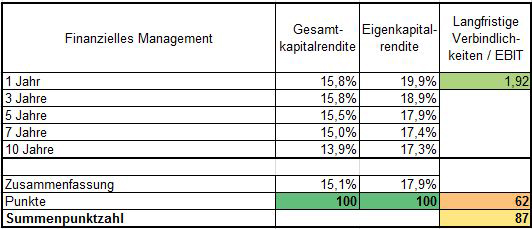

Wirtschaftlicher Führungsstil (71 Punkte):

Es gibt Unternehmen, die in der Lage sind die Eigenkapital- und Gesamtkapitalrendite trotz erheblichem Wachstum auf konstant hohem Niveau zu halten. Solche Unternehmen gehören in der Regel zu den besten langfristigen Anlagen. Am Beispiel der Church & Dwight Aktie kann man diesen Sachverhalt gut erkennen. Man kann sogar erkennen, dass das Unternehmen die Renditen sogar noch etwas steigern konnte. Auch die Margen des Unternehmens sind in den letzten Jahren größer geworden. Dies ist immer ein guter Indikator für ein sehr profitables und ungefälliges Geschäftsmodell.

Die Verschuldung von Church & Dwight ist ebenfalls auf einem relativ niedrigen Niveau. Es besteht also aus der Verschuldung als solches kein Risiko für den Anleger.

Die Konstanz und die geringe Verschuldung sind zudem ein klares Indiz für eine gute Managementleistung des Vorstandes.

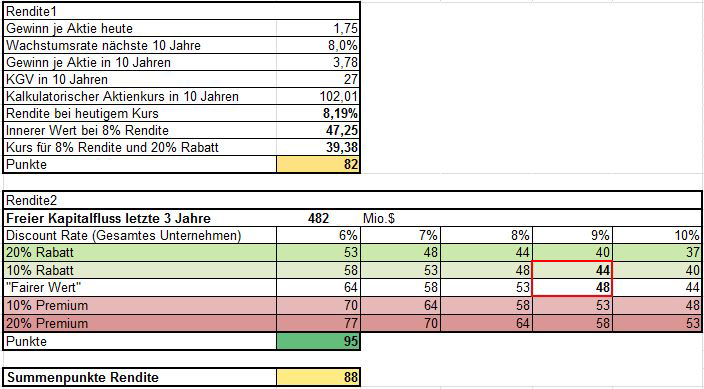

Renditekalkulation (69 Punkte):

Die Bewertungsverfahren ergeben unterschiedliche Ergebnisse. Die Bewertung nach Gewinnprojektion (Rendite1) weisen eine faire bis leicht unterbewertete Situation aus. Die Bewertung nach DCF weist eine Unterbewertung aus. Ich sehe den fairen Wert der Church & Dwight Aktie daher auf Basis des Gewinnprojektionsverfahrens bei rund 47$.

Chartanalyse:

Wie man erkennen kann ist die Church & Dwight Aktie wie viele andere Titel noch in einem aktiven Abwärtstrend und hat vor kurzem erst neue Tiefs notiert. Unterstützungen liegen bei 45,40$ und 43,90$im Markt.

Fazit Church & Dwight Aktie (250 von 300 Punkten):

Die Church & Dwight Aktie ist auf Basis der Fundamentaldaten eine echte Perle. Lediglich der hohe Anteil an Goodwill und immateriellen Vermögenswerten in der Bilanz ist mir negativ aufgefallen. Dieser ist durch den hohen Wert der Marken, sowie Akquisitionen in den letzten Jahren stetig gestiegen. Sollten die Geschäfte einmal weniger gut laufen so besteht die Möglichkeit von Wertberichtigungen auf diese Werte, die das Ergebnis negativ beeinflussen können.

Das Unternehmen ist im Verhältnis zu dem Gewinn relativ hoch bewertet. Die positiven Aussichten, die steigende Rentabilität und das sehr solide Geschäftsmodell rechtfertigen für mich den derzeitigen Preis. Auf Basis des fairen Wertes ist die Church & Dwight Aktie durchaus ein Kaufkandidat und man kann langfristig eine erste Tranche aufbauen.

Da sich die Aktie noch in einem Abwärtstrend befindet kann man als Investor auch auf niedrigere Kurse hoffen. Nachkaufkurse wären bei rund 42,70$ (-10% vom inneren Wert) und $ (-20% vom inneren Wert) erreicht.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.

1 Comment. Leave new

Hi Christian,

nette Analyse. Church & Dwight hat bei mir auch alle Auszeichnungen abgeräumt. Dass das Unternehmen den Hauptumsatz in den USA macht, ist wegen der Dollarstärke aktuell von Vorteil. Als ich beispielsweise in den Quartalsbericht von P&G schaute, wurde da ganz schön wegen des starken Dollars gejammert. Das Gleiche gilt übrigens auch – bzw. noch stärker – für Altria vs. PM.

Sollte der Dollar irgendwann wieder fallen, ziehen die Gewinne von P&G und PM dann wieder an.

Gruß,

Torsten