Hallo lieber Hamsterfreund,

heute folgt nächste Aktienanalyse von mir! Heute gibt es einen Wachstumswert. Die Skyworks Solutions Aktie.

Skyworks Solutions ist ein Halbleiterhersteller aus den USA, der für Anwendungen bei Radiofrequenzen und mobilen Kommunikationsgeräten Lösungen im Bereich der Datenübertragung anbietet. Das Produktportfolio enthält Verstärker, Front-End-Module (benutzernah), Radiofrequenz Produkte und Geräte für die drahtlose Übertragung, aber auch Dioden, Demodulatoren, Isolatoren, Lösungen zu Licht und Displays, Spannungsteiler und viele weitere. Die Haupteinsatzgebiete dieser Produkte sind mobile Telefone (große Kunden sind unter anderem Apple, Samsung, ZTE und Huawei), aber auch Spielkonsolen (Xbox und PS4). Grundsätzlich hat sich Skyworks Solutions die Vernetzung verschiedenster Geräte auf die Fahne geschrieben und bietet fertige Lösungen in diesem Bereich an.

Achtung: Artikel wurde am 30.01.2017 aktualisiert

Finanzkennzahlen (Stand 31.01.2016):

- Skyworks Solutions Aktie. WKN: 857760

- Kurswert: 84,20 $

- Dividendenrendite: 1,2%

- Ausschüttungsquote (Dividende / Gewinn): 20,5%

- Kurs-Gewinn-Verhältnis (KGV): 18

- Kurs-Buchwert-Verhältnis (KBV): 4,9

- Marktkapitalisierung 17 Milliarden $

SWOT-Analyse:

Stärken: Skyworks gehört zu den Werten mit hohem Wachstum. Das Unternehmen kann sehr starke Finanzkennzahlen vorweisen. Das Geschäftsmodell ist hoch profitabel und das Unternehmen ist im Prinzip schuldenfrei. Die Markteintrittsbarrieren im Chipbereich sind hoch. Die großen Hersteller lassen nur ihnen bekannte und zuverlässige Unternehmen in die Lieferkette. Skyworks betreibt ein stabiles Verteil- und Vertriebsnetzwerk und verfügt über namenhafte Kunden (Apple, Huawei, Samsung und andere). Das Unternehmen ist vertikal integriert und bietet dem Kunden ganzheitliche Lösungen für komplexe Produkte an.

Schwächen: Skyworks ist in hohem Maße vom größten Kunden (Apple) abhängig. Zudem verfügt das Unternehmen neben dem technischen Know-How und den guten Geschäftsbeziehungen zu den großen Herstellern über keinen Burggraben. Im Chipsegment sind hohe Innovationsraten notwendig, um immer neue Produkte zu entwickeln, da alte Produkte schnell an Wert verlieren und die Absatzmengen nach einer Zeit wegbrechen. Nachdem ein Produkt entwickelt wurde benötigt der Kunde in der Regel 3-6 Monate um das Produkt zu integrieren. Hierdurch entsteht ein gewisser Leerlauf, da in dieser Zeit noch keine Produkte abgerufen werden. Dies kann kurzfristig die Zahlen belasten. Da Chips immer kleiner werden muss die Produktionsanlage stetig erneuert werden. Hierdurch entstehen stetig neue Kosten.

Chancen: Die zukünftige Vernetzung zwischen verschiedensten Geräten (z.B. Haushaltsgeräte und Automobile) bieten viele Chancen für Unternehmen, die sich in diesem Bereich engargieren. Damit existiert weiterhin ein hohes Wachstumspotenzial von diesen Unternehmen. Der Bedarf nach immer schnelleren Datenverbindungen wird die Nachfrage nach diesen Produkten und die Margen weiterhin erhöhen.

Risiken: Skyworks kann einen oder mehrere seiner größten Kunden verlieren. Dies würde erhebliche finanzielle Einbußen bedeuten. Durch den starken Wettbewerb im Chipsegment, können Preise unter Druck geraten.

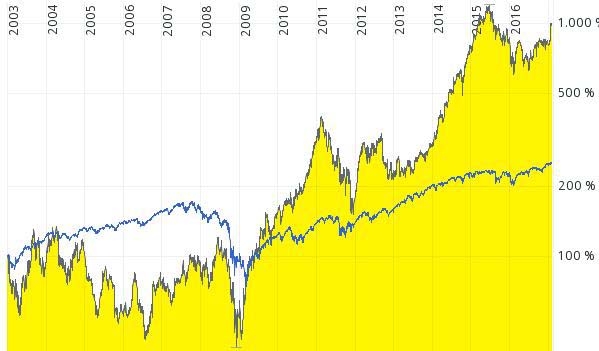

Langfristchart:

Der Benchmark S&P 500 konnte in den letzten Jahren geschlagen werden. Dabei kommt der Entwicklung seit 2009 besondere Bedeutung zu. Skyworks konnte sehr anschaulich vom Trend zu immer mehr Kommunikationstechnologie im Alltag profitieren.

Analysteneinschätzungen:

Von derzeit 24 Analysten raten 16 zum Kauf der Skyworks Solutions Aktie. 6 Analysten stufen die Aktie mit “Halten” ein. Es liegen zudem eine Verkaufsempfehlung und eine “Underperform” Einschätzung vor. Das mittlere Kursziel liegt bei 93$ und damit 2,2% über dem derzeitigen Kurs. Die Analysten rechnen mit einem Wachstum in den nächsten Jahren von durchschnittlich 14% p.a.

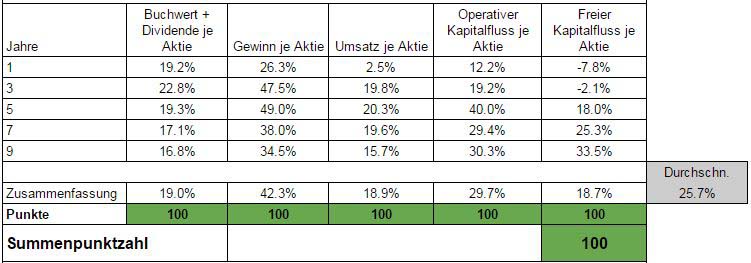

Wachstumsanalyse (100 Punkte):

Bei den Wachstumszahlen müssen wir nicht lange hinsehen, um zu erkennen, dass Skyworks Solutions ein sehr potenter Wachstumswert ist. Durchschnittlich beträgt das Wachstum knapp 29% p.a. Auch in den letzten 3 Jahren wurde dieses Wachstum erreicht und sogar noch gesteigert. Die kleinste Zahl, die man hier finden kann liegt bei 12,7% (Umsatz letzte 10 Jahre).

Der Grund hierfür ist, dass Skyworks Solutions in einem extremen Wachstumsmarkt agiert. Der Bedarf nach Vernetzung im Kommunikationsbereich ist die letzten Jahre extrem angewachsen. Hauptsächlich wurde das Wachstum durch Smartphones angetrieben, die Produkte sind allerdings in vielen anderen Bereichen ebenso einsetzbar. Zudem konnte laut Geschäftsbericht neben dem Smartphoneabsatz an sich, auch der Bedarf nach immer schnelleren Kommunikationswegen, wie LTE ein extremes Wachstum ermöglichen.

Wie sieht die Zukunft in diesem Bereich aus? Ich denke, dass der Bedarf an Smartphones zwar mit den nächsten Jahren abnimmt, jedoch neue und schnellere Datenanbindungen weiterhin sehr gefragt sein werden. Dies betrifft nicht nur den Telefonmarkt, sondern auch in Zukunft weitere Geräte, wie Uhren, Autos, Haushaltsgeräte, Stromzähler und viele andere. Daher denke ich, dass die Branche als solches weiterhin extrem nachgefragt sein wird. Skyworks Solutions ist heute extrem gut aufgestellt und kann an diesem Trend partizipieren.

Allerdings möchte ich die Risiken in diesem stark umkämpften Markt nicht unbeachtet lassen und werde sehr konservativ mit einem weiteren Wachstum von ca. 10% für die Skyworks Solutions Aktie kalkulieren, dass ist bereits deutlich weniger als die knapp 30%, mit den das Unternehmen in der Vergangenheit gewachsen ist.

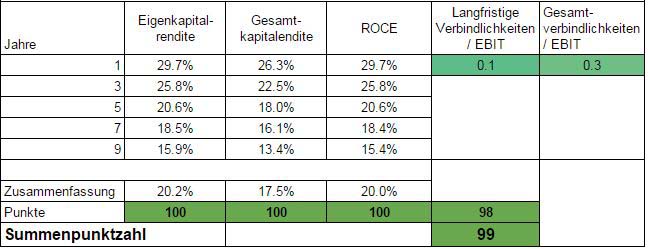

Wirtschaftlicher Führungsstil (99 Punkte):

Das Unternehmen erreicht die volle Punktzahl, da die Rentabilität und die Verschuldung ein Traum für jeden Investor darstellen. Natürlich gibt es Unternehmen, mit höheren Rentabilitätszahlen, jedoch liegen wir bei über 15% bereits auf einem exzellenten Niveau. Zudem erlaubt die nicht vorhandene Verschuldung, dass bei Problemen jederzeit neues Geld, für Forschung und den Zukauf von weiteren Geschäftsfeldern aufgenommen werden kann.

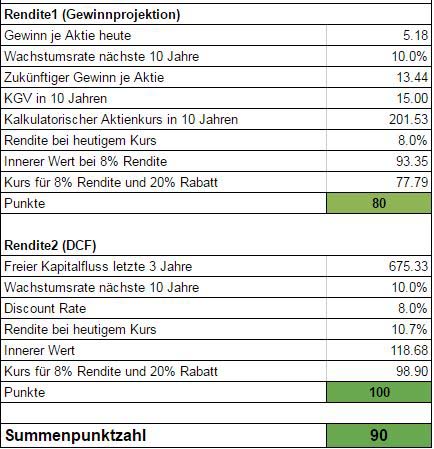

Renditekalkulation (90 Punkte):

Bei den Renditeauswertung ergibt sich folgendes Bild:

Auf Basis der einfachen Bewertung nach den Gewinnen des Unternehmens (Rendite 1) sehe ich den inneren Wert der Skyworks Aktie bei einer sehr konservativen Wachstumsschätzung von 10% (Die Analysten rechnen mit über 14%) den inneren Wert im Bereich von 93$.

Fazit (289 von 300 Punkten):

Die Skyworks Solutions Aktie scheint grundsätzlich eine gute Investitionsgelegenheit zu sein. Allerdings ist die Aktie bereits wieder stark gestiegen und derzeit in etwa fair bewertet. Günstigere Einstiegskurse sind bei 83,70$ (90% vom inneren Wert) und 74,40$ (80% vom inneren Wert) erreicht.

Bis dahin und eine schöne Restwoche wünsche ich.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

Folge mir auch auf Facebook.

[Sonstige Quellen: Pexels.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.

3 Comments. Leave new

Hallo Christian,

ich habe mir Skyworks auch einmal näher angeschaut und habe drei Fragen zu deiner Analyse und mich würde deine Meinung diesbzgl Interessieren.

1) Worin besteht in deinen Augen der Burggraben von SWKS? Ich habe dir in einem Kommentar ja das Buch “Good Stocks Cheap” empfohlen und in diesem wurde ein mir neuer nachhaltiger Wettbewerbsvorteil vorgestellt, der darin besteht, dass ein Unternehmen so stark in eine Wertschöpfungskette verwurzelt ist, dass man sich sich die Industrie / den industriellen Zweig schwer ohne dieses Unternehmen vorstellen kann. Du hast du Markteintrittsbarrieren angesprochen – dies wäre ein Argument – aber ich habe doch meine Zweifel an der Nachhaltigkeit des Wettbewerbsvorteils.

2) Wie bewertest du die Abhängigkeit von Apple als Kunden? Ich habe gelesen, dass Apple fast 50% des Umsatzes ausmacht und somit doch eine sehr starke Verhandlungsposition ggü. Skyworks besitzt. Dies scheint für dich ja noch keine “Red Flag” zu sein. Könntest du erläutern wieso?

3) Eine etwas allgemeinere Frage besteht im Ansetzen der Höhe der Discount Rate. Du hast ja auch das Buch “Invested” auf deiner 2019er Bücherliste. Phil Town sagt in seinen Podcasts, dass er als Discount Rate immer 15% ansetzt und nicht weniger. Bei der Bewertung von SWKS macht es natürlich einen riesigen Unterschied, ob wir mit 8% oder mit 15% rechnen. Kalkuliere ich mit 8% erhalte ich einen intrinsischen Wert von 155$ und wir haben eine gigantische MOS von 60%. Kalkuliere ich mit einer Discount Rate von 15% liegt der intrinsische Wert bei 58$ und die Aktie ist aktuell überbewertet.

Könntest du erläutern, wieso du 8% nutzt (dies entspricht ja in etwa der Marktrendite)? Mit einer Discount Rate von 15% ist es natürlich wahnsinnig schwierig passende Aktien zu finden – und dies bringt mich aktuell auch zum Nachdenken. Genau in dieser hohen Discount Rate kann aber natürlich auch die Stärke bestehen, dass man tatsächlich nur “few bets, big bets, infrequent bets” (Mohnish Pabrai) tätigt.

Ich würde mich über eine Antwort freuen. Lieben Gruß Rene

Hallo Rene,

1) Skyworks hat meiner Meinung nach nur einen mittelmäßigen Burggraben, wegen Patenten und ihrer technologischen Führerschaft in ihrer Nische und der Tatsache, dass die Produkte niedrigpreisig sind, aber aus einer schlechten Qualität hohe Imageschäden entstehen können (für die Telefonhersteller). Da sich das Chipgeschäft permanent verändert, ist es fraglich, wie lange die Firma ihre Position erhalten kann. Ich gebe dir also in diesem Punkt bedingt recht.

2) Apple macht den Großteil des Umsatzes aus. Damit ist die Firma von diesem Kunden abhängig. Allerdings ist es auch umgekehrt zum Teil so. Zudem halte ich einen Kunden, wie Apple, nicht nur für ein Risiko, sondern auch für eine große Chance, da hier ordentlich Absatz gemacht wird. Natürlich wäre eine größere Streuuung wünschenswert. Der Anteil von Apple am Umsatz sinkt jedoch seit Jahren, da die Firma genau das Problem erkannt hat.

3) Mit deiner Einschätzung hast du meiner Meinung nach völlig recht. Die Discount Rate hängt jedoch von der gewünschten Rendite des Investors ab. Ich bewerte die Aktien hier im Blog aus “Marktsicht”, das bedeutet, wann die Aktie aus meiner Sicht für die Marktteilnehmer fair bewertet ist. Ich verwende die 8% Discount Rate für mein Dividendendepot (breit diversifiziert; Buy and Hold). In meinem Value Investing Depot verwende ich 15% als Discount Rate. Das Depot ist stark fokussiert (da man ohnehin höchstselten Unternehmen findet, die 15% versprechen und noch eine hohe Margin of Safety haben). Es kommt also auf deine Depotstrategie an. Ein breit diversifiziertes Depot, wird man nicht mit 15% hinbekommen.

Liebe Grüße

Christian

Hallo Christian und vielen Dank für die ausführliche Antwort. Damit sind alle meine Fragen geklärt. Viele Grüße