Hallo lieber Leser,

heute die nächste Aktienbewertung zur Amazon Aktie von mir. Die Aktie gehört für mich zu den besten Aktien der letzten Jahre. Los geht’s

Der größte Online-Versandhändler:

Amazon ist ein börsennotierter amerikanischer Online-Versandhändler mit einer breit gefächerten Produktpalette. Nach eigenen Angaben hat Amazon als Marktführer des Handels im Internet die weltweit größte Auswahl für Bücher, CDs und Videos. Über die integrierte Verkaufsplattform Marketplace können auch Privatpersonen oder andere Unternehmen im Rahmen des Online-Handels neue und gebrauchte Produkte anbieten. Unter eigener Marke werden der Amazon Kindle als Lesegerät für elektronische Bücher, der Tablet-Computer Amazon Kindle Fire, das Smartphone Fire Phone, die Set-Top-Box sowie der HDMI-Stick Fire TV und das Spracherkennungssystem Echo vertrieben. Seit 2009 verkauft Amazon außerdem Produkte wie zum Beispiel Notebooktaschen oder Computer- und Audio-/Video-Kabel unter seiner Hausmarke AmazonBasics.

Amazon Aktie:

Finanzkennzahlen (Stand 29.10.2016):

- Amazon Aktie WKN: 906866

- Kurswert: 776$

- Dividendenrendite: n.a.

- Ausschüttungsquote (Dividende / Gewinn): n.a.

- Kurs-Gewinn-Verhältnis (KGV): 192

- Kurs-Buchwert-Verhältnis (KBV): 22,7

- Marktkapitalisierung 366 Milliarden $

SWOT-Analyse Amazon Aktie:

Stärken: Aus dem frühen Erfolg mit dem Buchversand ist ein gigantisches Unternehmen entstanden, das eine Vielzahl von weiteren Produkten verschiedenster Kategorien vertreibt. Zudem werden auch eigene digitale und physische Produkte angeboten. Aus diesem Online-System erhält Amazon bei jedem Klick und Kauf auf der Webseite Kundendaten die es ermöglichen, dem Kunden weitere zugeschnittene Angebote zu präsentieren und weitere Verkäufe zu generieren. Zudem kann Amazon über die Größe des Unternehmens viele Produkte günstiger als die Konkurrenz anbieten. Weiterhin verfügt Amazon über eines der besten Vertriebsnetzwerke der Welt. So kann Amazon die Produkte in der Regel bereits am nächsten Tag liefern. Amazon verfügt zudem über effektive Partnerprogramme, die von unzähligen Webseiten genutzt werden um die Produkte auf Amazon.com zu bewerben. Amazon konnte sich zudem eine Marke im Bereich des Onlinegeschäfts aufbauen. Aufgrund dieser Wettbewerbsvorteile ist Amazon ein klassisches Burggraben-Unternehmen nach Buffett.

Schwächen: Durch starken Wettbewerb und Preiskampf sind die Margen in den letzten Jahren zurückgegangen. Zudem ist Amazon durch eine aggressive Steuervermeidungsstrategie in den Fokus der Behörden geraten. Das hohe Wachstum von Amazon ist durch eine relativ hohe Verschuldung entstanden. Außerdem sind manche der eigenen Produkte von Amazon gefloppt. In den USA hat Amazon beispielsweise ein Fire Phone auf dem Markt gebracht und das Kindle Fire konnte nicht an den Erfolg des Kindle anknüpfen. Weiterhin steht Amazon wegen den Arbeitsbedingungen in den Vertriebszentren in der Kritik der Öffentlichkeit.

Chancen: Der Onlineversand wird in den nächsten Jahren weiter zunehmen. Amazon ist ein Hauptprofiteur dieses Trends. Amazon kann weitere Produkte als Eigenmarke über die Webplattform vertreiben. Dies kann zu weiterem Wachstum führen. In den asiatischen Märkten kann Amazon in den nächsten Jahren noch weiter expandieren und für zusätzliches Wachstum sorgen. Zudem können weitere Onlinedienstleistungen, wie zum Beispiel ein Online-Zahlungssystem oder Advertising, angeboten werden und vertrieben werden.

Risiken: Der Wettbewerbsdruck wird weiter wachsen. Inzwischen arbeiten viele größere und finanzstarke Unternehmen (z.B. Wal-Mart) daran, ein vergleichbares Vertriebssystem aufzubauen. Dies kann zu sinkenden Margen und schrumpfenden Marktanteilen führen. Durch die zunehmende Marktmacht von Amazon ist das Unternehmen zunehmend staatlicher Regulierung ausgesetzt. Das Unternehmen verwaltet eine gewaltige Menge an sensiblen Kundendaten. Hier besteht die Gefahr, dass diese Daten durch Sicherheitslücken an die Öffentlichkeit gelangen. Dies würde den Ruf des Onlinehändlers gefährden.

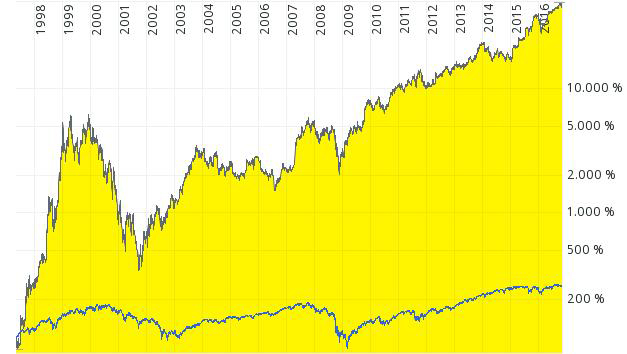

Langfristchart:

Wie im Chart der Amazon Aktie gut erkennen kann ist die Aktie in den letzten Jahren extrem gestiegen. Hier schlägt sich das hohe Wachstum des Unternehmens nieder. Investoren, die frühzeitig investiert haben konnten ihr Kapital vervielfachen.

Analysteneinschätzungen:

Derzeit liegen 47 Analysteneinschätzungen zur Amazon Aktie vor. 42 dieser Analysten geben eine klare Kaufempfehlung ab. 4 Analysten stufen das Papier mit „Halten“ ein. Lediglich 1 Analyst rät zum Verkauf der Amazon Aktie. Das mittlere Kursziel liegt bei 920$ und damit 18% über dem derzeitigen Aktienkurs.

Für die nächsten 5 Jahre rechnen die Analysten mit einem durchschnittlichen Wachstum von sage und schreibe 48% jährlich. Dies ist sogar noch deutlich höher als das Wachstum der letzten 5 Jahre.

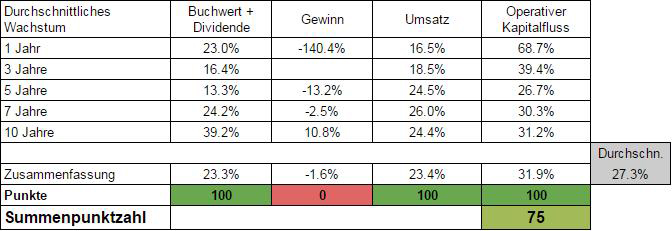

Wachstumsanalyse (75 Punkte):

Wie an den Wachstumszahlen zu erkennen ist, konnte Amazon in den letzten 10 Jahren stark zulegen. Der Umsatz konnte in den letzten 10 Jahren mit über 24% p.a. gesteigert werden. Beim Gewinn fällt auf, dass es Amazon nicht gelingt diesen Umsatz auch zuverlässig in einen Gewinn umzusetzen. In Blick die Gewinn- und Verlustrechnung des Unternehmens zeigt, dass dafür im wesentlichen hohe Kosten für Forschung und Entwicklung verantwortlich sind.

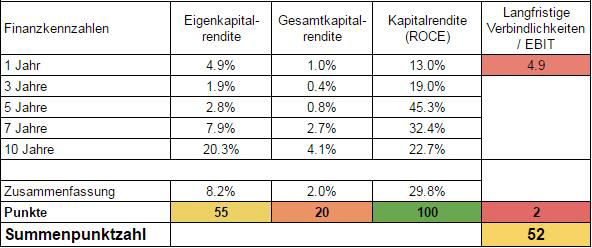

Wirtschaftlicher Führungsstil (52 Punkte):

Da die Gewinne durch die hohen Entwicklungskosten zum Großteil aufgefressen werden, liegen die Kapitalrenditen auf einem sehr niedrigen Niveau. Für den Unternehmenserfolg ist es entscheidend, dass diese Forschungsgelder in steigende Umsätze überführt werden können.

Wenn ein Unternehmen kaum Gewinne macht, dann müssen die benötigten Mittel für Investitionen durch die Aufnahme von Schulden und die Ausgabe von neuen Aktien akquiriert werden. In den letzten 10 Jahren hat sich die Anzahl der ausstehenden Aktien um 13% erhöht. Der Anteil der Aktionäre wurde also etwas verwässert. Zudem sind die langfristigen Verbindlichkeiten auf das 4,9-fache des EBIT gestiegen. Dies ist bereits ein relativ hoher Wert. Investoren sollten die Verschuldung von Amazon deshalb genau im Auge behalten.

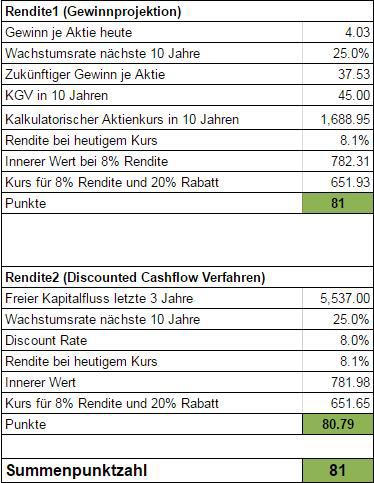

Renditekalkulation (81 Punkte):

Die Berechnungsverfahren weisen aus, dass die Amazon Aktie ungefähr fair bewertet ist. Ich sehe den fairen Wert für die Amazon Aktie daher auf Basis der Berechnungsverfahren bei ca. 782$.

Fazit Amazon Aktie (208 von 300 Punkten):

Fundamental handelt es sich bei Amazon um ein starkes Wachstumsunternehmen. Das Wachstum von Amazon wird durch hohen Kapitaleinsatz weiter voran getrieben. Das Unternehmen hat deswegen bereits ordentliche Schulden angehäuft. Solange das Wachstum weiter anhält ist diese Verfahrensweise sicherlich richtig. Die Margen sind in den letzten Jahren etwas zurückgegangen, es bleibt abzuwarten ob diese in Zukunft wieder gesteigert werden können.

Aufgrund der hohen Wachstumsaussichten ist die Bewertung mit Berechnungsverfahren naturgemäß mit Vorsicht zu genießen. Amazon kommt für mich deswegen nur für ein breit aufgestelltes Depot in Frage. Ich glaube an die Wachstumsstory von Amazon und sehe den fairen Wert der Amazon Aktie bei rund 782$. Nachkaufkurse wären bei 703$ (-10% vom inneren Wert) und 625$ (-20% vom inneren Wert) erreicht.

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie investiert.