Nachgerechnet: Warum mein Autokauf mindestens 50.000€ vernichtet hat

Hallo lieber Freund der Geldanlage,

heute möchte ich ein kleines Rechenbeispiel mit Dir teilen, dass ich vor kurzem für mich erstellt habe. Es ist schockierend und gleichzeitig beeindruckend, wie viel Geld man mit einer einzigen Entscheidung vernichten kann. Diesem Thema hatte ich mich auch in dem Beitrag über finanzielle Unabhängigkeit gewidmet.

Die wahren Kosten einer schlechten Entscheidung sind häufig viel höher, als man zunächst meinen mag. Das möchte ich am Beispiel meines Autokaufs (2010) kurz beschreiben.

So habe ich 50.000€ vernichtet

Ein Jahreswagen war teurer als ein Neuwagen

Ich wollte eigentlich keinen Neuwagen kaufen, jedoch war zu dieser Zeit ein Neuwagen günstiger, als ein Jahreswagen oder ein gebrauchtes Fahrzeug, dass 1-2 Jahre alt war.

Beim Kauf des Fahrzeuges erhielten Kunden rund 26% Rabatt auf den Listenpreis und zusätzlich nochmal 2.500€ von Vater Staat.

Eigentlich nicht die schlechteste Ausgangslage für einen Fahrzeugkauf oder?

Was mich das Fahrzeug gekostet hat

Hier mal eine kleine Aufstellung der groben Kosten, die ich durch den Fahrzeugkauf hatte. Die Zahlen habe ich abgerundet, um hier einen schnellen Vergleich zu erstellen:

2010: Anzahlung (abzüglich Abwrackprämie) 3.500€ + 3.600€ Raten für die Abzahlung = 7.100€

2011: 4.800€ Raten für die Abzahlung

2012: 4.800€ Raten für die Abzahlung

2013: 4.800€ Raten für die Abzahlung + 3.000€ Abschlussrate = 7.800€

Gesamtkosten ca. 24.500€

Natürlich kamen noch weitere Kosten durch Inspektionen etc. dazu. Die lasse ich hier aber absichtlich mal außen vor.

Was wäre gewesen, wenn ich das Geld angelegt hätte?

Nehmen wir einmal spaßeshalber an, dass ich das Geld in einem DAX ETF z.B. über einen Aktiensparplan angelegt hätte. Der DAX hatte in den Jahren ca. diese mittleren Kursstände:

2010: mittlerer DAX-Kurs ca. 6200 Punkte

2011: mittlerer DAX-Kurs ca. 6600 Punkte

2012: mittlerer DAX-Kurs ca. 6840 Punkte

2013: mittlerer DAX-Kurs ca. 8300 Punkte

Wo steht der DAX heute?

Der aktuelle DAX Stand beträgt stand heute ca. 13360 Punkte (Stand 10.01.2018). Aus diesem Punktestand ergeben sich die folgenden Aktienrenditen für die beschriebenen Jahre

2010 bis heute: Performance = ca. 115%

2011 bis heute: Performance = ca. 102%

2012 bis heute: Performance = ca. 95%

2013 bis heute: Performance = ca. 60%

Das wäre aus meinem Geld geworden

Nehmen wir an, ich hätte das Fahrzeug nicht gekauft und das Geld stattdessen im DAX angelegt. Dann wären aus meinen 24.500€ heute rund 46.940€ geworden!

Hätte ich das Geld nicht im DAX, sondern im S&P 500 angelegt, wären stand heute sogar 50.500€ daraus geworden.

US Aktien laufen langfristig deutlich besser, als der DAX. Deshalb bevorzuge ich diese Aktien langfristig. Warum hatte ich auch in meinem Beitrag über US Aktien beschrieben.

Das war natürlich nur die halbe Wahrheit

Natürlich ist es nicht so, dass ich mir den Kauf eines Fahrzeugs hätte sparen können. Ich benötige das Fahrzeug beruflich und bin darauf angewiesen. Von daher ist die Überlegung rein theoretischer Natur.

Trotzdem wäre es möglich gewesen, ein günstigeres Fahrzeug zu kaufen oder einen gebrauchten Wagen zu kaufen. Hier hätte ich locker 50% oder mehr sparen können und wäre heute 25.000€ oder mehr reicher.

Lassen wir die Zeit für sich sprechen

Nehmen wir an, dass ich stattdessen einen gebrauchten Wagen gekauft hätte, der nur halb so viel gekostet hätte, wie ein Neuwagen. Dann hätte ich stand heute (wie bereits beschrieben) rund 25.000€ mehr auf dem Konto.

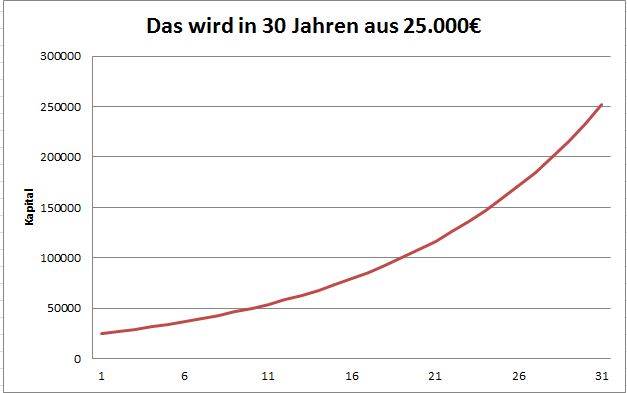

Ich möchte mein Geld noch für ca. 30 Jahre anlegen. Wenn ich in dieser Zeit durchschnittlich 8% pro Jahr erziele, dann werden aus diesen 25.000€ in 30 Jahren ca. 250.000€! Hier mal ein Bild zur (theoretischen Aktienportfolioentwicklung):

Man erkennt sehr anschaulich, wie sich bereits diese Beträge langfristig zu enormen Summen anhäufen können. 250.000€ sind ein stattlicher Betrag, die man stattdessen für sein finanzielles Hamsterrad, nutzen kann.

In Wahrheit hab ich sogar noch mehr Geld „verloren“

Wir haben gesehen, wie ich theoretisch 25.000€ mehr auf dem Konto haben könnte, ohne großartige Nachteile dafür in Kauf nehmen zu können. Diese 25.000€ werden sich in 30 Jahren vermutlich zu rund einer viertel Millionen Euro (bei 8% Rendite) aufsummieren. Heute würde ich diese Entscheidung nicht mehr so treffen.

Allerdings muss ich hier noch einen draufsetzen. 8% Rendite sind bereits ein tolles Anlageergebnis. Von 2010 bis heute konnte ich in meinem Value Investing Depot durchschnittlich 19% p.a. erzielen. Allerdings haben wir auch eine sehr gute Börsenphase hinter uns, wo Geld verdienen nicht schwierig war. Meine theoretischen 25.000€ (mehr auf dem Konto) sind also in Wahrheit heute 32.000€.

Wer weiß schon, wie hoch mein Anlageergebnis in den nächsten Jahren und Jahrzehnten sein wird. Vielleicht war es einfach nur Glück. Wenn ich es allerdings schaffen sollte, nur 2% mehr als der Markt zu erzielen (10% p.a.), dann würden sich diese 32.000€ in 30 Jahren zu 558.000€ aufsummieren.

Das kann einem schon mal die Spucke wegbleiben!

Fazit – Das Geld ist nicht weg, es hat nur jemand anderes

Nun heute würde ich sicher einige Dinge anders machen, als vor 8 Jahren. Trotzdem bin ich auch irgendwie froh, dass ich mir einmal im Leben den Luxus eines Neuwagens leisten durfte. Nach jahrelangem Studium, wo ich mit rund 300€ im Monat auskommen musste, war es auch mal schön, sich einen kleinen Traum zu erfüllen und etwas leisten zu können.

Ich habe viel Spaß mit dem Fahrzeug gehabt und der Fortschritt von einem 60PS Opel Corsa zu einem 210PS starken Scirocco war durchaus groß.

Die ganzen Rechnereien sind natürlich nur theoretischer Natur (Prinzip „Hätte-Hätte-Fahrradkette“). Ich kann weder etwas daran ändern, noch weiß man genau, was die Zukunft bringen wird. Trotzdem fand ich es interessant, diese Rechnung einmal aufzumachen und seine Entscheidung kritisch zu hinterfragen.

Es ist kein Geheimnis, dass sich auch kleine Beträge langfristig zu großen Summen anhäufen können. Egal, ob es nun das Auto, ein teurer Handyvertrag, zahlreiche Abos (Netflix, Prime, oder andere), hohe Depotgebühren beim Aktiendepot oder sonstige Kosten sind. Sie behindern uns dabei die finanzielle Unabhängigkeit zu erreichen.

Man muss nicht zwingend alles streichen, sich aber der langfristigen Wirkung bewusst sein. Hierzu kann ich auch die großartige Lektüre Warren Buffett – Das Leben ist wie ein Schneeball (Amazon Partnershop) empfehlen. Finanzielle Bildung muss ebenfalls nicht teuer sein. Es gibt viele günstige und qualitativ hochwertige Aktienbücher.

Das Auto war definitiv meine größte Geldvernichtung. Wenn Du magst teile doch mal Deine größte Geldvernichtung mit den Lesern.

Bis dahin und liebe Grüße

8 Comments. Leave new

Moin Christian,

die Rechnung funktioniert so natürlich nicht. Tatsächlich ansetzen kannst du nur die Differenz zwischen Neuwagenpreis und dem Preis eines für dich akzeptablen Gebrauchtwagens.

Ich hab das vor einiger Zeit auch mal durchgerechnet (allerdings ohne Investition des gesparten Geldes). Ergebnis: Die tatsächlichen Kosten hängen vor allem vom Neuwagenpreis und der Haltedauer ab: https://www.finanzblognews.de/durchgerechnet-das-maerchen-vom-sauteuren-neuwagen/

Viele Grüße

Götz

Das ist ein wirklich guter Beitrag. Ich habe erst letztens wieder einer Freundin vorgerechnet, was ihr Drang zu einem Neuwagen und dann noch zu einem mit sehr vielen PS finanziell bedeutet. Aber ja muss jeder für sich entscheiden. Aber dein Beitrag bestätigt mich voll in dem wie ich bereits denke.

Sehr interessant. Wenn Sie seit 20 Jahren nichts mehr Essen und Ihre Wohnung aufgeben hätten und diese Ersparnisse in Bitcoin investiert hätten, wären Sie sicher Milliardär. Haben Sie aber nicht.

Wie ich geschrieben habe “Hätte hätte Fahrradkette”

Hi Christian,

definitiv ein interessanter Artikel und es spricht ein wichtiges Thema an: ein Auto-, erst recht ein Neuwagenkauf, ist nicht für jeden eine gute (finanzielle!) Entscheidung. Zum Schluss kommt es aber natürlich stark auf die Person an, sowohl emotional als auch finanziell gesehen.

Wo ich dir ein wenig widersprechen würde (aber das erwähnst du ja auch in deinem Fazit) ist die Aussage, dass dein Auto die gesamten €50.000 “vernichtet” hat. Es stimmt, dass du einen Wertverlust über die Jahre hattest und weitere Kosten für die Voll/Teilkasko usw. angefallen sind, aber einen entgangenen Gewinn dazuzuzählen kostet nur unnötige Aufregung 🙂

Natürlich hat unser Geld gewisse Opportunitätskosten und in der Zeit, wo es im schönen Neuwagen steckt, hätte es für uns besser arbeiten können, aber ich versuche lieber nicht daran zu denken, dass ich €1 Mio. “vernichtet” habe, nur weil ich mein Geld in den Stoxx 600 und nicht in Bitcoins gesteckt habe.

Die Rechnung, die du aufstellst ist wichtig, denn es zeigt ganz gut, warum man sich vor Kaufentscheidungen etwas mehr Gedanken machen sollte. Nur den entgangenen Gewinn sollte man nicht zu Ernst nehmen, sonst könnte man ja praktisch jede Entscheidung bedauern, die man trifft.

Gruß, Wolfgang

Einen Neuwagen kaufen und diesen lange zu fahren ist nicht wirklich viel teurer als einen Gebrauchtwagen zu kaufen.

Als Beispiel:

Ein neuer VW Golf kostet ca. 25.000€, diesen fahre ich für 10 Jahre.

Ein fünf jähriger Golf kostet ca. die Hälfte. Will ich diesen auch nur bis zum 10.Jahr fahren, brauche ich nach fünf Jahren einen Neuen. Dies kosten wieder ca. 12.500 € (abzüglich des Restwertes des alten).

Die Anschaffungskosten sind auf 10 Jahre gesehen fast gleich hoch!

Ich habe so in 10 Jahren fast die gleichen Kaufkostens wie beim Neuwagen, verzichte aber auf die Werksgarantie und habe höhere Reperaturkosten, da ich nie ein neues Auto gefahren habe, sondern schon von Anfang an Verschleißreperaturen anfallen.

Die Frage sollte also eher lauten: Muß es wirklich ein 200PS VW sein, oder reicht nicht auch ein 100PS Skoda?

Ich habe mich persönlich für einen neuen Fiat mit kleinem Motor entschieden und bin hiermit auch aus finanzmathematischer Sicht sehr zufrieden. Mit Gebrauchtwagen fahre ich eher teurer – Dies sehe ich immer wieder bei meinem Bruder. Die laufenden Kosten sind höher, von Reperaturen gar nicht zu reden.

Man kann es natürlich drehen und wenden wie man will. Mein Punkt ist: Man kann immer 50% sparen, wenn man einen Gebrauchten (1-2 Jahre) kauft. Egal ob es ein Skoda, Dacia oder Mercedes ist 🙂

https://www.finanzblognews.de/durchgerechnet-das-maerchen-vom-sauteuren-neuwagen/

Ja, man kann schon mal überschlagen, mit welcher Strategie man niedrigpreisig “fährt”.

Ich habe 2014 einen Bora gekauft, 96tkm 2001 4200€ 2.0L Benziner.

Bis heute bin ich ihn nochmal 93tkm gefahren und auch Nerven+Zeit in Werkstattermine und Selbstreparaturen gesteckt.

Nun ist die Frage, bis zu welchem Betrag jährliche Reparaturen, jetzt wo der Wertverlust gegen null geht, noch wirtschaftlich sind. Um die gefühlte Wirtschaftlichkeit zu erhalten sehe ich mich seit Kurzem sogar gezwungen das Meiste selbst zu schrauben.

Bis jetzt war ich mit Werkstatt bei knapp 800€/Jahr, wohlgemerkt ca. 19tkm/Jahr, immernoch deutlich unter Wertverlust eines jüngeren.

D.h. der Bora hat mich Alles in Allem 380€/Monat bzw. 25ct je Kilometer gekostet. Aber jetzt fahre ich 12tkm/Jahr bei 500€ Reperaturen und wäre mit 242€ ebenfalls bei 24ct pro km.

Rechne ich einen Wagen mit 1300€ durchschnittlichem Wertverlust, 30€ Steuer, 5L/100km und niedrigen 300€ Wartungskosten bin ich bei 27ct/km und 10€ mehr im Monat wenn die Versicherung gleich bleibt.

Also wie fährt man günstig Auto wenn ein wirtsch. Totalschaden nicht die Existenz kostet, und hat noch Geld zum Anlegen übrig? Ich hab verdammt sparsam, aber von der Hand in den Mund gelebt.

Ein möglichst sparsamer sehr alt Gebrauchter, der außer dem Händleraufschlag kaum Wertverlust erfährt und keine Serienfehler aufweist könnte die Kosten um monatlich gern 250€ unterbieten oder? Vorausgesetzt man verzichtet auf Zuverlässigkeit, schraubt vieles selbst und kann mit dem Risiko des kurzfristigen Ausfalls leben.

Ganz schön viel verlangt. Den Aufpreis wäre es mir Wert.

12tkm und 250€ sind vermutlich sogar der Mindesteinsatz.

Dauerläufer Toyota Hybrid oder angeblich sparsamer CNG im SweepSpot (siehe Link) könnten die Lösung sein, denn ohne deutliche Spritersparnis kann man ja nur wirklich an der Wertverlust-Schraube drehen.

Allerdings hatten wir auch 5 Motorschäden im unmittelbaren Bekanntenkreis in den letzten drei Jahren, das waren sowohl junge Gebrauchte, als auch ein meinem Bora vergleichbarer BMW, nach Ablauf der Gebrauchtwagengarantie steht man da schnell auf einem riesigen Berg Verlust.