Aktienanalyse Daimler Aktie

Heute schauen wir uns zusammen ein Update zur Daimler Aktie an. Durch den starken Kursverfall ist das Unternehmen medial präsent und viele Anleger fragen sich, ob die Aktie nun günstig ist.

In eigener Sache – Kennst Du bereits den Blog Award?

Derzeit kann abgestimmt werden, wie sich die Blogs im Vergleich zu anderen Blogs schlagen. Ich wurde zu meiner Überraschung auch nominiert. Es sind aber auch noch viele andere spannende Blogs dabei. Lass doch eine Stimme da und unterstütze damit die Bloggerszene! Du findest die Bilanzblogger (und mich) unter der Rubrik “Wirtschaft”. Hier gehts zum Publikumsvoting.

Premiumhersteller von Fahrzeugen aller Art:

Die Daimler AG ist einer der größten Auto- und Nutzfahrzeughersteller der Welt. Das Unternehmen konstruiert, produziert und vertreibt PKWs im Premiumbereich, Luxuslimousinen, Lastwagen, Zugmaschinen, Kleintransporter und Busse. Daimler ist in die Geschäftsfelder Mercedes-Benz Cars, Daimler Trucks, Mercedes-Benz Vans, Daimler Buses und Daimler Financial Services (Finanzdienstleistungen wie Finanzierung, Leasing, Versicherungen und Flottenmanagement) untergegliedert. Außerdem ist Daimler an dem Luft- und Raumfahrtkonzern EADS, dem Toll-Collect-Konsortium sowie an dem Motorenhersteller Tognum beteiligt.

Daimler Aktie:

Finanzkennzahlen (Stand 25.08.2017):

- Daimler Aktie WKN: 710000

- Kurswert: 62,17€

- Dividendenrendite: 5,3%

- Ausschüttungsquote (Dividende / Gewinn): 35,2%

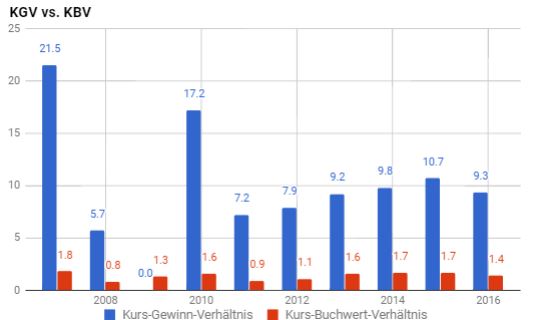

- Kurs-Gewinn-Verhältnis (KGV): 6,7

- Kurs-Buchwert-Verhältnis (KBV): 1,1

- Marktkapitalisierung 66,5 Milliarden €

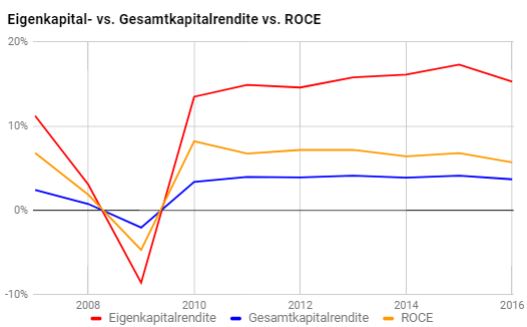

Rentabilität

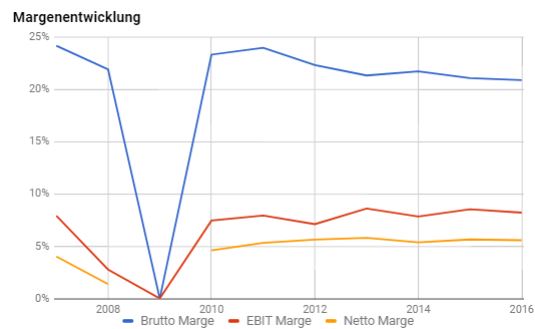

Margen

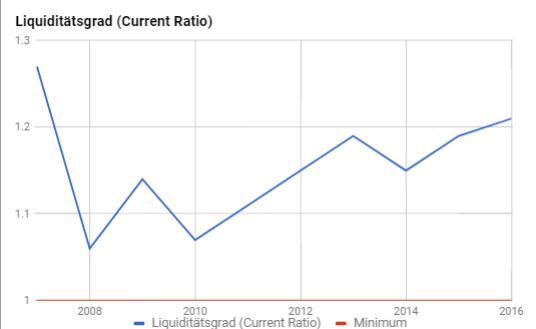

Liquidität

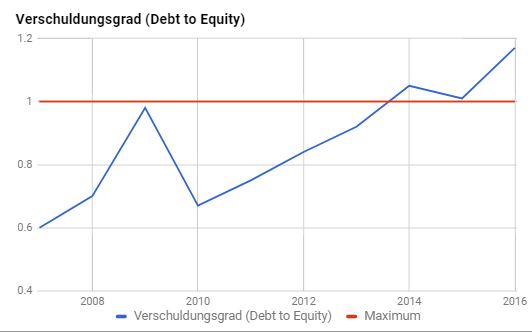

Verschuldung

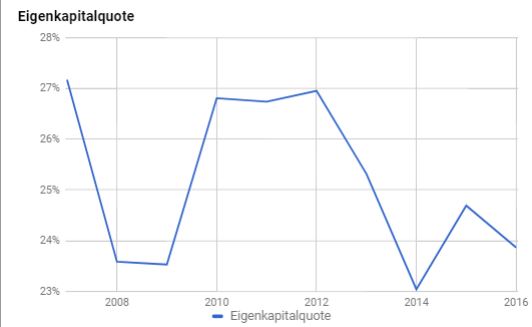

Eigenkapital

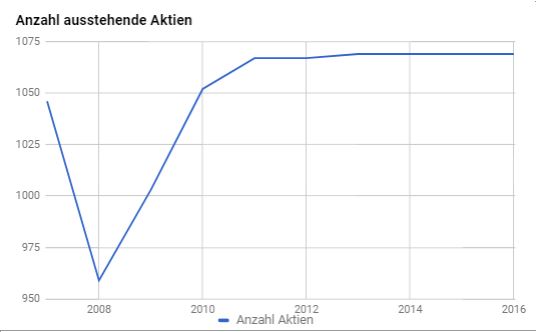

Anzahl Aktien:

Bewertungskennzahlen Daimler Aktie

SWOT-Analyse Daimler Aktie:

Stärken: Daimler ist ein global diversifiziertes und breit aufgestelltes Unternehmen. Das Unternehmen hat einen starken Fokus auf Forschung und Entwicklung. Die Hauptmarke Mercedes-Benz ist einer der Top-Performer im Automobilsektor und in Entwicklungsländern sehr gut am Markt positioniert. Zudem ist im Motorsport sehr aktiv und stärkt damit das Image. Daimler verfügt außerdem über eine hohe Kundenloyalität.

Schwächen: Daimler hat hohe Service- und Wartungskosten bei verschiedenen Modellen. Die verschiedenen Marken können Zielkonflikte im Unternehmen verursachen. Das Unternehmen generiert aus dem laufenden Geschäft nur wenig Cash. Dies führt dazu, dass Daimler für Investitionen und Ausschüttungen an die Aktionäre in der Vergangenheit viele Schulden aufnehmen musste. Daimler konnte die Kapitalrenditen in den letzten Jahren steigern, dennoch sind diese Kapitalrenditen auf einem relativ niedrigen Niveau.

Chancen: Wachstumsmärkte, wie China. können weiteres Wachstum antreiben. Zudem ist der Bedarf nach E-Mobility und Hybridfahrzeugen ein Zukunftsmodell für die nächsten Jahre. Hierzu können geeignete Partnerschaften mit Schlüsselunternehmen, z.B. im Bereich der Digitalisierung, zu neuen Produkten und Dienstleistungen führen. Außerdem können steigende Einkommen der Bevölkerung den Bedarf nach Luxusautomobilen erhöhen.

Risiken: Regulierungen und sonstige Vorgaben durch den Staat können sich im Automobilsektor auf den Unternehmenserfolg auswirken. Zudem ist Daimler starkem Wettbewerb mit anderen Herstellern ausgesetzt. Dies kann zu sinkenden Margen und Umsätzen führen. Weiterhin können Rückrufaktionen, aufgrund von fehlerhaften Produkten und Fahrzeugen, das Unternehmen belasten und die Marke „Mercedes“ negativ beeinflussen. Zudem befindet sich die gesamte Branche in einem Wandel. Dies betrifft sowohl den gesamten Antriebsstrang (Elektromotoren und alternative Konzepte halten Einzug), als auch das große Entwicklungsfeld „Autonomes Fahren“. Die Automobilhersteller dürfen den Anschluss nicht verpassen, da sie sonst Marktanteile abgeben müssen. Durch die hohen Schulden besteht zudem ein Risiko, bei höheren Zinsen durch die Zentralbanken, da die Kosten für die Refinanzierung hier enorm ansteigen können.

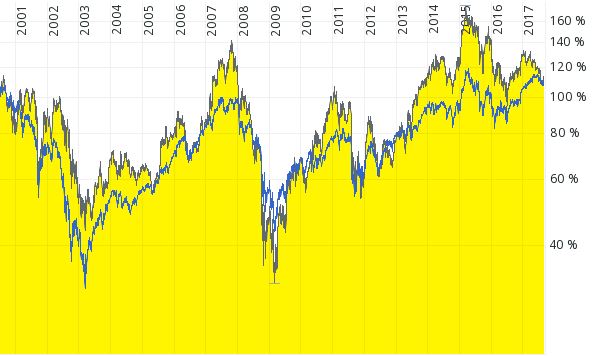

Langfristchart:

Beim Chart der letzten 10 Jahre sieht man deutlich, dass die Daimler Aktie sehr zyklisch reagiert. Der Markt konnte nur knapp geschlagen werden. Von den letzten Tiefs im Jahr 2016 konnte sich das Papier hingegen deutlich erholen. An diesem Chart kann man gut erkennen, dass Daimler seinen Wert nur minimal steigern konnte. Der Grund dafür liegt auch darin, dass der Großteil des Unternehmensgewinns permanent in das laufende Geschäft reinvestiert werden muss. Daimler betrifft diese Problematik, die auch viele andere kapitalintensive Unternehmen haben.

Analysteneinschätzungen:

Von derzeit 31 Analysten empfehlen 16 Analysten die Daimler Aktie mit „Kaufen“. 13 Analysten votieren für die Daimler Aktie mit „Halten“. Lediglich 2 Analysten geben eine Verkaufsempfehlung für Daimler ab.

Das mittlere Kursziel liegt derzeit bei 73,97€ je Aktie.

Für das Wachstum von Daimler rechnen die Analysten für die nächsten 5 Jahre mit einem durchschnittlichen Wachstum von -2,9% bis 2,4% p.a.. Die Analysten gehen also nicht davon aus, dass Daimler in den nächsten Jahren wesentlich wächst.

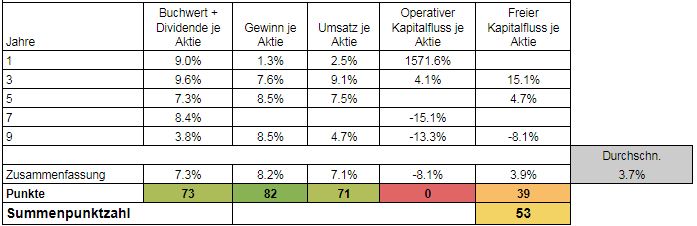

Wachstumsanalyse (53 Punkte):

Eine Auswertung des historischen Wachstums zeigt auf, dass sich mit Ausnahme der Kapitalflüsse (tatsächliches Geld auf dem Konto) ein solides Wachstum eingestellt hat. Besonders positiv ist, dass die Umsätze stark gesteigert werden konnten. Hier kann man die Stärke der Marken gut ablesen. Zudem kann man in den letzten 5 Jahren höhere Wachstumsraten als in den Jahren davor erkennen. Hier macht sich die Erneuerung der Produktpalette der Hauptmarke bemerkbar.

Negativ muss der Kapitalfluss erwähnt werden. Das Unternehmen hat viele Jahre einen negativen Kapitalfluss aus dem laufenden Geschäft. Dies bedeutet, dass das Unternehmen viel Geld in Form von neuen Schulden aufnehmen muss, um den Geschäftsbetrieb fortführen zu können und Dividenden auszuschütten. Ein Blick in den Geschäftsbericht offenbart nach einiger Suche den Grund für dieses Phänomen. Daimler verkauft seine Fahrzeuge per Leasing. Dies führt dazu, dass Daimler das Geld für das verkaufte Fahrzeug nicht sofort, sondern erst nach vielen Jahren erhält. Da Daimler die Kosten für die Herstellung aber sofort bezahlen muss, verlässt jedes Jahr mehr Geld das Unternehmen als eingenommen wird. Dieser Zustand kann so nicht ewig aufrechterhalten werden, da die Schuldenlast sonst stetig weiter steigt.

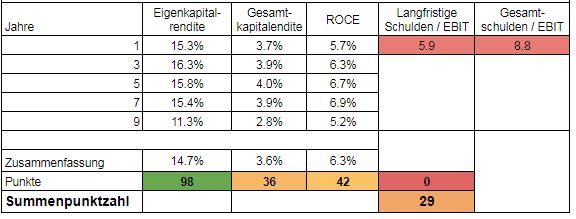

Wirtschaftlicher Führungsstil (29 Punkte):

Bei der Betrachtung der Zahlenlage fällen zunächst eine durchaus positive Eigenkapitalrendite auf. Werte größer 15% sind durchaus in einem guten Bereich. Die Gesamtkapitalrendite hingegen ist deutlich niedriger. Daimler arbeitet in einem sehr kapitalintensiven Marktsegment.

Dies kann man an dieser Zahl und den niedrigen Margen (Netto-Marge liegt bei 6,3%) deutlich erkennen. Immerhin entwickeln sich alle Kapitalrenditen in den letzten Jahren positiv und lassen auf eine gute Zukunftsperspektive hoffen.

Die Verschuldung ist in mittlerweile recht hoch. Immerhin muss Daimler das 8,5-fache das operativen Jahresergebnisses (EBIT) aufwenden, um die langfristigen Verbindlichkeiten bedienen zu können. Die Gesamtschulden von Daimler betragen aktuell 107 Mrd. €. Da zu hohe Schuldenberge zu Finanzrisiken führen können sollten Investoren sich dieses Risikos bewusst sein.

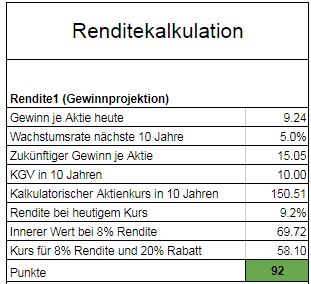

Renditekalkulation (92 Punkte):

Aufgrund der historischen Performance rechne ich für Daimler mit einem historischen Wachstum von rund 4-5% p.a. (langfristig: 5-10 Jahre). Das Wachstum dürfte aus weiteren Preiserhöhungen und aus stetig steigender Nachfrage aus den Schwellenländern kommen. Zudem sind weitere Übernahmen denkbar. Bei dieser Wachstumsrate liegt der innere Wert für Daimler bei rund 69,70€ je Aktie.

Aufgrund des kapitalintensiven Geschäfts, dem harten Wettbewerbsumfeld und der hohen Schuldenlast sollte ein Sicherheitspuffer (Margin of Safety) von mindestens 20% eingehalten werden. Gute Kaufkurse für die Daimler Aktie liegen daher unterhalb von 56€ je Aktie.

Fazit Daimler Aktie (129 von 300 Punkten):

Bei Daimler handelt es sich um einen Evergreen im DAX. Das Unternehmen kann durchaus positive Signale liefern, dennoch sieht die fundamentale Lage alles andere als rosig aus. Der Grund dafür ist, dass Daimler zwar reichlich Gewinne verbucht, jedoch unterm Strich kein Geld verdient, da der gesamte Unternehmensgewinn reinvestiert werden muss und das Leasing-Geschäft dazu führt, dass das Geld erst nach vielen Jahren in die Kasse des Unternehmens wandert. Außerdem befindet sich ein Großteil des Kapitals von Daimler in verleasten Fahrzeugen (Aktuell 127 Mrd. €). Diese Fahrzeuge bringen zwar laufende Einnahmen ein und sind unterm Strich profitabel. Jedoch verlieren die Fahrzeuge über den Wertverlust täglich an Wert und sind schließlich irgendwann nahezu wertlos. Dies ist der Hauptgrund dafür, dass Daimler die Fahrzeuge permanent reinvestieren muss und somit kein überschüssiges Geld übrig bleibt. Deshalb müssen die Dividenden und Investitionen durch Aufnahme von Schulden finanziert werden.

Deshalb sollten Investoren die hohe Schuldenlast und Probleme des kapitalintensiven Geschäftsmodells berücksichtigen. Aufgrund dieser Tatsache eignet sich Daimler nur für ein breit diversifiziertes Aktienportfolio. Wegen der geringen Wachstumsaussichten ist der Kaufzeitpunkt entscheidend für den langfristigen Erfolg. Gute Kaufkurse liegen aus Value-Sicht für das Jahr 2017 unterhalb von 56€ je Aktie. Ich selbst würde ggf. in diesem Bereich eine kleine Position eröffnen.

Daimler kommt derzeit für mich für ein breit aufgestelltes und langfristiges Depot in Frage, wenn die Aktie zum richtigen Kaufpreis erworben wurde. Entweder als Direktinvestition oder in Form eines Aktiensparplans.

Kennst Du schon meinen Buffett Bilanz Screener?

Analysen in der Übersicht

Alle Analysen findest Du zusammen in dieser Übersicht (Google Docs).

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.

6 Comments. Leave new

Hallo Christian,

Danke für die Analyse. Ich selbst halte ja auch Dailmer Aktien im Depot (siehe “Mein Weg” auf meiner Website). Aktuell sehe ich ebenfalls keine Gründe die Position aufzustocken, da der Börsenpreis zu hoch ist. Ebenfalls sind mir bei Daimler die Dividendenerhöhungen ins stocken gekommen. Wird wohl an den von dir genannten Gründen liegen.

Was hältst du von der BMW als Alternative? Insbesondere bei den Vorzügen bin ich am überlegen. Aktuell 5,2 % p.a. an Dividendenrendite. Zuletzt Dividende erhöht. Die Investitionskosten für E-Autos halten mich da beim aktuellen Börsenkurs noch ab….

Grüße Thomas

Hallo Thomas,

BMW sehe ich etwas positiver, weil das Geschäftsmodell fundamental besser da steht und meinem Gefühl nach die Kundenloyalität höher ist. Ich halte ein paar BMW Aktien, aber nicht sehr viele. Autobauer zeichnen sich immer durch hohe Investitions- und Kapitalkosten aus. Das ist ein sehr unattraktives Geschäftsmodell für langfristige Anleger. Beim richtigen Kaufkurs kann es dennoch ein gutes Investment sein.

Gruß

Christian

Hey Christian,

bin ein Fan deiner Arbeit, nur etwas unsicher was diese Analyse angeht, weil sich mir ein paar Fragen auftun!

Daimler erwirtschaftet kein Cash, wie du ja selbst sagst, daher verstehe ich nicht wieso du die Gewinne zur Bewertung nutzt. 5% Wachstum? Warum? Ich sehe nicht wo das herkommen soll und 5% Wachstum beim “Gewinn” bringen uns als Aktionäre auch nicht weiter, wenn immernoch kein Cash fließt.

Auch die 8% sind mir zum abzinsen nicht ganz klar. 8% ist ein sehr niedriger Wert für ein unprofitables und vom Wettbewerb abhängiges Unternehmen. Es ist doch eine rote Flagge, wenn ein Unternehmen keinen positiven Cashflow hat, besonders wenn kein nennenswertes Wachstum absehbar ist.

Gibt es eine Begründung für die Wachstumsannahme, das akzeptieren negativer Cashflows und das niedrige abzinsen oder folgst du einem festen System, dass diese Punkte nicht besonders beachtet?

Liebe Grüße

Jasper

Hallo Jasper,

danke für Deinen Kommentar. Deine Seite finde ich auch klasse. Weiter so! Ich halte 5% Wachstum für realistisch, da Daimler im wesentlichen durch Preissteigerungen und den zunehmenden Markt in China etc wachsen dürfte. Es stimmt zwar, dass kein Cash verdient wird (Zumindest unterm Strich), aber das liegt an der Vernetzung zwischen der Daimler Bank und dem Industriegeschäft. Deshalb werden im Wesentlichen nur Bilanzgewinne erzielt (höherer Bestand an verleasten Fahrzeugen und entsprechend höhere Finanzforderungen). Das schafft real schon einen Wert, wie man am Wachstum des Eigenkapitals erkennen kann. Natürlich ist es langfristig nicht optimal, wenn kein Cash verdient wird, was auch ein großer negativer Punkt ist.

Was die 8% angeht, so nehme ich für jedes Unternehmen 8%. Ich persönlich berücksichtige riskantere Unternehmen bei der Margin of Safety. Ich halte Daimler nicht für risikoreich, was ein Insolvenzrisiko angeht, aber Finanzrisiken bestehen sicherlich. Hier darf man sich im Zweifel auf Hilfe vom Staat verlassen, denn die anderen Autobauer mit deutlich niedrigeren Margen dürften zuerst in Probleme geraten. Bei einer solchen Systemkrise werden die Staaten eingreifen und ihre Industrie schützen.. Ob Daimler unprofitabel ist, ist Ansichtssache. Daimler erzielt schon Gewinn, der halt nur nicht in Form von Cash anfällt (zumindest nicht direkt). Du kannst mal im Geschäftsbericht den Unterschied zwischen dem Industriegeschäft und der Daimler Bank genau nachlesen. Dort sieht man, dass das Industriegeschäft einen positiven Cash flow hat, weil das Geld von der Daimler Bank direkt fließt. Die Daimler Bank allerdings hat einen negativen Cash flow und ist auch der Grund für das Finanzrisiko. Das kaum Wachstum vorhanden ist sehe ich langfristig auch negativ (von den 5% mal abgesehen, was meiner Meinung nach relativ wenig ist). Deshalb sollte der Kaufpreis der Aktie entsprechend niedrig sein. Ich halte einen Kauf für den genannten Preis für günstig genug (Kurs-Buchwert ca. 1), aber da kann natürlich jeder anderer Meinung sein und Du kannst natürlich auch skeptischer rangehen. Lieber etwas zu skeptisch, als zu optimistisch. Ich fühle mich mit meiner Analyse aber wohl 🙂

Ich folge einem festen System. Das die genannten Dinge in ein Punktesystem überführt. Wie man sieht kommt Daimler hierbei nicht allzu positiv weg. Ein richtiges Qualitätsgeschäftsmodell sieht anders aus.

Liebe Grüße

Chris

Hey Christian,

danke für die ausführliche Antwort! Einige andere Blogger hätten so eine Nachfrage sicher nicht veröffentlicht. Ich verstehe deine Punkte, finde sie aber für mich selbst nicht schlüssig und bleibe Autobauern daher lieber weiter fern.

Es würde mich sehr freuen, wenn wir mal einen Stammtisch organisieren könnten, bei dem du auch dabei bist! Stefan von Stefansbörsenblog, Tobias von Preis-und-Wert und Ferhat von weniger-schlecht-investieren wären bestimmt auch dabei. Einziger Nachteil ist, dass wir uns eher in Berlin treffen, aber vielleicht bist du ja mal in der Stadt und gibst früh genug Bescheid! Eine Value-Whatsappgruppe wäre vielleicht auch eine Idee 🙂

Liebe Grüße

Jasper

Man muss ja auch nicht jede Aktie kaufen 😉

Ein Stammtisch ist natürlich für mich in Berlin schwierig, aber wenn es zufällig mal passt gerne! Eine Whatsappgruppe oder so finde ich auch eine gute Idee. Alternativ finde ich Facebook Gruppen auch gut 😉

LG

Chris